記者|梁怡

隨著下游鋰電池行業景氣度高漲,又一家鋰電設備廠商沖刺上市。

近日,深圳市譽辰智能裝備股份有限公司(簡稱“譽辰智能)遞交科創板上市申請,公司主營業務為非標自動化智能裝配設備、測試設備的研發、生產和銷售,主要產品為鋰離子電池智能裝備與消費電子類智能制造設備。

譽辰智能通過加大與下游鋰電池龍頭廠商的合作,報告期內(2019年-2021年)公司業績向好,并且2021年細分產品包膜設備在國內市場占有率中排名第一。但相比幾家鋰電設備龍頭,公司欠缺整線集成優勢,若還想上一個臺階,公司未來將面臨激烈的行業競爭。

借鋰電池東風

2019年-2021年,譽辰智能的營業收入分別為1.52億元、2.03億元、3.73億元,凈利潤分別為1361.75萬元、3662.28萬元、5328.28萬元。

譽辰智能業績大增歸功于鋰電池行業的高景氣度。具體來看,報告期內公司的鋰電池制造裝備銷售收入分別為9798.44萬元、1.78億元和3.32億元,占主營業務收入的比例分別為64.32%、87.69%和88.81%。

更確切地來講,寧德時代功不可沒。報告期內,譽辰智能對前五大客戶(含同一控制下企業)的銷售收入占營業收入的比例分別為92.69%、95.76%和88.14%,其中對第一大客戶寧德時代的銷售占比分別為75.20%、69.45%和44.93%,另外下游客戶還包括億緯鋰能、蜂巢能源、欣旺達等鋰電池龍頭企業。

鋰電池制造設備按照不同工藝分為極片處理、電芯裝配和電芯檢測。對應到譽辰智能細分產品,包膜設備、注液設備成為公司收入來源的頂梁柱。

根據高工產研鋰電研究所的研究數據,2019年至2021年,譽辰智能的包膜設備在國內市場占有率分別為10.54%、11.49%和19.72%,其中2021年在國內鋰電包膜設備市場中占有率排名第一;同期注液機在國內市場占有率分別為0.52%、1.56%和1.57%,公司在注液設備的市場占有率處于第二梯隊。

事實上,譽辰智能也對公司的未來發展充滿信心。

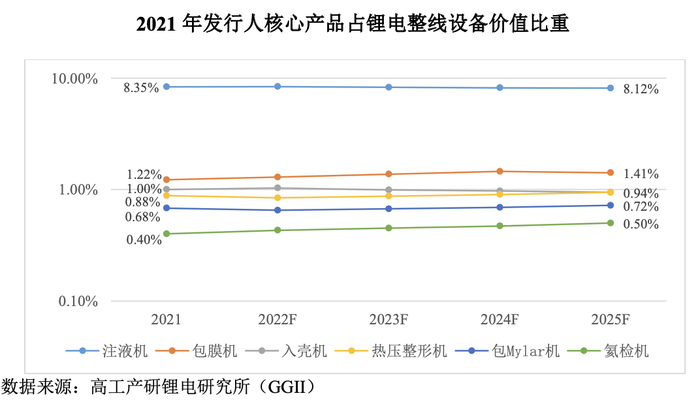

在招股書“公司核心產品的市場空間”表述上,譽辰智能表示,“根據GGII對中國鋰電池電芯制造設備市場結構與預測及2021年發行人核心產品占鋰電整線設備價值比重數據統計顯示,2022年-2025年國內電池廠商的鋰電設備投資規模大概為3600億元,發行人核心產品包膜設備、注液設備、氦檢設備、熱壓整形設備、包Mylar設備和入殼設備在鋰電池整線設備投入的占比約為12.53%,大致匡算發行人核心設備在未來五年市場的需求量約為450億元,其中發行人銷售收入占比較高的產品包膜設備和注液設備在鋰電池整線設備投入的占比約為9.57%,未來五年市場的需求量約為350億元。”

截至2022年5月31日,公司在手訂單含稅金額約為18.36億元。

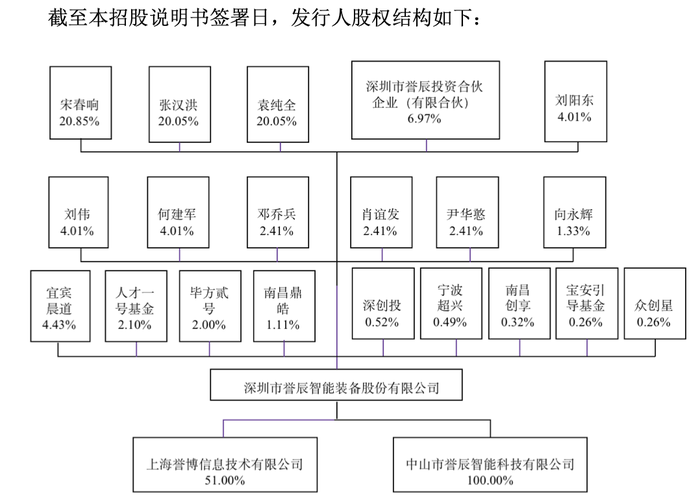

與此同時,多名投資者也選擇突擊入股。

2021年12月,譽辰智能的注冊資本增加至374.0710萬元,新增注冊資本43.0182萬元由宜賓晨道、寧波超興、深創投、人才一號基金、寶安引導基金、畢方貳號、南昌鼎皓、南昌創享、眾創星以貨幣8771.19萬元認繳。

IPO前,張漢洪、宋春響和袁純全簽訂一致行動協議,三人直接及間接合計持有公司63.72%的股份,并合計控制公司67.92%的股份,為譽辰智能的共同控股股東、實際控制人。

行業競爭加劇

前述提到,譽辰智能的業績大增、市場地位較高以及行業發展預期樂觀,但光鮮之下仍存隱憂。

目前我國單個環節專機生產商的市場集中度較高,廠商在自己優勢領域的份額較為穩定。而未來鋰電設備廠商發展趨勢是從專機到整線化,需要積極開拓鋰電其他生產環節的設備以形成較強的整線集成能力,行業競爭愈發激烈。

在細分產品包膜設備領域,其供應商數量較少,譽辰智能具有領先優勢,但在注液工序設備領域,涉足此設備的企業數目較多,行業市場集中度較低,第一梯隊包括先導智能、東莞市超業精密設備有限公司、深圳市精朗自動化科技有限公司,其中先導智能與下游頭部企業綁定較深,憑借整線制造技術優勢,近三年注液機業務增長快速,而譽辰智能等屬于第二梯隊,第三梯隊包括贏合科技等新進入該工段設備領域的企業。

相比之下,行業龍頭如先導智能、贏合科技以及利元亨均已實現鋰電池各主要環節專機的研發、生產和銷售,并提供整線設備,產品類型覆蓋較廣,這也形成了規模化效益。

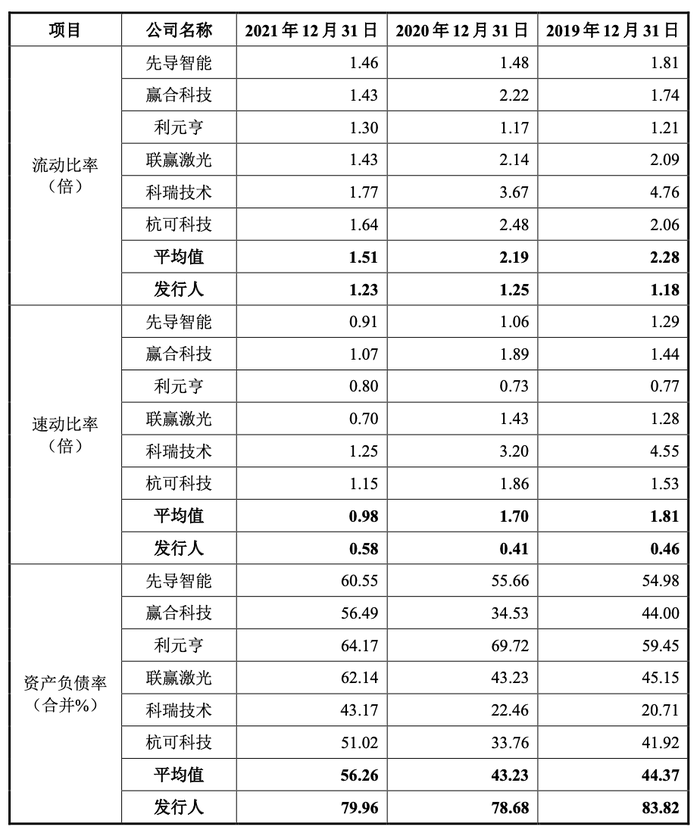

鋰電設備是個資金、技術密集型產業。目前,譽晨智能的負債水平較高。報告期內,公司資產負債率(母公司)分別為83.82%、78.65%和79.95%,高于行業平均水平,而流動比率和速動比率均低于行業平均水平。

因此,受制于當前公司規模較小、廠房產能限制、資金實力不足等因素,譽辰智能與同行規模較大的龍頭在競爭中處于弱勢地位。

本次IPO,譽辰智能擬募集4.28億元,其中3.28億元用于研發生產基地新建項目,主要用于生產車間、生產及研發用辦公樓、宿舍、購置生產研發設備及配套設施,剩余1億元補充流動資金。