文|野馬財經

溫州張氏家族的“針管”帝國。

從打疫苗、到做醫美,再到治療疾病,一個小小的“針管”“注射器”穿插在不同行業,背后支撐起一門大生意。來自溫州甌海縣的張洪杰,將自己一手創立的貝普醫療從一個生產針頭的小公司,逐步培養為全球針管行業前五強的知名企業,近兩年因新冠疫苗被大力推廣,也給貝普醫療再次帶來機遇。

現在張洪杰還要帶領貝普醫療沖刺IPO,張洪杰的弟弟張洪渝則帶領宏宇五洲(貝普醫療關聯方)沖刺IPO。然而從《招股書》來看,貝普醫療產品上以貼牌為主,且應收帳款逐年上升。同時,貝普醫療家族印記明顯,關聯交易遭問詢。“小針管”的生意好做嗎?

靠針管、注射器年入4億

中國成年人的糖尿病患病率,從1980年的0.67%(WHO標準)快速上升到了2013年的10.9%(ADA標準)。目前我國已成為糖尿病患者最多的國家。據“BMJ雜志”顯示,中國內地糖尿病總體患病率為12.8%,糖尿病前期患病率為35.2%。據此估計,中國內地糖尿病人群約為1.298億(男性7040萬、女性5940萬)。

糖尿病只能控制不能根治,在現有的常規治療方案中,通過飲食、運動來控制是基礎,還有通過口服藥物、打胰島素針的方式來進行控制。貝普醫療的產品便主要是常規胰島素筆針、安全胰島素筆針、普通注射針、安全注射針、采血針、齒科針、胰島素注射器、普通注射器、安全注射器、醫用針管等。

圖源:貝普醫療官網

“弗若斯特沙利文”資料顯示,2021年貝普醫療胰島素注射相關產品市場占有率在國內位居行業首位。

同時近幾年為應對新冠疫情發展,疫苗注射需求大幅增長,也帶動注射穿刺類產品行業景氣度走高。《招股書》顯示,貝普醫療在2019年至2021年、2022年1-6月(下稱“報告期內”)營收為2.2億元、2.73億元、4.22億元和1.9億元,凈利潤分別為5665萬元、3941萬元、9707萬元和3865萬元。

其中貝普醫療2020年、2021年的營收增幅分別為23.74%和54.44%,凈利潤卻呈現較大差距,分別同比下滑30.43%、同比增長146.31%。對此貝普醫療在《招股書》中解釋道,2021年凈利潤增長幅度遠大于營收增幅,主要原因是受2020年股份支付費用影響。剔除股份支付等因素影響后,增長幅度基本一致。2020年貝普醫療股權支付費用達2825萬元,2021年降為163萬元。

雖然其產品市占率高,但貝普醫療仍以ODM模式為主,即加工生產完成客戶選擇的產品后貼上客戶品牌對外銷售,自有品牌銷售金額很小,且主要為境外客戶。

《招股書》顯示,貝普醫療報告期內,境外銷售收入分別為1.73億元、2.32億元和3.68億元,占主營業務收入比例分別為79.41%、85.42%和87.76%,占比較高且持續上升。

貝普醫療也有許多知名客戶,直接客戶包括MED、MHC、麥朗(Medline)、威高股份(1066.HK)、陽普醫療(300030.SZ)、愛美客(300896.SZ)、江西科倫醫療等,間接客戶包括美國默沙東( MSD )、德國貝朗醫療(B.BRAUN)、美國最大牙醫器材商漢瑞祥(Henry Schein)、德國醫療器械生產商漢克薩斯(Henke Sass Wolf)等。

相較之下,貝普醫療的“BERPU”、“蜂鳥針”等自有品牌產品的銷售額僅為409.87萬元、398.1萬元、1328.35萬元和380.7萬元。

此外面對國際大客戶們,貝普醫療的話語權似乎并不大。《招股書》顯示,貝普醫療的應收帳款正迅速增長,2019年到2021年應收賬款賬面價值分別為2804.02萬元、4029.29萬元和 6371.91萬元,占流動資產的比例分別為24.89%、22.22%和34.98%。

其實,貝普醫療背后是一個來自溫州的張氏家族。溫州人又被稱為“東方猶太人”,因為他們聰明,擅長做生意賺錢,從這里走出的富豪和留下的資本故事不勝枚舉。

老的故事已遠去,新一代的溫州人正在創造屬于自己的商業故事,貝普醫療也是其中之一。

家族持股94%、表妹是大客戶,關聯交易遭問詢

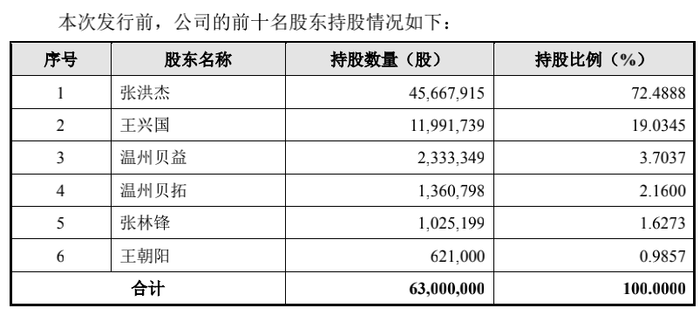

貝普醫療成立于2000年,是典型的家族企業。由溫州甌海人張洪杰創建,直接持有72.49%,是公司的控股股東、實際控制人。公司的其他股東也均是張洪杰親屬,王興國系張洪杰表弟,張林鋒系張洪杰堂弟,王朝陽系張洪杰表妹、王興國姐姐。四人合計直接持股94.14%。溫州貝益為原虛擬股授予對象組成的持股平臺,成員以張洪杰家人為主,溫州貝拓為員工持股平臺。

圖源:《招股書》

“家族企業較非家族企業有利的方面是家族企業注重遠期利益,考慮代際傳承,基業長青;不利方面是企業管理家長化,專制化,不利于企業引進外部人才。”股權高級合伙人律師劉永斌表示。

“家族企業通常的運行軌跡是,在初創期由于信任成本相對比較低,便于企業快速發展。當家族企業運行到相對成熟的階段,有了一定利潤或利潤豐厚之后,家族企業應當健全公司治理結構,完善激勵機制、完善監督和約束機制,不斷提升家族企業管理水平,規避家族成員參與企業經營帶來的尋租風險。”家族信托董事總經理程萬芳表示。

作為家族企業,關聯交易一向是監管的重點。《招股書》顯示,貝普醫療關聯交易金額較大的為宏宇五洲、藝展貿易。

宏宇五洲主要做注射器的研發、生產和銷售。貝普醫療向宏宇五洲銷售的主要為采拋針用品,報告期內銷售金額分別為586.64萬元、187.72萬元、247.72萬元和314.15萬元。

宏宇五洲目前也正在IPO進程中,貝普醫療實控人張洪杰弟弟張洪渝,為該公司的實際控制人之一。如兩家公司均成功上市的話,張家將擁有兩家注射器類上市公司。《招股書》顯示,宏宇五洲的營收規模略高于貝普醫療,2019年-2021年營收為4.87億元、4.71億元和5.13億元,凈利潤為5289萬元、5674萬元和6839萬元。

“宏宇五洲主要產品為輸注類麻品,采血針產量規模相對較小或未生產部分類型的采血針,在集成快應模式下為滿足客戶需求,合理自主選擇向具備良好市場聲譽的公司采購部分采血針產品。”對于雙方的關聯交易,貝普醫療表示。

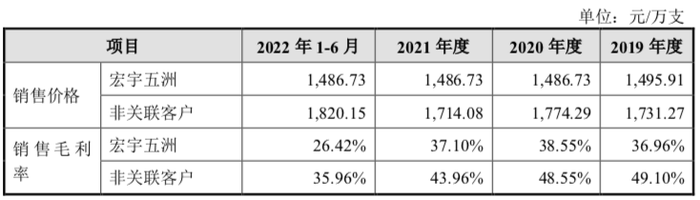

但宏宇五洲與非關聯第三方的價格存在差異,貝普醫療向宏宇五洲銷售的產品主要是A-N型采血針,2020年1-6月,銷售價格為1486元/萬支,非關聯客戶則為1820元/萬支,價格差距334元,這一點也引起深交所問詢,要求貝普醫療說明定價公允性、價格差距的合理性。

圖源:《招股書》

對此貝普醫療解釋,“報告期內,宏宇五洲是公司A-N型采血針主要客戶,各期銷售金額占同類型產品銷售比重的75%以上,公司對大客戶給與一定價格優惠,而其他非關聯客戶采購規模偏小價格較高,因此公司對宏宇五洲銷售單價和銷售毛利率低于其他非關聯客戶。”

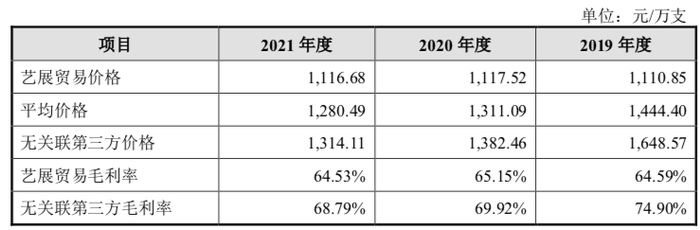

另一家關聯方為張洪杰表妹王朝陽控制的藝展貿易。藝展貿易還是貝普醫療2019年、2020年的第一大客戶。

貝普醫療向藝展貿易銷售產品的價格同樣低于無關聯第三方價格。例如2019年向藝展貿易銷售的常規胰島素筆針價格為1110元/萬支,無關聯第三方的價格則為1648元/萬支,價格差距為538元。不過差距正在逐漸縮短,到2021年價格差距降為198元。

圖源:《招股書》

此舉也遭到深交所問詢,貝普醫療解釋,考慮到國內自有品牌銷售價格偏高,及藝展貿易交易金額較大等因素,報告期內公司銷售給藝展貿易的常規胰島素筆針的價格低于平均價格、無關聯第三方價格及毛利率低于無關聯第三方具有合理性。

不過藝展貿易已經被貝普醫療收購。2021年6月貝普醫療以615萬元收購了藝展貿易醫療器械相關客戶資源。《回復函》顯示,2019年至2021年藝展貿易的營收分別為4158萬元、5633萬元和4301萬元。該公司已于2022年5月注銷。

對于收購原因,貝普醫療在《招股書》中表示:“為了避免同業競爭,減少關聯交易,公司于2021年6月收購了藝展貿易醫療器械相關客戶資源,提升與境外客戶的合作效率,增強業務獨立性。”

上市前收購實控人公司,占當期營收39%

任何家族中都有一位核心成員,張氏家族里,這個核心無疑是張洪杰。張洪杰出生于1965年,中專學歷。1985年,在外經商的張洪杰回到溫州,機緣巧合下接觸到針管等注射穿刺類產品行業。1993年到1998年在甌海縣醫械塑料廠制針車間工作,與“針”結下不解之緣。

1998年張洪杰離開工廠后便開始從事個體經營活動,2000年貝普醫療成立。

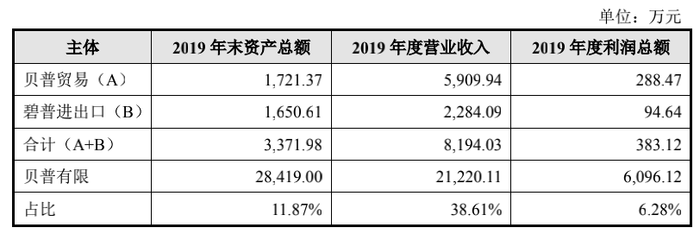

就在此次上市前,貝普醫療還收購了兩家張洪杰控制的貝普貿易、碧普進出口的全部股權。兩家公司均主要從事外貿業務,主要是從貝普醫療采購產品進行出口銷售。

貝普醫療收購兩家公司的成本并不高,對財報的“潤色”效果卻很不錯。2020年12月,公司與張洪杰、王興國和林麗華分別簽訂《股權轉讓協議》,分別以149.24萬元、94.52萬元和2.49萬元收購其持有的貝普貿易60%、38%和1%的股權,共計248.74萬元。貝普醫療變為100%持股。

而貝普貿易2019年資產總額為1721萬元,營收達到5909萬元,利潤總額288.47萬元。收購價格還不及一年的利潤總額。

碧普進出口也在2020年12月被同時收購,公司與張洪杰、王興國和張林鋒分別簽訂《股權轉讓協議》,分別以248.45萬元、124.22萬元和4141萬元收購其持有的碧普進出口60%、30%和10%的股權,共計414.08萬元。

雖然碧普進出口的收購價格高于貝普貿易,但其賺錢能力稍遜一籌。2019年碧普進出口的營收為2284.09萬元,利潤總額94.64萬元。

兩家公司合計營收占貝普醫療2019年營收的38.61%,占利潤的6.28%。

圖源:《招股書》

家族管理和行業背景下,貝普醫療想要擴張,資金壓力迫在眉睫。“廠房建造及設備購置為公司資金流動性帶來了較大壓力,對公司的融資能力提出了更高要求。目前,公司主要是采取債務融資方式補充資金流動性,融資渠道較為單一,資本結構有待優化。“貝普醫療表示。

《招股書》顯示,此次貝普醫療計劃募資5.98億元,25%用于補充流動資金及償還銀行貸款,其余用于年產20億支醫療器械產品技術改造及擴建項目、貝普醫療研發中心項目。

你對注射穿刺類產品行業有了解嗎?你認為張氏兄弟的兩家IPO公司能否順利上市?歡迎下方留言討論。