文|動脈網

生物實驗室一次性塑料耗材作為實驗室領域的重要分支,卻是一個被長期忽略的潛力股。大部分人對于實驗室耗材市場的認知是發展早期、滲透率低、市場規模小。但其實,一次性塑料耗材已撐起多個IPO。

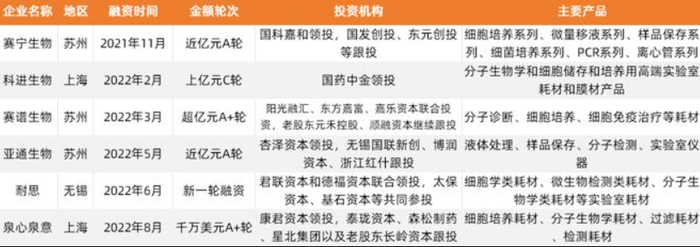

2020年,潔特生物、泰坦科技、拱東醫療集中在上交所上市;2021年12月,凱實生物申請深交所IPO獲受理;2022年8月,碩華生命遞交IPO申報稿。在一級市場,僅在2022年,科進生物、 賽普生物、亞通生物、耐思、泉心泉意等多家專注或業務覆蓋實驗室耗材的企業完成融資,其中不乏君聯資本、長嶺資本、杏澤資本、陽光融匯資本等眾多投資機構。

生物實驗室耗材是生命科學服務四大類別之一。一次性塑料耗材則是生物實驗室耗材的一個重要細分類別,被廣泛應用于對配套耗材精密性要求較高的實驗中。可以說,一次性塑料耗材產品質量和性能直接關系到該實驗或檢測項目的準確性和安全性。

一次性塑料耗材一直是我國生命科學服務行業中的卡脖子環節。由于技術水平限制,我國生命科學實驗室耗材市場長期被賽默飛世爾、康寧、VWR、GE等國際巨頭主導。根據新思界產業研究中心發布的《2021年全球及中國生物實驗室一次性塑料耗材產業深度研究報告》數據,進口品牌市場占有率超過了90%。

但伴隨著國家對生物技術產業的大力支持、體外診斷和生物醫藥產業的持續繁榮、國產替代熱潮迭起,以及疫情常態化等多重因素的推動,實驗室耗材領域將得到持續發展。目前,國內部分領先企業且已在部分生物實驗室一次性塑料耗材產品上實現技術突破,未來有望獲得更多行業份額。對此,動脈網對一次性塑料耗材進行了行業梳理,以饗讀者。

一次性塑料耗材進口品牌市占率為91.5%

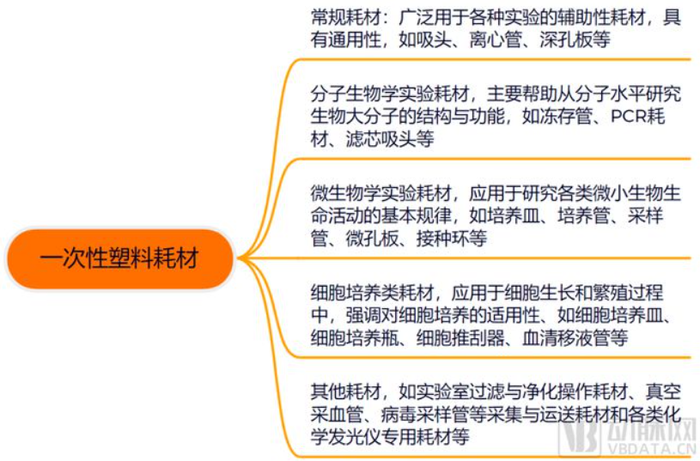

生命科學服務包含科研試劑、實驗耗材、儀器設備和綜合服務四大類。其中,實驗耗材分為實驗室日常使用的通用耗材、用于特定工業生產的高端耗材和實驗室動物。本文主要探討的是通用耗材中的一次性塑料耗材。

實驗耗材材質包括了玻璃、石英、陶瓷、金屬、橡膠、紙類等。其中,玻璃器皿憑借天然親水性優勢,曾被廣泛應用在實驗室場景。但在使用過程中,其繁瑣的清洗過程、交叉污染風險、易碎易破且對實驗人員存在不安全隱患等弊端逐漸顯現。上世紀60年代起,歐美發達國家開始用一次性塑料耗材替代玻璃器皿。

一次性塑料耗材主要由醫用級別的聚合物制成,具有良好的力學性能和化學穩定性,易于表明改性從而滿足不同的特定實驗需求,能夠提高生產和實驗效率。隨著實驗耗材的發展,一次性塑料耗材逐步取代了其他材質的實驗耗材。

從整個產業鏈來看,一次性塑料耗材產業鏈上游包括提供醫用級別的聚苯乙烯(GPPS)、聚丙烯(PP)、聚乙烯(PE)等原輔材料的供應商、模具供應商、注塑機等設備供應商等。一次性塑料耗材主要用于細胞培養和收獲、生物實驗移液、溶液過濾和分離、貯存等,下游覆蓋了高等院校生物、醫藥、農業、環境等實驗室,生命科學和醫學等研究機構,衛生防疫系統的各級疾控中心、檢驗檢疫機構和藥食監局,各級醫療機構的檢驗試驗室,以及藥企、CRO服務公司、生物科技公司、科研服務公司等。

由于進口品牌產品具有先發優勢、技術優勢及品牌優勢,中國的一次性塑料耗材市場長期被康寧、賽默飛、VWR等進口廠商壟斷。根據新思界產業研究中心數據,2020年生物實驗室一次性塑料耗材進口品牌市場份額占據整體市場的91.5%。

泉心泉意自有品牌負責人耿新銳表示:“實驗室耗材是一個被嚴重低估的行業。在固有印象中,投入模具、注塑機、配備一些操作人員,一個一次性塑料耗材工廠就可以開工了。實際上,實驗室耗材研發生產需要投入大量的人力物力財力,并且耗材單價低,需要走量。所以在市場容量不大、且沒有足夠的外部力量推動的時候,很多公司并不愿意大規模投入耗材建設。”

我國一次性塑料耗材供應商起初以貿易商為主,絕大部分一次性塑料耗材依賴進口。隨著我國經濟水平的日益提高和生物技術產業的持續繁榮,專業的實驗室耗材生產供應商產生了。

亞通生物戰略負責人李計龍說到,中國的一次性塑料耗材企業多起步于21世紀初期,受限于技術水平、專業能力和工藝質量,多從低值耗材做起。隨著國產技術水平、創新力度等綜合能力的提高,部分企業在高端耗材領域亦有布局。在應用場景上,一次性塑料耗材的用戶最初多以科研、工業用戶為主。在一次性塑料耗材在其他領域得到較成熟應用后,醫療領域逐步開放。

醫藥研發和診斷需求旺盛,推動實驗耗材國產替代熱

2020年,國產一次性塑料耗材迎來收獲期。潔特生物、泰坦科技分別于1月、11月在科創板上市,拱東醫療則于9月在上交所主板上市。動脈網訪談多位行業人士,皆得到了“這是一個偶然也是一個必然”的回答。

一方面,這是我國過去十余年深耕實驗室耗材領域的厚積薄發;另一方面,新冠疫情這一突發性公衛事件在一定程度上推動了一次性塑料耗材國產替代從口號落到實處。雖然我國生命科學領域研究起步晚,但隨著中國積極向好的產業環境,一次性塑料耗材市場正在“苦盡甘來”。

生物技術下游市場迎政策利好,帶動上游耗材發展。比如2022年5月,國家發改委發布《“十四五”生物經濟發展規劃》,提出要大力開發分子診斷、化學發光免疫診斷、即時即地檢驗等先進診斷技術和產品。在國家政策對國產替代進口大力支持的背景下,生物技術產業將獲得更多關注與資本投入,進一步帶動一次性塑料耗材的發展。

生命科學領域作為全球科研經費投入的重要方向,生命科學服務市場及產品市場持續增長。根據國家統計局、科學技術部和財政部聯合公布的《2021年全國科技經費投入統計公報》數據,2021年,醫藥制造業研究與試驗發展(R&D)經費投入和投入強度分別為942.4億元和3.19%,相較2020年,分別增加了157.8億元和0.06%,增幅遠超其他制造業。醫藥研發和醫療器械革新促進了我國醫藥制造業的研發創新,也將帶動上游一次性塑料耗材的市場需求。

龐大的人口基礎和快速增長的生命科學服務需求驅動。據碩華生命招股書,2018年我國生物實驗室耗材市場規模為231.26億元,約占全球的10%。基于我國龐大的人口基數和國內醫藥和診斷領域研究項目的不斷增加,實驗室耗材市場需求也將有增無減,預計2019-2023年復合年均增長率達到20%。中國市場逐漸成為生命科學實驗耗材的新興市場。

國內市場對生命科學實驗高端耗材的國產替代需求愈發強烈。經過十余年的能力積淀,我國部分領先的耗材供應商在生產工藝和產品質量上可與國際同類產品平分秋色。雖然在生產規模、品牌影響力等方面還有很大的成長空間,但國產品牌的市場占有率也在徐徐提高。據潔特生物招股書數據,2016年至2018年,生物實驗耗材國產化率從4.8%小幅提升至5.5%。并且根據前文提到的新思界數據,2020年生物實驗室一次性塑料耗材國產化率達到8.5%。相信隨著國產企業不斷精進研發和生產能力,逐步完善品牌和銷售渠道,國產品牌的市占率將得到進一步提升。

IVD領域迎來集采,實驗耗材借勢逆襲。國家大力推動耗材集采,部分耗材產品價格腰斬,國產實驗耗材可憑借“價格優勢”脫穎而出。亞通生物戰略負責人李計龍舉例,一根進口品牌吸頭單價在2-3元,整個實驗過程可能需要4、5根,整體結算下來,檢測成本就很高。國產化以后,成本大幅降低,一個吸頭價格可能是原來的八分之一、甚至是十分之一,且隨著國內企業的技術不斷革新、全自動化生產產線的不斷完善,保證質量的基礎上成本控制越來越好,價格是一直在往下走。

此外,還有 實驗室自動化、數字化對高端耗材的需求,疫情常態化帶來的疫苗研發及采購、檢驗檢測等在短期內的剛需需求,以及疫情造成國際物流受限,國產品牌成為國內客戶保障科研和生產正常運行的穩妥選擇等帶來的推動作用。一個產品的生命周期是從形成到快速成長,再到成熟。行業亦是如此。目前,一次性塑料耗材正處于快速成長的階段。

國產替代難,難在技術、品牌、銷售、渠道

8.5%的國產化率背后,是國產企業們扎根行業十余年的奮斗悲欣,也是國際巨頭們對市場主導地位的強勢捍衛。

首先,國際巨頭們布局早且深入,綜合實力強悍。賽默飛世爾、康寧、VWR等國際巨頭進入中國市場較早,憑借出眾的產品性能和種類、品牌影響力和銷售、渠道網絡等,形成了從上游原材料研發到下游產業化應用的完整產業鏈競爭優勢。從終端用戶使用習慣來看,實驗室耗材牽一發而動全身,也給國產替代增加了困難。

其次,國產品牌在整體競爭力提升上仍然需要較大投入。國內生物實驗室耗材企業起步晚,在經驗、技術、產品豐富度和生產經驗上仍然存在較大差距,還處于快速追趕時期。

動脈網通過行業理解和對行業人士的訪談,總結認為國產替代難,主要難在技術、銷售、品牌、資金等方面。

原材料、模具和加工工藝成制約國產企業質控關鍵:

在技術上,一次性塑料耗材主要采用高分子材料支撐,因此高分子材料的改性和加工技術是該行業的關鍵技術。

高分子材料改性技術能使一次性塑料耗材在不同應用場景具備某些特定性能。比如,細胞培養板/皿/瓶等器皿作為細胞生長和繁殖的空間及培養表面,需要滿足不同種類細胞對生長表面的特殊需求;某些生物實驗試劑價格昂貴,生物實驗中吸取試劑的吸頭、移液管等具有較強的疏水性能,以避免液體殘留、保證吸量精準,降低實驗成本等;離心設備原材料則需要超強的韌性,以保證其在高離心力下不變性、不破裂等。

泉心泉意自有品牌負責人耿新銳表示,一次性塑料耗材對原材料有著較高的要求,但由于我國工業化起步較晚,基礎工業與發達國家依然有著較大差距,生物實驗室一次性塑料耗材和醫療器械等高分子原材料,如耐伽瑪聚丙烯專用料、濾膜等嚴重依賴進口。

事實上,從2020年下半年開始,關鍵原料耗材短缺情況便很突出。疫情攪動了全球生物制藥供應鏈的穩定性,關鍵物料耗材緊缺成為普遍現象,尤其是除病毒過濾器、色譜填料、一次性耗材等關鍵原料耗材。

高分子材料的加工技術主要體現在工藝、設備與模具的設計、操作與維護方面,如國內模具在精密度上已看齊進口產品,但在加工效率和維護壽命上還存在問題;注塑技術、擠出、吹塑成型工藝的精密程度決定了生產環節的產品質量和生產效率,但我國核心注塑設備還需依靠進口。

同時,耗材廠商有時還需根據客戶生產工藝做定制化服務,這便需要廠商在掌握核心關鍵工藝的基礎上,不斷升級更新相關設備,以及提升產品競爭力。但國產耗材產品質量層次不齊,穩定性和可靠性有待考量。

品牌價值也是國產企業需要增強的重要軟實力:

一次性塑料耗材也是一個非常注重品牌效應的行業。實驗室耗材被廣泛應用于分子生物學等高成本行業,容錯率低。因此,對耗材工藝和質量穩定性等具有較高要求的終端客戶為了保障實驗或研發項目的順利進行,傾向于選擇綜合實力強、知名度高的國際品牌產品。

亞通生物戰略負責人李計龍表示,進口品牌深耕市場多年,我國的實驗室耗材終端用戶在長期使用國際品牌的過程中形成了較為穩定的合作關系。國產品牌較難進入國內終端用戶的供應體系。而且一個品牌的建立,一方面需要企業自身投入大量資金升級技術和完善產品體系,另一方面需要長期的合作積累。亞通生物勵志成為國內實驗室耗材的領先品牌,結合團隊豐富的海外資源,同時也在積極拓展海外業務,不斷提高自身品牌知名度。

快速、完善的渠道服務是國產企業不可或缺的元素:

一次性塑料耗材終端應用涉及高校、科研機構、藥企等不同領域客戶,客戶數量眾多且分散,“因此很多耗材廠商都是需要走渠道商、代理商的。代理商建設也是非常關鍵,會涉及到區域保護、地域管理等很多方面,不是短時間就能建設起來的。”泉心泉意自有品牌負責人耿新銳說。

完善的銷售渠道能夠幫助企業對客戶需求及時發掘、對產品時效性提供保障、對售后服務提供支持,是行業內企業認可企業的重要衡量因素。但銷售渠道的布局需要大量資金的長期投入和專業管理運營團隊的后臺支持,新進入行業的企業受制于資金、專業管理運營經驗、產品成熟度等因素,在短期內難以搭建起自身全面的營銷及服務渠道。

動脈網通過訪談還了解到,一次性塑料耗材的生產過程中還會涉及到很多know-how,實驗室耗材企業需要對生命科學研究及相關產業的應用場景、工作流程、業務需求有深刻的理解和經驗積累,才能設計開發出符合客戶需求的產品,保證客戶實驗效果與檢測效率。目前,兼具理論知識和實踐經驗的人才缺乏也制約了國產企業的發展。

此外,一次性塑料耗材的研發、生產、銷售等各環節都需要強大的資金實力支持。綜上來看, 技術水平、品牌影響力、銷售渠道、行業經驗等是一次性塑料耗材企業能夠取得長足發展的重要因素,也是構筑核心競爭壁壘的關鍵所在。

本土龍頭逐漸崛起,國產蓄力待發

在國內的一次性塑料耗材市場中,進口品牌占據了90%以上的市場份額。哪里有壟斷,哪里就有正在成長的本土品牌。在醫療器械發展過程中,國產替代一直是主旋律。在一次性塑料耗材這一成長市場上,也有一批創新企業正在萌芽。

除了已上市的昌紅科技、潔特生物、泰坦科技、拱東醫療,準備上市的碩華生命、凱實生物,還有一批創新公司開始嶄露頭角。需要注意的是,以下整理的企業產品并不局限于一次性塑料耗材。

數據基于動脈網和公開資料整理(若有遺漏,請與動脈網聯系 )

產業分布方面,實驗室耗材生產企業主要集中在長三角和珠三角地區,大部分企業生產規模偏小、生產工藝粗糙、自主研發能力差,產品質量參差不齊,行業集中度低。

在潔特生物上市問詢回復中,潔特生物披露“綜合公開行業信息,通過分析匯總銷售產品類別包括細胞培養耗材、過濾耗材、離心管、移液管和吸頭產品的廠商數量,統計顯示銷售與潔特生物同類產品的企業數量為1439家,剔除貿易商后,生產同類產品的企業數量約為318家。”伴隨新冠疫情等其他因素,這一數字只會只多不少。

泉心泉意作為一家數字化供應鏈平臺,從供應鏈的角度提供了一些思考。泉心泉意自有品牌負責人耿新銳表示,疫情催生了大量以新冠檢測為主要業務的耗材工廠。但新冠疫情屬于突發性公衛事件,其相關耗材帶來的收入具有偶發性,待疫情得到有效控制后,耗材廠商的病毒檢測耗材銷量將出現明顯下降。此外,很多耗材廠商的業務重點都還集中在低值耗材的生產銷售,技術含量不高,缺乏市場競爭力,且同質化競爭明顯,內耗嚴重。

機遇也同時存在。高度分散的市場為參與者提供了充分的增長和整合空間。在全球化發展和國產替代的歷史機遇中,國內優質的一次性塑料耗材廠商憑借完善的技術體系、強大的產品和更新迭代能力,以及完善的銷售網絡,更容易脫穎而出。

總的來說,目前國內一次性塑料耗材市場屬于發展的早期,無論是在技術水平、產品工藝還是品牌建設、銷售渠道的建立,建立本土品牌的過程都還很漫長。但隨著越來越多人注意到這個市場,國產替代的勢頭會更加熱烈。

未來的路不會比過去的更筆直、更平坦,但本土企業家們依然會向前。