文|全球財說

和當前申請成立銀行理財子公司熱潮不同,蘇州銀行近日遞交了成立公募基金公司的申請。

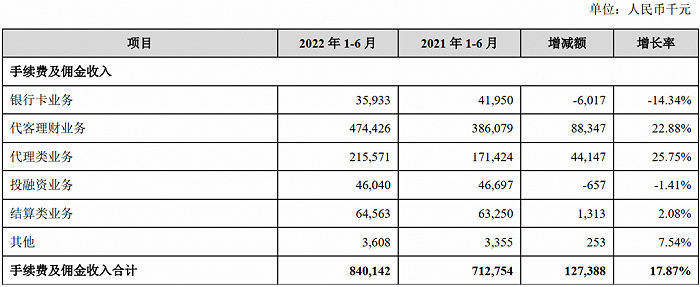

《全球財說》注意到,蘇州銀行今年上半年代客理財和代理業務收入大增,數據顯示,報告期內,該行代客理財業務收入同比增長22.88%,代理類業務收入同比增長25.75%。

蘇州銀行表示,該行推進中間業務穩步發展,一方面在理財業務、代銷業務、銀團貸款、債券承銷等方面優化創新,實現中間業務收入可持續增長;另一方面獲批證券投資基金托管資格,成為近 8 年來首家獲批的中資銀行。

緊鑼密鼓擬設公募基金

今年以來的種種表現,顯示出蘇州銀行對公募基金的興趣。

今年3月,蘇州銀行公告稱獲得證券投資基金托管資格,這是近8年來首家獲批的銀行。據悉,上一家拿到該資格的中資銀行還是江蘇銀行,其在2014年5月獲批。此后多年,僅有渣打銀行、花旗銀行和德意志銀行三家外資銀行獲得過證券投資基金托管資格。

消息顯示,蘇州銀行在申獲基金托管資格時有將近20家競爭金融機構,該行從中脫穎而出。

中國證券投資基金業協會官網,截至目前,共計58家機構擁有證券投資基金托管資格。其中,商業銀行占據大頭,30家商業銀行名單中共計包括27家中資銀行和3家外資銀行。

27家中資行中,僅包含1家農商行(廣州農商行)和7家城商行,分別為寧波銀行、徽商銀行、杭州銀行、北京銀行、上海銀行、南京銀行、江蘇銀行和此次獲批的蘇州銀行。

當前,傳統銀行息差收窄,競爭愈加激烈,向資管業務轉型是未來重要的發展方向。取得基金托管資格的商業銀行可以參與包括公募基金、銀行理財、信托計劃、私募投資基金等監管部門許可的資管產品托管業務,市場規模高達百萬億級別,此次成功獲批該資格對蘇州銀行意義非凡。

截至目前,還有11家機構正在排隊等待監管批復這一資格,其中中資銀行包括5家,且全部為區域性銀行,分別是蒙商銀行、成都銀行、重慶農商行、上海農商行和青島銀行。

獲得基金托管資格還不是終點,蘇州銀行還有了更進一步的籌謀。

該行于3月底發布公告顯示,董事會審議通過了關于發起設立公募基金公司的議案,同意該行聯合發起設立合資公募基金管理公司,注冊資本1.5億元人民幣,蘇州銀行擬持股比例為55%,并授權董事長全權負責發起設立基金公司的相關事宜。

7月19日,蘇州銀行審議通過了關于調整擬設公募基金公司持股比例的議案,同意該行擬持股比例由原55%調整為56%,擬設公募基金公司注冊資本仍為1.5億元人民幣。

證監會官網信息顯示,日前,蘇州銀行正式遞交了《公募基金管理公司設立資格審批》和《公募基金管理公司申請私募資產管理業務資格審批》的材料,擬設立公募基金管理公司并申請私募資產管理業務資格。

從獲批基金托管資格再到申辦公募基金,其工作流程緊鑼密鼓、一環套一環。

其對公募基金的“野心”或來自于監管對此放開的暗含信號。今年4月26日,證監會發布《關于加快推進公募基金行業高質量發展的意見》明確提出,壯大公募基金管理人隊伍。積極推進商業銀行、保險機構、證券公司等優質金融機構依法設立基金管理公司。調整優化公募基金牌照制度,適度放寬同一主體下公募牌照數量限制,支持證券資管子公司、保險資管公司、銀行理財子公司等專業資產管理機構依法申請公募基金牌照,從事公募基金管理業務。

銀行系基金公司目前已不少,城商行中也有幾家設立了公募基金公司,如南京銀行、寧波銀行、上海銀行和北京銀行等,分別成立了鑫元基金、永贏基金、上銀基金和中加基金。

信用減值損失下降超2成,刺激業績增長

江浙地區上市銀行目前中報業績表現相對優秀,蘇州銀行表現也不差,且看起來似乎受上海疫情影響不太大。

上半年,該行凈利潤增長超2成,報告期內,該行實現歸屬于母公司股東的凈利潤21.77億元,比上年同期增長4.37億元,增幅25.08%。但營收增長仍有疲弱的問題,僅實現個位數增長,報告期內實現營業收入59.54億元,比上年同期增長4.44億元,增幅8.05%。

該行利息凈收入增幅遠不及非利息凈收入增幅,其利息收入增長為10.08%,勉強站上兩位數,但利息支出15.15%的增長,拉低了利息凈收入增長。

進一步看利息支出項目,該行吸收存款利息支出同比增長12.91%,主要應為存款規模增長帶來的支出增長,成本率變化不大,僅公司類活期存款成本率微增0.01%。應付債券利息支出增幅最高,報告期內應付債券利息支出10.45億元,較上年同期增 3.19億元,增幅43.90%,主要是報告期內應付債券規模同比上升所致。

盡管該行手續費及傭金凈收入同比增長了18.65%,主要原因正是前文所說因代客理財業務和代理業務收入的增長主要推動,需警惕的是其銀行卡業務收入下降,同比下降14.34%,同時銀行卡業務的支出還大幅增長,同比大增66.9%。

推動營業利潤增幅擴大的另外一個很重要因素是該行信用減值損失下降,同比下降23.24%,主要原因是貸款和墊款減值損失大幅下降,從去年同期的16.68億元下降至今年6月末的7.5億,計提基本腰斬,由此也釋放出大量業績,推動營業利潤增幅躍升至26.69%。

預計接下來的會計年度,該行還有利潤釋放空間,因為該行撥備覆蓋率較高,遠超監管標準2倍警示線,今年6月末,該行撥備覆蓋率504.93%,在同業中屬于較高水平。

資產質量方面看起來上半年似乎沒受到上海疫情多大影響,其不良實現雙降,報告期末該行不良貸款余額21.50億元,較年初下降2.18億元,不良貸款率0.90%,較年初下 0.21個百分點。

五級分類中,其僅損失類貸款增長,不過其有較高撥備覆蓋率“罩著”,未來核銷影響應不會太大。

但需注意的是,該行新增逾期增長,逾期1至90天,及逾期90天至1年的貸款均有所增長。

從行業貸款質量來看,不良率超過1%的有制造業、房地產業、農林牧漁業,其中房地產業最高,達5.58%。

截至報告期末,該行核心一級資本充足率為9.60%,一級資本充足率10.47%,資本充足率為12.97%,其中僅一級資本充足率微增,原因是蘇州銀行2022年1月發行了無固定期限資本債券30億元。各資本指標總體達標,但核心一級資本消耗快也是事實,未來的再融資計劃仍然不會缺席。