文|無冕財經 郭俊宇

編輯|陳澗

上市一年多,對于“新茶飲第一股”奈雪的茶來說,盈利仍是“老大難”。

上半年,奈雪為了實現盈利嘗試了很多辦法:大幅降價,縮小門店面積,下沉到寫字樓和社區、推廣自動制茶機器等。

然而,一系列操作之后,奈雪上半年的財報帶給投資者的依然只有失望。

今年上半年,奈雪營收同比下降3.8%至20.45億元,經調整凈虧損為2.49億元,而2021年全年,這一數據為1.45億元。

開店速度也放緩了,上半年凈新增87家門店,2022年新開350家門店的目標如今才完成不到三分之一。

在其競爭對手都在走門店精簡化路線、追求效益時,奈雪依然不忘要成為“中國版星巴克”的夢想,堅持“大店模式”。

在連續多年虧損之后,它或許應該嘗試著放下這個執念了。

仍未跑通的單店模型

想做“中國星巴克”的奈雪,在單店模型上依然沒有跑通。從上半年情況看,奈雪已經陷入開店越多、虧得越慘的窘境。

一般而言,企業要在單店經營成本保持穩定,平均單店訂單數、客單價均保持增長情況下,單店的經營利潤才能提升。

然而,上半年奈雪的單店日銷售額、單店日均訂單量、客單價均呈下降趨勢。

半年報顯示,截至6月30日,奈雪第一類茶飲店、第二類茶飲店的平均單店日銷額分別為1.32萬元、9.6萬元,不及2021年標準門店的2.03萬元;今年上半年平均客單價為36.7元,同比下降15.6%;每間門店的平均每日訂單量為346.2單,同比下降29.2%。

這還是奈雪進行門店調整后的結果。從2020年開始,奈雪就逐漸放棄面積為180-350平方米的標準店,主推面積更小的PRO店。

奈雪的茶開始放棄標準店,圖片來自開菠蘿財經

奈雪也表示,今年上半年新開門店都是PRO店,且現有的標準店也將會在租約到期后陸續轉為PRO店。

調整門店后,租金投入確實能省不少。招股書顯示,標準店的平均投資成本需185萬元,而PRO店的投資成本則為125萬元。再加上開始推廣自動制茶機器,人力成本也有所下降,人力成本率從去年同期的23.7%下降至18.9%。

奈雪管理層認為,PRO店模型已經得到了較好的驗證。然而,從門店的經營效益來看,這個說法有點令人難以信服。上半年,奈雪一類和二類茶飲店的經營利潤率分別為11.5%、10.5%,也遠低于2021年標準門店的17.5%。

從坪效來看,PRO店也并沒有比標準店高出多少。東北證券研報顯示,奈雪標準門店和PRO店的年坪效分別為5.1萬元/平米和5.8萬元/平米。相比之下,喜茶標準門店和GO店的年坪效分別為9.4萬/平米和12.2萬元/平米。

可見,奈雪PRO店僅僅只是因為面積縮小,導致租金和人工費用有所下降,但單店經營效益也沒有明顯提升。

當然,考慮到上半年大部分一線城市均受到疫情沖擊,而這些城市又是奈雪的主要陣地,以門店數量僅次于深圳的上海為例,疫情沖擊下,上半年奈雪上海的門店經營利潤率罕見出現負數,降至-22.1%。

所以,在疫情的影響下,奈雪要想跑通單店模型的難度更大了。其力推的PRO店是否是跑通單店模型的正確答案,仍有待觀察。

心急的星巴克學徒

奈雪如今面臨的困境,其實都是自己一手造成的。它有著成為“中國版星巴克”的野心,但少了一些耐心。

對標星巴克的奈雪,在門店擴張的邏輯上,也存在著星巴克的影子。

回顧星巴克的門店擴張過程,基本遵循“區域深耕—單點擴張驗證—全國鋪開”的發展節奏。

星巴克1992年時僅擁有165家連鎖店,這些門店主要分布華盛頓州、伊利諾伊州、俄勒岡州和加利福尼亞州這四個州,僅僅覆蓋了8個城市。

也就是說,直到上市,星巴克都只是一個“區域性”的小型企業,除芝加哥外,其經營范圍僅局限在美國西海岸,甚至都還沒進入美國最大的城市紐約。

星巴克早期的擴張策略用一句話總結就是:先在某一區域站穩腳跟,在當地形成強勢效應,然后向另外一個區域擴張。

這種“密集型”擴張方式很契合星巴克的“第三空間”,在同一區域存在更多的星巴克門店能讓顧客能夠快速找到,這種便利性能提高消費頻率,形成路徑依賴,并增強品牌黏性。

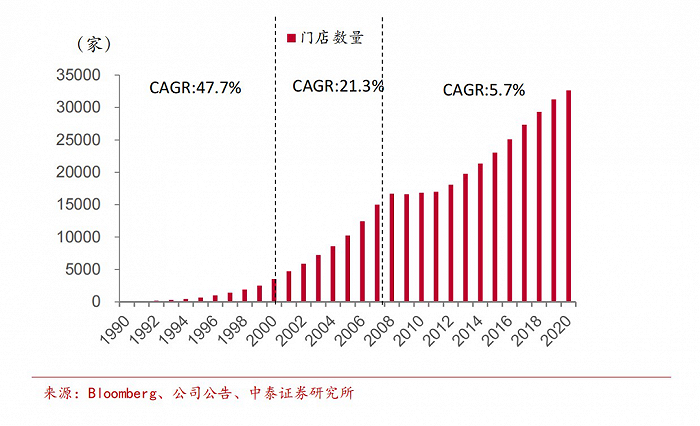

在區域擴張模型跑通之后,星巴克在1992年上市,之后便開始借助資本力量加速擴張。可以看到,星巴克的門店數量是在1992年之后逐步增長。

星巴克門店數量變動情況,圖片來源中泰證券研報

星巴克在上市之初就已經實現了穩定盈利。1992年年末,星巴克的稅后利潤達到410萬美元,相比1991年同比增長了70%。

相比之下,奈雪早期在門店擴張上,跟星巴克也有相似之處,都是在一個區域布局一家驗證門店,然后以這個驗證門店為模型開設更多門店。

與星巴克不同的是,奈雪在這個過程中并不是先求穩,而是先求快。奈雪早期在多個城市都布局了這樣的驗證門店,其目的就是為了上市之后能夠在多個城市同時快速復制擴張。

2017年12月,剛成立2年多的奈雪便正式開啟“全國城市拓展計劃”,擴張至華南、華中、華東、華北、西南、西北等地區;2018年,奈雪已經開始出海,并在新加坡開出第一家海外門店。

據國泰君安證券的數據,2020年三季度,奈雪的茶已經進駐61個城市,市占率為17.7%,而當時市占率比它更高的喜茶(25.5%),也不過才進入54個城市。

或許是因為新茶飲行業的競爭太過激烈,再加上資本市場的推動,奈雪的茶在上市前便將開店速度放在一個比較重要的位置,在單店盈利模型尚未跑通之時,便開始瘋狂擴張。

因為單店盈利模型尚未跑通,上市之后這種模式的弊端便暴露無遺,虧損也就成了奈雪的硬傷。對于二級市場的投資者而言,更看重的并非規模,而是經營效率和利潤。

在門店擴張邏輯上,星巴克似乎更懂得“快即是慢,慢即是快”的道理。不管是在本土還是進入中國之后,星巴克都是采取“先慢后快”的擴張策略,在某個地區運營多年之后,才進入增長爆發期。

相比之下,對標星巴克的奈雪卻是一開始走得比較快,之后卻越走越慢。

“第三空間”故事講不下去了

即便深陷虧損泥潭,奈雪依然執著于要講好“第三空間”的故事。

近兩年,其主要競爭對手都在把門店越開越小,越來越追求效率,比如瑞幸、喜茶GO、蜜雪冰城等,但奈雪依然堅持面積較大的門店。

奈雪和其競爭對手走上了兩條截然不同的道路,奈雪追求消費者體驗,把賭注壓在未來;而瑞幸、喜茶GO等則著眼于當下,更注重經營效率。

實際上,星巴克的“第三空間”所做的本來就是“一小部分人”的生意。瑞幸咖啡創始人之一錢治亞曾經公開透露過一組數據:在美國這種成熟的咖啡市場上,咖啡外帶的比例高達80%-90%,只有10%的顧客在享用第三空間。而在國內,這一比例為30%。

如果是在茶飲賽道,這個比例恐怕還要更小,畢竟咖啡的商務屬性更強一些。茶飲更多是休閑和娛樂場景下的消費品,更多是買完即走或者線上點單,在店飲用的比例很低。

在疫情影響下,“第三空間”的消費場景還要進一步被壓縮,門店人流量大幅下降,線上訂單迅速增加,瑞幸、喜茶Go的小門模式顯然更符合當下的市場需求。

事實也確實如此,以瑞幸為例,曾經跌至低谷的瑞幸已經在今年二季度扭虧為盈,二季度的凈利率達到8.1%。從去年二季度開始,瑞幸的Non-GAAP凈利率已連續5個季度為正,在門店數量上也超越了星巴克。

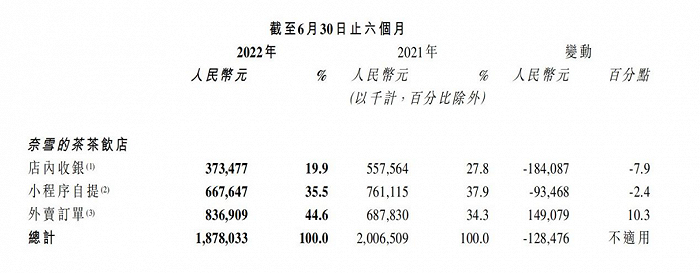

從奈雪的營收結構的變化也能看出“第三空間”消費場景的萎縮。今年上半年,奈雪店內收銀比例大幅下降,外賣比例則提升明顯,占比已經達到44.6%。

奈雪的茶線上訂單比例增加,圖片來源于其半年報

在疫情常態化背景下,對于咖啡和新茶飲企業來說,追求效率或許比追求消費者體驗更為重要。

在疫情之前,奈雪創始人彭心曾在接受媒體采訪時說過,經營者應該始終想著消費者需要什么,而不是經營者自身需要什么。

過去兩年多時間里,疫情改變了很多東西,奈雪或許也需要重新思考當下的消費者真正需要的是什么。