文|港股解碼 慧澤李

激光雷達被譽為自動駕駛的“眼睛”,是一種通過發射激光來測量物體和傳感器之間距離的不可或缺的裝置。

與其他雷達相比,激光雷達探測角度更廣,障礙物識別能力也較強。因此,激光雷達也被稱為是實現高級別自動駕駛的關鍵傳感器。

自動駕駛離不開激光雷達,高等級的自動駕駛更是如此。

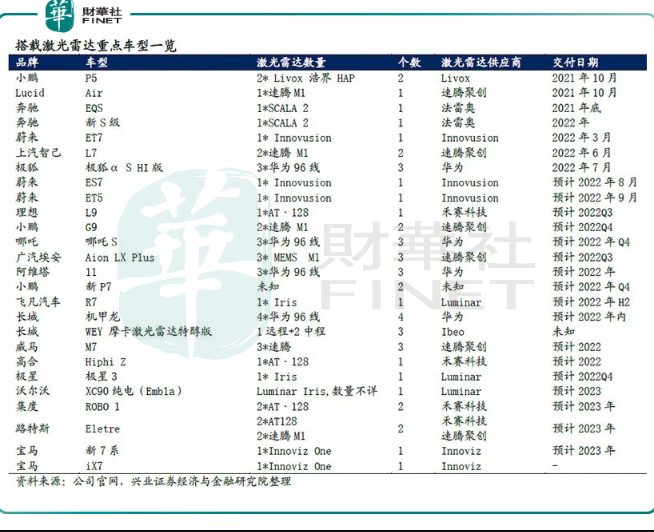

近期各大車企發布的新車型,均在激光雷達上面做足文章,將激光雷達作為一大賣點。

比如小米的第一款汽車具體激光雷達配置是以1 顆禾賽混合固態雷達 AT128為主雷達,以數顆禾賽全固態雷達作為補盲雷達。

有專業人士表示:全固態激光雷達比混合固態雷達視角更大、盲區更小,適于用作補盲,小米的這一配置優于目前一些車型用混合固態雷達補盲的方案。

理想的新車L9搭載的激光雷達——AT128,也是由禾賽科技提供的,128代表著它有128組激光發射單元,也就是128線。

蔚來的新車ES7搭載了來自Innovusion的Falcon激光雷達,作為ES7所搭載的Aquila超感系統的重要組成部分,將助力其實現高速、城區、泊車、換電等場景下的自動駕駛體驗。

小鵬的新車G9則搭載兩顆激光雷達——速騰聚創M1,布置在前保險杠左右兩邊,以形成更大的視場角,同時在車輛正前方的ROI區域內聚集更為密集的點云。

我們在上一篇文章《閃耀的車載激光雷達,正在擦亮哪些潛力個股?》分析了激光雷達的行業現狀、發展空間、上下游產業鏈、核心部件等。

在二級市場,哪些個股值得最先關注呢?

關于車載激光雷達賽道,各大券商研報提到的最多的一家公司是——萬集科技(300552.SZ)。我們先來看看這家公司的基本情況與技術壁壘。

01 一條腿邁入激光雷達行業

萬集科技成立于 1994 年,2016 年在創業板完成上市,公司以動態稱重起家,于 2008 年切入 ETC 市場,并在 2010 年建成國內首例多車道電子收費系統,逐步完善在車、路兩端的 ETC 產品布局,也就是說公司的老本行是ETC 領域的產品。

2019 年,受益于全國撤銷高速公路省界收費站工作的全面推進,以及之前在 ETC 領域的積累,公司把握住“取消省界收費站”的政策紅利,全面參與車側 ETC 和路側 RSU 天線的建設,該年營收與凈利潤均大幅增長。

近年來,公司開始向智能網聯和汽車電子賽道進軍,此二者也成了激光雷達產品的用武之地。

那么,公司在激光雷達方面目前的戰略布局是怎樣的呢?

9月7日公司在投資者互動平臺表示,面向公路交通,工業制造、商用服務機器人和輔助駕駛/自動駕駛車輛領域,公司提供激光雷達整機產品;智能網聯方面,公司提供路側激光雷達產品及應用在不同場景的解決方案。

具體來看,工業制造、商業服務機器人用激光雷達方面,公司主要提供導航類和避障防護類激光雷達產品,為機器人提供精準的動態環境信息,為其作業行進提供導引。

路側激光雷達方面,公司路側 32 線激光雷達針對路側部署特點引入視場角設計,保證激光雷達檢測形成的有效點云數據均勻分布,可提升道路對交通信息的精準感知能力,豐富車路協同應用場景。

公司車載激光雷達方面,主要針對高級別輔助駕駛和自動駕駛、高精地圖采集、道路情況實時掃描等,為微循環車、特種車輛的無人駕駛提供支持。

從2022中報的營收結構來看,目前公司的主打產品依然傳統業務,其中營收貢獻最大的產品是專用短程通信、其次是動態稱重,激光產品在營收貢獻占比中位居第三。

此處的專用短程通信系列產品主要應用于電子不停車收費系統(ETC),這種業務門檻不高,比較傳統。

這就說明,萬集科技目前是車載激光雷達領域的“轉型股”,一條腿剛剛邁進門內,還算是個新人。

02 轉型激光雷達的優勢

對于一家技術性公司,轉型到一個新賽道,往往與過去的沉淀有一定的關聯,能夠借力,并非心血來潮式的跟風、蹭熱度。

那么,萬集科技在激光雷達方面具備哪些優勢呢?

首先是起步早,有沉淀優勢,眾所周知,智能汽車的興起是在2015年左右,而萬集科技布局激光雷達業務是在2011年,并非說明公司高瞻遠矚,而是當時激光雷達下游的智慧交通、工業機器人方面已經是藍海賽道,隨著后來智能汽車的崛起,公司可游刃有余的轉換到智能汽車領域。

其次是,自研能力強,核心零部件與技術均是自研,比如激光雷達芯片公司就有能力自研,光學準直、激光驅動、光學接收、光學掃描等方面的相關專利已經累計300余項。

為保證車載激光雷達產品的競爭力和技術優勢,公司同時進行機械式、MEMS、OPA多技術路線布局。

9月9日在投資者互動平臺表示,公司混合固態128線車規級激光雷達在視場角、成像、探測距離等多個維度性能指標均處于行業前列。

車企對車規級激光雷達結構設計、性能、穩定性、成本等有著嚴格要求,根據不同車企的要求,測試周期也各不相同,后續將根據車企節奏進行定點。

第三是,行業判斷具備前瞻眼光,公司判斷未來是全固態硅基激光雷達,目前已在研發基于相控陣OPA的固態雷達,OPA目前已實現10米測距,預計今年可實現30米測距技術突破。

截止到2022年上半年,萬集科技在激光雷達產品取得的進展如下:

9月9日在投資者互動平臺表示,目前MEMS激光雷達持續優化性能指標,預計今年內發布產品。

公司在 2021 年發布了首款半固態 128 線的車規級激光雷達,目前該產品處于聯合測試中,后續根據車企定點情況、車企車型上市的節奏進行供貨,應客戶保密要求,車企名稱并未透露。

商用服務及工業物流機器人用激光雷達方面,商用服務機器人用導航激光雷達的市場占有率持續增加,工業物流機器人用系列導航和避障激光雷達拓展了多家重點客戶;

地鐵自動駕駛方面,中標四川某地鐵線路屏蔽門間隙檢測系統,通過激光雷達的使用,提高檢測精度和列車運行安全性;

無人駕駛用激光雷達方面,公司與特種車輛行業的頭部客戶達成戰略合作,激光雷達的高精度定位方案可大幅提高施工質量,縮短施工工期,減少作業成本,提高作業安全性;

公路交通用激光雷達方面,公司在高速公路入口治超系統中融合激光雷達技術,快速精準識別通行車輛信息,優化入口治超系統方案,該方案已在云南、河南、四川等省份應用。

盡管進展明顯,但是目前依然處于高強度的研發投入階段、沒有形成實質性的營收,加之傳統業務因為種種原因表現乏力,這就導致其近期的業績表現一般。

03 紅利吃盡、舊業務低迷、新業務暫無收成

2022 年上半年,萬集科技實現營業收入 3.15億元,同比下降 24.62%,歸母凈利潤虧損8329萬元,同比下滑278.75%,扣非歸母凈利潤虧損8758萬元,同比下滑313.59%。

中報業績受挫的原因有以下三點:

其一是,“取消省界收費站”而產生的ETC路側天線建設需求進入尾聲,導致公司路側單元產品出貨量比去年同期下降,公司的傳統業務——專用短程通信業務收入同比下降。

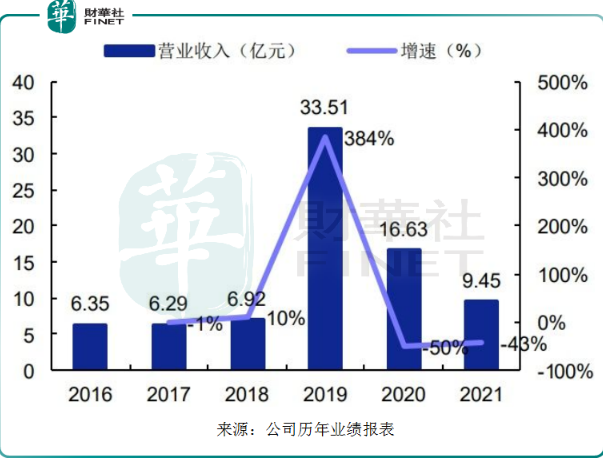

2019 年,受益于全國撤銷高速公路省界收費站工作的全面推進,以及交通部門大力推廣普及 ETC 建設,公司營收大幅增長,實現營業收入 33.5 億元,同比增長 384%;實現歸母凈利潤 8.72 億元,同比增長 13153%。(公司2016~2021年的業績走勢如下所示)

可惜好景不長,如今這一“偶發性”的紅利已經漸行漸遠,對公司的業績造成一定程度的打擊。或許公司也正是基于此,才更有了轉型激光雷達行業的動力。

其二是, 2022 年上半年新型冠狀肺炎疫情反復,部分地區實行了嚴格的管控措施,公司動態稱重業務項目施工及完工驗收受到不同程度影響,導致動態稱重業務收入同比下降,部分項目進度有所推遲,導致收入無法及時確認。

其三是,公司上半年瘋狂砸錢,在激光雷達、智能網聯、汽車電子新賽道方面加大研發投入,2022 年上半年研發費用高達 1.36億元,同比增長 41.84%,占上半年總營收的比重竟然高達43.17%,進而拉低了凈利潤。

如此高強度的研發投入,也說明公司轉型的決心。

二級市場方面,萬集科技在9月14日的收盤價為22.04元/股,總市值46.97億元,公司在今年以來并未獲得主力資金機構的集體調研,這說明目前資本市場的關注度相對較弱,但不乏一些資本已經悄悄“押注”萬集科技。

截至6月底,上海聚鳴投資管理的兩只產品以及集合理財計劃均新出現在前十大流通股股東名單中,合計持股數量達233.19萬股。同時,知名牛散張懷斌新進前十大股東榜,以120萬股占比0.56%的持股,位居第十大股東。

關于萬集科技未來的表現,重點關注其激光雷達方面的轉型落地是否成功,比如半固態 128 線的車規級激光雷達能否可以順利通過驗收、MEMS激光雷達新產品能否打開市場獲得大訂單、OPA的固態雷達的技術突破能否兌現等。