文|極點商業評論 劉珊珊

編輯|楊 銘

短短8天內,連續增持兩家海外知名3A游戲公司的騰訊,仍然激進。

9月7日,法國游戲開發商育碧聲明稱,騰訊以3億歐元收購最大股東吉列莫特兄弟49.9%的股份,同時獲得5%投票權。此次增持后,騰訊在育碧持股比例翻倍,增加至9.99%。

更早一些時候的8月31日,日本上市公司角川集團宣布,騰訊、索尼共斥資364億日元,入股該公司旗下游戲開發商From Software(“FS社”)后,騰訊持有FS社16.25%股份,成為第二大股東。

育碧、FS社均為全球知名3A大作游戲研發公司,育碧擁有《刺客信條》《幽靈行動》等經典IP,FS社出品的《艾爾登法環》是今年目前銷量最高游戲,全球范圍內僅第一季度就賣出1660萬份。

“接連大手筆增資并不常見,很可能是為了緩解國內版號收緊壓力。”多位游戲行業人士分析稱,自去年7月游戲版號審批暫停,到今年4月版號重新開閘,騰訊、網易兩大巨頭仍未拿到過版號。“加上人口紅利見頂、未成年人監管日益趨嚴、頭部產品增速放緩等大環境影響,國內游戲游戲市場進入存量時代,加快海外市場拓展成為最優先戰略。”

在上述人士看來,騰訊此舉至少有兩大目的:一是可以讓騰訊更好參與海外市場競爭,提升3A級作品研發能力,在全球游戲市場擁有更大話語權(類似微軟收購暴雪),還可以給元宇宙鋪路;二是將知名IP引進到國內,增加新的營收增長點——比如育碧《波斯王子》、《刺客信條》等經典IP,就有望進入中國市場。

種種跡象顯示,出海十多年后,騰訊海外游戲市場到了關鍵發展節點。今年上半年以來,騰訊旗下出海品牌Level Infinite在海外發布了《沙丘:香料戰爭》等一系列主機游戲,6月在巴西設立了辦公室,8月正式在海外上線《幻塔國際版》等等,都意味著騰訊游戲出海的加速。

不同于國內市場霸主地位牢不可破,騰訊游戲雖然在上市游戲公司出海中處于領先地位(領先網易、三七互娛),但各方面挑戰并不小,距騰訊副總裁兼游戲負責人馬曉軼“50%以上收入來自海外”期待,距離尚遠。根據最新財報顯示,騰訊Q2國際市場游戲收入107億元,海外收入占比為25%,略高于Q1的24%。

毋庸置疑,中國游戲產業正向“大航海時代”昂首邁進。但出海之路到底應該怎么走,如何打破固有方法論和認知壁壘,實現全球化產業升級,依然是極復雜的命題。“騰訊游戲內部也仍在摸索。”一位接近騰訊游戲的人士稱。

01 從投資到體系,騰訊游戲出海路

《2022年1-6月中國游戲產業報告》顯示,今年上半年,中國游戲市場銷售規模為1477.89億元,同比下降1.8%。國內市場紅利見頂之下,出海成為中國所有游戲廠商最優先戰略。

作為當下中國乃至全球市場收入、市場份額都據首位的游戲公司,騰訊依然是王者之位——但《王者榮耀》和《和平精英》生命周期已足夠長,對騰訊游戲而言,必須把新的變量放在全球市場。

“過去只花20%的時間研究海外市場,現在大概會用60%的時間去關注全球市場。”今年5月,馬曉軼如此表示。從他時間、精力的不同分配,可以看出騰訊游戲對海外市場的日益重視。

2021年,中國自主研發游戲海外市場銷售超180億美元。但騰訊、網易等傳統游戲大廠們,其出海路徑和莉莉絲、FunPlus(趣加)、歡聚集團、IGG、米哈游等并不一樣。特別是騰訊游戲,出海歷程復雜,且時間跨度很長,可以分為明顯的兩大階段。

第一階段是2021年之前,以資換股成為騰訊布局海外市場核心戰略,通過綁定海外知名IP+成熟手游內容的方式,快速布局海外市場,夯實基建。

第二階段,是在去年12月推出海外發行品牌Level Infinite(以下簡稱LI)后,解決了內部多個部門研發、推廣、運營割裂問題,建立IEGG與全球化發行平臺,用“體系”走出全球化重要一步。

在第一階段,騰訊十多年來在全球各地廣撒網投資、并購了180多家游戲企業。Digi-Capital數據顯示,2017~2018年,全球游戲市場投資并購交易額達到220億美元,其中四分之三都有騰訊身影。2021年,騰訊又投資61家游戲公司,總金額超過186億元人民幣。

騰訊游戲海外投資最早可追溯至2005年入股韓國GoPets。2011年,在入股《英雄聯盟》開發商Riot Games(拳頭公司)不久后,開發出風靡全球的《英雄聯盟》。2015年,騰訊實現對拳頭公司100%控股,堪稱騰訊游戲投資史上最得意之作。

值得一提的是,騰訊投資標的大多是久負盛名的知名游戲開發商和工作室。既包括拳頭公司(持股100%持股)、育碧(持股9.99%)、SF社(持股16.25%),還包括藍洞公司( 持股11.5%)、Epic Games(持股 40%)、動視暴雪(持股5%)、Supercell(持股84.3%)、Kakao Games(持股13.5%)等歐美、亞洲、大洋洲區域大作頻出的3A游戲制作公司,同時因其投資不話事的風格,諸多海外游戲廠商也歡迎騰訊投資。

通過投資,騰訊游戲與多家海外頭部公司深度綁定,一方面獲得全球制作能力,與巨頭加強自研、合作研發項目,另一方面獲得重磅級IP代理授權。比如,持股藍洞后,騰訊旗下光子工作室成為《絕地求生》中國區獨家代理商;投資動視暴雪則讓天美擁有《使命召喚》《守望先鋒》《爐石傳說》等重量級IP。

最終,《英雄聯盟》《王者榮耀》《絕地求生》等諸多重量級IP不僅在國內市場大場成功,“海外版”也在全球市場立下汗馬功勞。

綜合多方數據來看,2019-2021年全球最賺錢十大免費游戲中,騰訊系分別占據7款、7款和5款,其中《王者榮耀》和《PUBG Mobile》地位穩如泰山,時至今日依然是全行業內總使用時長最高的兩款游戲 。

有游戲行業分析人士就表示,由此可以看出,騰訊游戲無論是鞏固國內市場護城河,還是海外市場搶占領先優勢,都離不開投資并購路徑。同時,也離不開騰訊渠道、服務、技術和運營能力——《PUBG mobile》全球化表現,就離不開騰訊旗下光子工作室的努力。

為加強本土化,騰訊還熱衷于在海外組建游戲工作室,波士頓、洛杉機、西雅圖、蒙特利爾等地均有騰訊工作室身影,招攬大量來自育碧、拳頭、EA、索尼、漫威、動視等的頂尖游戲人才。

基建夯實后,騰訊游戲去年12月推出國際業務品牌LI,負責自身和第三方游戲發行,其總部設在阿姆斯特丹和新加坡,超千名員工遍布全球。

LI成立不到1年,頻頻參加科隆展、京東展等增加品牌曝光度外,已經可以看出騰訊游戲海外策略的一些明顯變化:一是加快新興市場的版圖開發,二是輸出更多品類的自研游戲,三是加快進入主機市場。

以潛力拉丁美洲市場為例,6月初,騰訊宣布在巴西開設辦公室并組建當地經營團隊,又從Sea游戲部門Garena挖來美洲市場開發負責人,領導其巴西游戲業務。

自研游戲方面,2022年至今,LI在海外市場共上線了9款游戲,游戲類型多元化,整體偏中重度。其中,《幻塔國際版》和《王者榮耀》國際版《Honor of Kings》被騰訊游戲寄予成為爆款的厚望——《幻塔》國際版上線當天在122個國家和地區iOS游戲下載榜進入TOP10。

盡管手游仍是絕對主流,但全球游戲產業越來越強調便攜性和通用性,橫跨主機游戲平臺、PC平臺、移動平臺缺一不可。騰訊此前也投資過不少主機和PC游戲,這一節奏在LI成立后明顯加快,除了《沙丘:香料戰爭》,《吸血鬼:惡夜獵殺-血獵》《戰錘:鼠疫 2》《戰錘:40K暗潮》《GTFO》《金屬:地獄歌手》等都是LI參與的PC作品。

02 游戲出海,競爭越來越卷

這些并不能說明騰訊游戲海外市場已高枕無憂。盡管騰訊游戲海外業務規模不斷擴大,長期位居前三,但在海外市場進度,看起來仍比想象中要慢許多——2019年,騰訊游戲海外收入已在總收入占比突破超過20%,目前只比3年前增長5%,距50%目標還有很長距離。

更大隱患是,進入2022年后騰訊游戲海外市場增速下滑,相較以前動輒30%以上增速,意味著騰訊出海模式遭遇前所未有的挑戰。

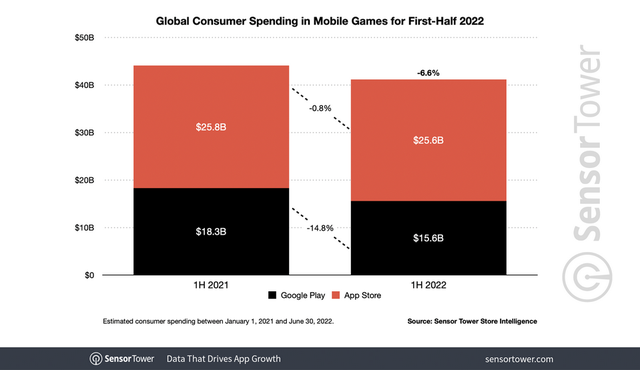

在分析師看來,這和游戲市場全球大環境有一定關系。Sensor Tower最新報告顯示,2022上半年全球手游收入412億美元(約人民幣2787億元),同比下降6.6%。

對比其他游戲大廠業績來看,動視暴雪、索尼、微軟、任天堂游戲業務都在下滑——與其他主要游戲廠商比,騰訊游戲最新業績實際上仍然穩健。

問題是,騰訊游戲在海外并不具備國內市場的絕對統治力,和莉莉絲、米哈游、網易、三七互娛等出海廠商,仍處于“越來越卷”的全方位激烈競爭中。

比如,北美是最重要的游戲市場之一,其整體規模在2021年突破200億美元。諸多中國游戲廠商將北美作為最重要的出海目的地,2020-2022年騰訊旗下天美、光子就先后在北美建立研發團隊,成立多家主機游戲工作室,不少總監級別關鍵人才坐落在北美,以加強3A內容研發,搶占更多北美市場。

騰訊游戲挑戰在于,雖然《使命召喚手游》2022年上半年在美國市場收入破億,卻只排在第三位——前兩位是穩坐出海美國收入榜榜首的《原神》,以及FunPlus的《State of Survival》。

日本市場也是如此,在今年7月中國游戲廠商日本市場出海收入排行榜中,前三名由網易、米哈游、三七互娛占據。另外印度電子信息部封禁224款中國App,《PUBG MOBILE》《王者榮耀國際版》等5款手游被列入名單,對騰訊游戲出海也是巨大挑戰。

隨著蘋果IDFA、谷歌隱私沙盒等一系列政策出臺,更多地區的大環境變得復雜。“當前做一款針對全球市場的游戲,需要在國內及海外數據的分割、數據安全保障、隱私保障等方面做出更多努力。”有游戲行業資深人士稱。

這讓所有所有中國廠商游戲發行和買量都受到了影響——有業內人士就稱,進入2022年,買量不但需要精細化,同時成本比3年前至少提高一倍。米哈游《原神》當初拿出1億美元研發推廣就成為全球爆款的例子,如今已可遇不可求。

對騰訊而言,在海外市場無法依靠微信、QQ社交渠道,國內成功經驗難以復用在國際游戲市場,買量也就成為重要渠道,帶來的成本上漲,明顯會侵蝕海外營收利潤。

同時,全球玩家對游戲品質和內容質量要求越來越高,品類、題材要求越來越新,此前騰訊海外多款爆款游戲系知名IP改編——當前騰訊游戲海外收入主要來自《PUBG Mobile》和《王者榮耀》,生命周期較長,單靠幾款游戲不足以支撐騰訊出海收入未來增長。

本地文化下沉上,騰訊游戲仍然需要補課。以《王者榮耀》海外版本《傳說對決》(Arena of Valor)為例,《AoV》由Garena與天美工作室開發,本土化落地上,加入蝙蝠俠等歐美漫畫英雄,但至今已出海6年,在北美、東南亞大部分市場表現稍顯遜色,下載量、營收上不如沐瞳科技的《無盡對決》,表現可以說未達預期。

同樣,在二次元3D開放世界,騰訊游戲海外市場缺乏類似《原神》的現象級自研游戲。《幻塔》作為騰訊+完美世界的合體,一直被視為對標《原神》,LI砸入2億在海外買量發行《幻塔》國際版,首月拿下五億流水后,進入9月后熱度有所降溫,想要在二次元賽道站穩腳跟,還要靠內容口碑的長線沉淀。

這說明即便是騰訊,海外游戲市場也比國內市場更難做。“對騰訊、網易、米哈游這樣的大廠而言,全球化并非一蹴而就,產品門檻更高,容錯率更低以及普適性更強。”有業內人士就表示,這反映到市場上,不僅是更激烈的市場競爭,還是產品研發周期的拉長和研發成本提升,更是技術與文化融合后的生態系統搭建。

03 研發和本地化,兩大核心未變

盡管挑戰巨大,但必須意識到,多年來“自研+投資”兩條腿走路布局,仍然讓騰訊游戲在海外市場擁有對手難以企及的資金+研發+運營+IP+技術幾大優勢。

“更多的資金,更多的產品,更龐大的生態圈,讓騰訊游戲產品更多樣化,更有爆款可能。”一位業內人士就稱,LI成立后,騰訊諸多儲備游戲產品“運營一體化”明顯,在開發之初就立足于國際視野,后續正式發行上線后有望推動海外游戲板塊收入增長。

從戰略布局來看,打造“全球化平臺”的騰訊游戲實際上已領先網易、米哈游。其出海下半場增長驅動,主要來自精品化研發路線、內容為王堅持后,對優勢品類的鞏固,針對二次元游戲等騰訊游戲薄弱環節進行布局,以及在元宇宙概念下,提前布局3A主機、AR游戲等細分領域。

“一是現有投資公司發布新作;二是向海外市場推出國內游戲工作室研發的游戲;三是積極收購新的游戲工作室。”在Q2財報電話會議上談及未來布局,騰訊如此表示。

增持入股育碧、FS社,明顯是上述思維之下加速布局。今年6月,LI和天美工作室正式宣布,《王者榮耀》國際版《Honor of Kings》將于今年內在全球多個市場上線,或許這將成為騰訊出海中的又一重要布局。

研發層面看,伴隨更多自研游戲(特別是經過中國市場驗證的)推向海外市場,有內部賽馬競爭機制的騰訊至少在自研技術上并無任何障礙。據國海證券測算,騰訊Top20自研游戲收入占比從2016年至2019年的不到70%,攀升至2021年第四季度的87%。

技術之外,騰訊游戲未來或許應該重視的是品類、題材的細分創新。Google中國大客戶部游戲行業副總裁鄧輝就談到,過去多年,中國游戲廠商在MOBA、SLG、action-RPG(角色扮演)、放置RPG、FPS/TPS表現突出,但在slots游戲、Match3、MMORPG、益智PRG等份額卻較小,但這些品類海外用戶基數增長較快,對游戲廠商而來仍然是巨大的機會。

以MMORPG為例,盡管在《魔獸世界》之后國內市場逐漸冷卻,但在歐美等發達地區市場有著非常廣泛的主機游戲玩家,同時還能吸引

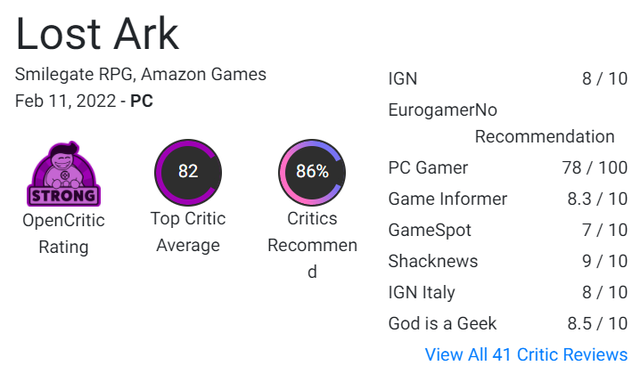

很多95后、00后歐美玩家的興趣——今年3月,一款不算有名、玩法也沒什么突破的MMORPG游戲《Lost Ark》,三年前在韓國本土市場上線,在亞馬遜將它帶到歐美市場后,一度以132萬人成為Steam史上同時在線玩家第二高的游戲,僅次于《絕地求生》。

這也意味著研發之外,本地化將是騰訊游戲出海戰略重心。除了繼續吸納、收購全球人才和工作室來提高研發實力,另一方面還需要在本地化運作上提升用戶滲透率。

從運營來看,騰訊游戲入股了Facebook股東、投資了Snapchat流量平臺,但在海外與KOL合作、IP聯動、重點區域市場的線下互動等方面,還需要根據不同細分市場和地區/國家的市場環境進一步差異化調整。

TikTok For Business近期發布的《全球游戲玩家新陣地:2021全球移動游戲玩家白皮書》中,對此就有詳細闡述:歐美市場由于游戲發展早,用戶教育成熟,相對會更加看重產品口碑;日韓市場上,用戶更關注內容力特征,包括世界觀、玩法、人設、題材與自己口味匹配度,用戶更在意“口碑”;新興市場則因為游戲市場起步晚,更關心其“熱度”。

事實上, 盡管騰訊游戲在海外已加速PC、手游、主機多終端、多平臺布局,《幻塔》就是移動、PC端全球跨端發行,但區域市場的精細化深耕運營,以及更好應對文化差異、審美不同、法規政策等錯綜復雜的挑戰上,仍需要 Level Infinite有著更清晰的認知和決策。

這并不容易。比如騰訊游戲剛剛進入的巴西市場——巴西全年的手游收入總值超過10億美元,和全球排名第十的澳大利亞(10.98億)相差不遠,但當地以本地信用卡、 Boleto賬單支付和國際信用卡為主,基建能力的差異,也在決定本地的消費差異。

對騰訊、網易、米哈游等所有出海廠商而言,能否成功實現文化上的輸出,也關系著生命力能否長久。一個典型例子是,《精靈寶可夢》之所以能數十年深受全球玩家喜愛,以及能對各地 Game Boy 掌機市場造成如此大影響,其關鍵在于它成為日本文化輸出最成功的IP之一。

這些都意味著,內容精品化、口碑都是決策關鍵。“如何通過口碑、品牌去吸引更多游戲受眾,將是所有出海廠商聚焦方向。”The Trade Desk萃弈中國業務拓展負責人稱。

對騰訊游戲而言,同樣如此。出海千萬條,內容第一條。LI能否利用持續不斷的投資布局,創造出更多影響力的IP,實現多個產品全周期的長線運營,將是能否持續領航“大航海時代”的關鍵——這不僅是對騰訊的長線考量,對網易、米哈游、莉莉絲們亦如是。那么,出海的游戲廠商們,做好比拼內力,來一場持久戰的準備了嗎?