文|港股解碼 虹小豆

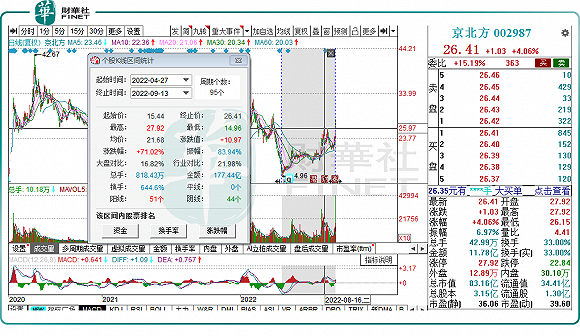

9月13日,京北方(002987.SZ)一度錄得4天3板,不料護板效應不明顯,盤中炸板后收漲4.06%,報收26.41元/股,全天換手率達33%。

若拉長時間軸看,該股自4月27日筑底反彈以來,累計漲幅已超7成,亦是相當驚艷!然而,令人疑惑的是,究竟是什么邏輯支撐該股持續上漲呢?

站上多重熱門風口

京北方股價異常飆漲的背后,或與其多次站上熱門風口息息相關。

眾所周知,受人民幣國際化進程加速消息影響,A股跨境支付概念儼然成新題材于近日持續走強。

消息面,在第七屆東方經濟論壇全會上表示,俄羅斯駐華商務代表達赫諾夫斯基表示,俄中可在創建電子商務平臺、發展交通運輸和物流、支持銀行間跨境支付機制等方面加強合作。

與此同時,俄羅斯外貿銀行新聞辦也指出,俄羅斯外貿銀行的客戶可通過遠程操作或柜臺辦理來使用對華匯款服務,資金將在5天內到達中國接收單位的賬戶,且計劃2023年將上述跨境業務規模提高4倍。

基于利好刺激,今日跨境支付概念股延續強勢,青島金王(002094.SZ)漲停封板,而京北方雖并未能封住漲停,但依舊大漲超4%。

東方證券指出,CIPS可處理人民幣跨境貿易、投融資、金融市場業務等的資金結算,有利于支持人民幣在全球范圍內使用,為境外銀行及當地市場提供流動性,防止離岸資金對在岸市場沖擊。

就個股京北方而言,其參與了多家銀行的支付結算系統建設,包括協助部分客戶接入SWIFT系統、CIPS系統,擁有相關技術和人才儲備。

當然,除了頭頂跨境支付的光環外,京北方還搭上了數字貨幣概念順風車。

近日,數字人民幣智能合約預付資金管理產品“元管家”乍現,刷新了新一輪體驗熱潮,再一次將數字貨幣推上風口浪尖。

而就于9月初,中國銀行聯合美團,在服貿會首鋼園區發布首款面向大眾流通的數字人民幣硬件錢包產品“數字人民幣低碳卡硬件錢包”。

不難看出,隨著數字人民幣配套設備與服務正在逐步落地。華西證券表示,隨著數字人民幣頂層制度設計的落地及下游應用的持續推廣,未來規模化應用可期,相關領域公司有望受益。

在數字貨幣業務方面,京北方已研發數字人民幣統一接入和結算系統、數字人民幣智能合約平臺和場景側應用層,在核心系統外圍渠道、互聯互通、數字錢包應用等多個方面積累了豐富的經驗。

綜上而言,在多重概念風口下,京北方備受資金追捧,股價實現絕地反攻,觸底反彈至今已超7成。

值得留意的是,9月7日,京北方公告稱,近日收到副董事長丁志鵬持股比例100%的公司霍爾果斯同道出具的《股份減持計劃告知函》,其擬自該公告披露之日起15個交易日后的6個月內以集中競價方式或自該公告披露之日起的6個月內以大宗交易方式合計減持公司股份不超過349.86萬股,即不超過公司總股本的1.11%。

銀行IT領軍,凈利潤卻“開倒車”

資料顯示,京北方自2009年成立以來,始終將銀行作為主要服務對象,憑借豐富的案例、綜合服務優勢,公司積累了大量長期穩定的合作客戶, 實現了對6家國有大行、12家股份行的全覆蓋,是銀行IT領軍企業。

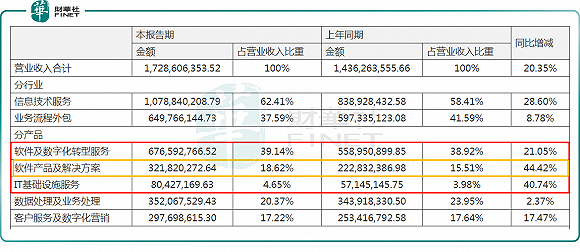

從收入表現看,2022年上半年,京北方來自銀行業的收入占比總收入的86.78%,包括國有大行等核心客戶的收入占比達77.30%,是公司主要收入來源。

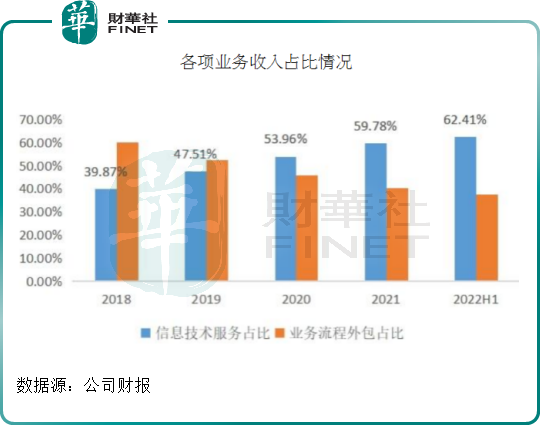

分業務看,京北方業務服務類型有信息技術服務和業務流程外包,而兩大業務分別各有30多個產品,所涉及的客戶高度一致。

上述報告期內,京北方的信息技術服務業務實現收入10.79億元,同比增長28.60%,占比總營收高達6成之多,全面趕超業務流程外包業務成為排頭兵已有2年多時間了。

實際上,自2020年上市以來,京北方便努力打造第二增長曲線,從傳統IT服務向軟件產品及解決方案轉型。

細分產品來看,信息技術服務業務主要包括軟件及數字化轉型服務、軟件產品及解決方案、IT基礎設施服務三大產品。這其中,軟件產品及解決方案產品逐年飛速增長,助推收入占比持續提升。

截至2022年上半年,軟件產品及解決方案產品實現收入3.22億,同比增長4成之多,收入占比進一步抬升至18.62%。

除此外,疫情反復下,業務流程外包業務的增量業務和部分存量業務經營均受到一定沖擊,但仍維持穩健增長。

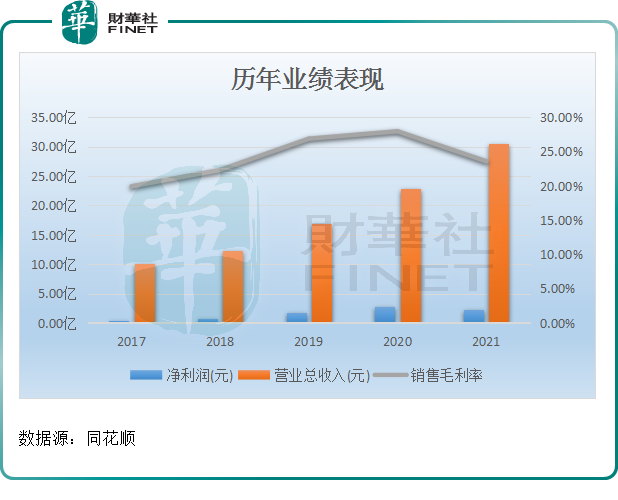

反饋至整體業績層面,緊隨營收規模的一步步壯大,京北方盈利能力卻出現掉頭下滑跡象,導致凈利潤于2021年度“開倒車”。

來到2022年上半年,京北方盈利能力持續惡化,實現銷售毛利率已由2021上半年的24.39%進一步下滑至2022年上半年的22.44%;期內歸母凈利潤再度縮水,至2022年上半年僅1.05億元。

雪上加霜的是,在業績表現不佳的情況下,京北方的應收賬款卻水漲船高,由2021年底的7.73億元抬升至2022年上半年末的12.19億元。期間,其造血能力進一步惡化。

截至2022年上半年末,京北方實現經營活動產生的現金流凈流出5.44億元,同比下降20.79%。

后語:

作為銀行IT領軍企業,京北方整體營收規模不容置疑,多年來從傳統IT服務向軟件產品及解決方案的轉型亦是頗有成效,為公司打造出了全新的增長曲線。但是,伴隨增收不增利現象顯現,公司各項經營指標亟待改善,尤其是應收賬款如不能及時收回,將會對公司經濟效益及現金流持續產生重大影響。

二級市場方面,京北方短期炒作的是消息及情緒,謹慎留意資金獲利出逃風險。