文|道總有理

2016年3月,阿爾法狗在圍棋人機(jī)大戰(zhàn)中擊敗了世界冠軍李世石,從此,AI應(yīng)用慢慢從虛無(wú)走向現(xiàn)實(shí),這一年,也被稱為“人工智能元年”。也正是這一年之后,國(guó)內(nèi)資本似乎看到了這個(gè)領(lǐng)域即將爆發(fā)的潛力。

2017年,根據(jù) CB Insights統(tǒng)計(jì),當(dāng)年全球范圍內(nèi)AI領(lǐng)域共有152億美元的投資,比2016年增加141%,中國(guó)公司吸引了約一半共計(jì)73億美元的投資。時(shí)至今日,距離阿爾法狗在圍棋賽場(chǎng)上大放異彩,已經(jīng)過(guò)去了整整六年,AI儼然成了一塊磚,哪里需要就往哪里搬。

光看2022年,AI的應(yīng)用無(wú)處不在。百度世界大會(huì)上,百度利用AI「補(bǔ)全」《富春山居圖》;9月份,英國(guó)人工智能公司 DeepMind 的研究團(tuán)隊(duì)推出“AI 足球運(yùn)動(dòng)員”;原有AI換臉,現(xiàn)有AI換聲,由于配音演員姜廣濤私人問(wèn)題,《時(shí)空中的繪旅人》《未定事件簿》相繼宣布使用AI技術(shù)完成后續(xù)配音。

看起來(lái)行業(yè)一片海晏河清,AI應(yīng)用大有可為,可隨著幾份財(cái)報(bào)的發(fā)布,這個(gè)領(lǐng)域的寧?kù)o到底還是被打破了。

賺錢(qián),AI圈最美好的夢(mèng)

過(guò)去幾年里,AI絕對(duì)是資本圈最炙手可熱的寵兒。根據(jù)《2021年人工智能行業(yè)發(fā)展藍(lán)皮書(shū)》統(tǒng)計(jì),從九年前開(kāi)始,人工智能領(lǐng)域共發(fā)生了2048起投資,投資金額達(dá)4800億元。曾經(jīng)煊赫一時(shí)的“四小龍”的融資經(jīng)歷更是羨煞旁人,

比如,依圖科技從2012年9月至2020年6月共經(jīng)歷了10次融資;商湯科技2014年11月至2018年9月共經(jīng)歷了9次融資;云從科技從2015年4月至2020年5月共經(jīng)歷了10次融資;曠視科技從2011年11月至2019年5月共經(jīng)歷了7次融資。

在后來(lái),這些輝煌歲月漸漸一去不復(fù)返。特別是這兩年,AI企業(yè)一次又一次的虧損嚴(yán)重打擊了資本的熱情。2022年,整個(gè)AI賽道流年不利,8月末,云從科技發(fā)布財(cái)報(bào),今年上半年實(shí)現(xiàn)營(yíng)業(yè)收入3.91億元,凈利潤(rùn)虧損3.25億元,商湯科技上半年虧損凈額為32.1億元,營(yíng)收14.2億元,同比降14.3%。

就目前看來(lái),AI行業(yè)為什么遲遲無(wú)法實(shí)現(xiàn)營(yíng)收逆襲,無(wú)非兩個(gè)原因。一是研發(fā)成本宛如一個(gè)無(wú)底黑洞,科技的世界總是如此;二是能夠腳踏實(shí)地,落地營(yíng)收的業(yè)務(wù)實(shí)在不多。此前,AI領(lǐng)域最實(shí)際的板塊其實(shí)是安防。

以“四小龍”為例,此前就有媒體統(tǒng)計(jì)過(guò),AI四小龍基本靠安防業(yè)務(wù)生存,商湯與安防無(wú)關(guān)的業(yè)務(wù)貢獻(xiàn)收入不足20%,依圖從 2015 年開(kāi)始拓展金融、醫(yī)療、互聯(lián)網(wǎng)服務(wù),整體貢獻(xiàn)收入占比不到5%,云從和曠視在安防方面的營(yíng)收占比也相繼超過(guò)了70%。

但這個(gè)板塊同時(shí)也是整個(gè)AI市場(chǎng)的兵家必爭(zhēng)之地,更何況,安保領(lǐng)域里早就有人占山為王,海康威視就是很好的例子,后來(lái)者勢(shì)頭再猛,虎口奪食恐怕也不太容易,《全球視頻監(jiān)控信息服務(wù)報(bào)告》顯示過(guò),海康威視市場(chǎng)份額以37.94%占據(jù)全球第一,大華股份排名第二,占比17.02%。

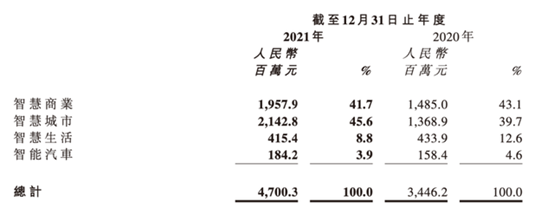

至于一直被行業(yè)掛在嘴邊的智慧生活,不可否認(rèn),無(wú)論是從盈利的角度,還是應(yīng)用角度,這一板塊距離真正開(kāi)花結(jié)果都遙遙無(wú)期。商湯科技在這一領(lǐng)域發(fā)力日久,但2021年12月31日,商湯智慧生活板塊營(yíng)收為4.15億元,占總營(yíng)收8.8%。

更有意思的是,2020年這一板塊營(yíng)收為4.33億元,占總營(yíng)收12.6%。也就是說(shuō),智慧盛會(huì)在公司的總占比里不但沒(méi)上升,反而步步下跌。賺錢(qián)似乎是全球AI領(lǐng)域一個(gè)可望而不可及的夢(mèng),2020年,工信部公布的一組數(shù)據(jù)更加印證了這個(gè)殘酷的事實(shí),全球近90%的人工智能公司處于虧損狀態(tài)。

但即便如此,行業(yè)該支出的錢(qián)卻一分不少。沉重的研發(fā)支出也是企業(yè)難以盈利的關(guān)鍵,2022年上半年,商湯的研發(fā)支出為人民幣20.4億元,達(dá)到了同期營(yíng)收總額的1.44倍,同比增加14.9%,從2018年至今,商湯累計(jì)研發(fā)投入突破百億人民幣。

格靈深瞳在招股書(shū)中表明,2019-2021年上半年公司累計(jì)研發(fā)投入3.38億元,占營(yíng)業(yè)收入的比重為77.23%。

元宇宙和造車勢(shì)力,誰(shuí)能拯救AI企業(yè)?

國(guó)內(nèi)對(duì)AI市場(chǎng)的野望具體要看2017年,這一年,人工智能的信心似乎滲透到了社會(huì)各界。《新一代人工智能發(fā)展規(guī)劃》顯示,到2030年我國(guó)要達(dá)到世界領(lǐng)先水平,成為世界主要人工智能創(chuàng)新中心,核心產(chǎn)業(yè)規(guī)模超過(guò)1萬(wàn)億元,帶動(dòng)相關(guān)產(chǎn)業(yè)規(guī)模超過(guò)10萬(wàn)億元。

時(shí)至今日,距離2030年還有八年時(shí)間,這個(gè)領(lǐng)域的當(dāng)務(wù)之急是讓自己吃飽。值得注意的是,這兩年,AI賽道似乎迎來(lái)了兩道曙光,與此同時(shí),也是近年來(lái)一度站上時(shí)代風(fēng)口的兩個(gè)領(lǐng)域,智能造車與元宇宙。

先看兩者的未來(lái)前景,《中國(guó)制造2025》對(duì)于智能網(wǎng)聯(lián)汽車提出了明確的發(fā)展目標(biāo),到2025年,掌握自動(dòng)駕駛總體技術(shù)及各項(xiàng)關(guān)鍵技術(shù),建立較完善的智能網(wǎng)聯(lián)汽車自主研發(fā)體系、生產(chǎn)配套體系及產(chǎn)業(yè)群,基本完成汽車產(chǎn)業(yè)轉(zhuǎn)型升級(jí),到2035年,中國(guó)智能汽車產(chǎn)業(yè)規(guī)模將超過(guò)2000億美元,成為世界第一大智能汽車市場(chǎng)。

而后者更不用贅述,元宇宙一度血洗投資界,一時(shí)間,各種概念無(wú)處不在。

就目前看來(lái),不少AI企業(yè)對(duì)這兩個(gè)領(lǐng)域虎視眈眈。以智能汽車為例,2022年上半年,商湯科技的智能汽車板塊收入大幅增長(zhǎng)71%,服務(wù)客戶數(shù)20個(gè),同比上升54%,單客戶收入提高11%。

今年上半年,商湯智能汽車平臺(tái)新增汽車定點(diǎn)數(shù)300多萬(wàn)輛,服務(wù)客戶數(shù)同比上升54%,單客戶收入提高11%。無(wú)獨(dú)有偶,格靈深瞳與清華大學(xué)承擔(dān)北京科學(xué)技術(shù)委員會(huì)“新一代人工智能技術(shù)培育”科研項(xiàng)目;圖科技瞄準(zhǔn)自動(dòng)駕駛賽道,設(shè)立上海依行機(jī)器人科技有限公司

反觀元宇宙,這個(gè)領(lǐng)域本就需要AI技術(shù)支撐,無(wú)論是感知技術(shù),還是場(chǎng)景虛構(gòu)、硬件設(shè)施,無(wú)一不是AI賽道的老本行。據(jù)連線Insight不完全統(tǒng)計(jì),目前商湯在元宇宙業(yè)務(wù)上推出了數(shù)字人、數(shù)字文創(chuàng)產(chǎn)品、AR導(dǎo)航、AR巡檢等項(xiàng)目。

2021年下半年,元宇宙概念爆火,商湯隨即在上市招股書(shū)數(shù)十次提及元宇宙,并在之后發(fā)布了多個(gè)元宇宙項(xiàng)目。《2022胡潤(rùn)中國(guó)元宇宙潛力企業(yè)榜》,榜單列出了元宇宙領(lǐng)域最具發(fā)展?jié)摿Φ闹袊?guó)企業(yè),云從科技入選TOP50。

但智能汽車跟元宇宙,誰(shuí)能拯救這個(gè)嗷嗷待哺的領(lǐng)域?答案或許都不盡如人意。首先,車企肯不肯分一杯羹尚且難說(shuō),數(shù)據(jù)顯示,2022年上半年,商湯智能汽車的收入占比只有9%,2021年,這個(gè)數(shù)字也只有不到4%。

不止商湯,此前,科大訊飛面向汽車廠商推出飛魚(yú)智能助理、飛魚(yú)OS等產(chǎn)品及解決方案。但其2021年年報(bào)顯示,其累計(jì)交付車型1200余款,汽車前裝累計(jì)搭載量逾3900萬(wàn)套,上千萬(wàn)的裝車量,給企業(yè)帶來(lái)的智慧汽車業(yè)務(wù)板塊業(yè)務(wù)營(yíng)收卻僅為4.49億元。

至于元宇宙,這個(gè)領(lǐng)域自身難保,Meta“元宇宙”開(kāi)發(fā)部門(mén)Reality Labs 2021年虧損102億美元,國(guó)內(nèi)不少元宇宙企業(yè)出師未捷身先死。AI行業(yè)指望不來(lái)這兩個(gè)領(lǐng)域,至少就目前來(lái)看,的確如此。

如何沖破最后的防線?

AI行業(yè)遲遲賺不到錢(qián),是因?yàn)榧夹g(shù)問(wèn)題嗎?

坦白而言,這二者的關(guān)聯(lián)性不算很大,盈利問(wèn)題恐怕不是技術(shù)的鍋。以商談科技為例,截至2022年6月30日,商湯科技累計(jì)擁有12502件全球?qū)@Y產(chǎn),新增2136項(xiàng)專利,即便專利拿到手軟,可依舊還是囊中羞澀。

AI走過(guò)炫技時(shí)刻,資本最終還要追求實(shí)質(zhì)。這也是為什么AI行業(yè)漸漸失去資本青睞的關(guān)鍵原因,再炫酷的技術(shù)都不如真金白銀來(lái)得實(shí)在。2022年,有投資人就曾說(shuō)過(guò),如今很難再看到純技術(shù)的項(xiàng)目。

當(dāng)然,并不是說(shuō)AI領(lǐng)域真的失寵了。畢竟此前中國(guó)國(guó)際經(jīng)濟(jì)交流中心曾提出5個(gè)萬(wàn)億級(jí)美元賽道,分別是新能源汽車、家用機(jī)器人、頭戴式AR\VR眼鏡以及頭盔、柔性顯示、3D打印設(shè)備。這些行業(yè)多多少少都離不開(kāi)人工智能。

只不過(guò),比起以前,資本關(guān)注更多的可能是AR跟下游領(lǐng)域的結(jié)合,包括但不限于汽車、金融、物流甚至是醫(yī)療。換而言之,企業(yè)的技術(shù)不再是第一吸引力,取而代之的是整個(gè)產(chǎn)業(yè)鏈的整合運(yùn)用,一技之長(zhǎng),不如一景在手。

這不是空穴來(lái)風(fēng),四小龍之所以有名無(wú)實(shí),跟企業(yè)生態(tài)鏈上場(chǎng)景應(yīng)用不完善有很大關(guān)系。比如曠視曾經(jīng)是支付寶的供應(yīng)商,但2019年支付寶開(kāi)始自研人臉識(shí)別算法,終止了與曠視的合作。同樣的,商湯曾為抖音提供短視頻濾鏡服務(wù),后來(lái)字節(jié)開(kāi)始自研算法而終止合作。

如今,手握諸多場(chǎng)景的大廠幾乎都在自食其力,百度和淘寶用AI圍繞自己的搜索業(yè)務(wù)做智能應(yīng)用;華為盤(pán)古大模型參數(shù)規(guī)模達(dá)到千億級(jí)別;阿里、浪潮、北京智源研究院均發(fā)布了最新產(chǎn)品,平均參數(shù)過(guò)百億。

海外谷歌在去年發(fā)布首個(gè)萬(wàn)億級(jí)模型Switch Transformer,宣布突破了GPT-3參數(shù)記錄;微軟和英偉達(dá)在燒壞4480塊CPU后,完成了5300億參數(shù)的自然語(yǔ)言生成模型。這些大廠前端卷起技術(shù),后端社交、電商、娛樂(lè)、汽車、手機(jī)……應(yīng)有盡有。

任何一個(gè)場(chǎng)景應(yīng)用落地都能喂飽一個(gè)AI企業(yè)。

可惜,技術(shù)在此,市場(chǎng)在彼,這是AI世界中最遙遠(yuǎn)的距離。行業(yè)該如何突破這道關(guān)系生死的防線?說(shuō)實(shí)話,再造場(chǎng)景有點(diǎn)難,而AI行業(yè)似乎也不拘泥于這一點(diǎn),而是在多方面發(fā)展,例如芯片、行業(yè)方案、生態(tài)。

分析機(jī)構(gòu)Gartner表示,全球有 50 多家公司正在專門(mén)為AI制造芯片,而預(yù)計(jì)今年用于執(zhí)行人工智能任務(wù)的芯片銷售額將達(dá)到 443 億美元,到 2025 年將達(dá)到 768 億美元。