文|品牌數讀

8月結束,上市服飾公司財報季正式收官。

2022年上半年,受國內疫情多點散發、原材料價格上漲、短期消費需求減弱等多重因素影響,國內零售行業及服裝產業壓力不小。

此季度的財報,能夠做到增收微漲的公司已是優等生,凈利潤暴跌才更是上半年上市服飾公司的真實現狀。營收來看,下滑最嚴重的公司是搜于特,下降了61.7%,增幅最明顯的虎都,上漲了152.6%;凈利潤來看,下滑最嚴重的是九牧王,下降了149%,增幅最明顯的鄂爾多斯,上漲了105.5%。但虎都和鄂爾多斯均為合并數據,二者的增長基本與服飾業務關聯不大。

透過財報看行業,品牌數讀整理了31家上市服飾公司的表現,以數據解析上半年服飾行業的動蕩及各家的適應能力,并重點關注各家在渠道上的調整。整體而言,呈現出2大趨勢:

從品類來看,男裝及運動品類在行業下行的趨勢中更具有定力,女裝下跌最為明顯。但男裝和鞋履/箱包品類數字“含水量”嚴重,其中不乏個別企業在地產投資、互聯網業務盈利帶動整體增長,與服飾業務關聯不大。

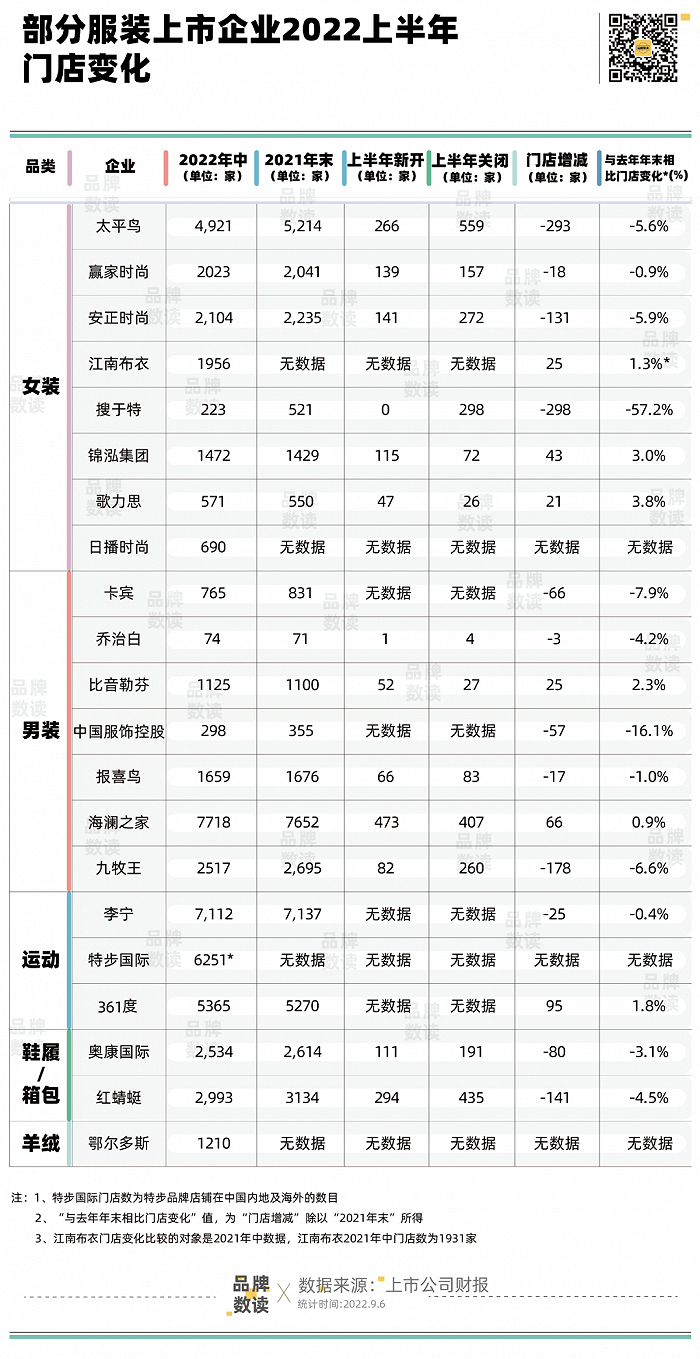

從渠道來看,門店升級和渠道優化成為上市服飾企業的共識,上半年開關店調整并行,優化加盟商門店,擴大直營門店占比。在公布門店數據的20個上市公司里,品牌數讀粗略計算,門店規模整體在收縮,與2021年末相比平均減少了6%的門店。

運動品類增收又增利,笑傲中場

縱觀上市服飾公司的財報,疫情對客流的影響直接導致了業績的下滑,對于線下門店集中在華東的品牌更甚。另外,公司直營店鋪租金、員工薪酬等固定性費用也在進一步蠶食公司的扣非凈利潤。

在不景氣的大環境下,男裝的營收增幅平均值在30%,凈利潤平均減少19.9%;運動品類緊隨其后,實現了營收和凈利潤雙重增長,營收平均增長22.7%,凈利潤平均增長11.4%;鞋履/箱包品類增收不增利,營收平均增長17.7%,凈利潤平均虧損62%;女裝承壓嚴重,營收和凈利潤雙下滑,分別為-13.6%和-31.5%,童裝/母嬰亦然,分別下滑13.3%和87.4%。

不難看出,運動品類表現出更強的抗風險能力。具體而言,安踏體育以259.65億營收遙遙領先,力壓耐克中國一頭登頂國內運動服飾第一的寶座,收入體量相當于1.1個耐克中國和2.13個阿迪達斯中國,營收增幅13.8%,但是經營溢利出現了1.9%的下滑。(耐克與安踏財報的地區營收統計范圍、財報統計時間不完全相同,數據對比只做參考)

而同為百億俱樂部的李寧上半年營收124.09億元,營收增速21.7%,經營溢利增幅4.1%,雖然在體量上不及安踏,但盈利能力略勝一籌。特步國際是增幅最為明顯,營收增幅37.5%,經營溢利增幅34.8%,上半年的發展勢頭更為強勁。

產品標準化程度高、科技附加值高、精神屬性明顯等特點賦予了運動品類顯著優勢,這些是大眾服飾不具備的優勢,因此在疫情影響下呈現出了更強的抗風險能力。

而另一些逆勢而上的企業,卻有其他的生意經。比如雅戈爾的增長主要是因為房地產項目,虎都的增長主要得益于工業產品分部的新收入來源,星期六的互聯網廣告行業收入增長了108.58%,服裝鞋類行業的收入下滑了24.42%,鄂爾多斯的財報數據包含了電力冶金化工板塊的業績,因此合并財報表現出來的高增長并不具有過多的參考價值。

星期六分行業收入情況,圖源:星期六半年報

隨著6月消費轉暖行業復蘇,各家公司對于下半年保持積極樂觀的預判。同時,秋季的到來為春裝去庫存提供了契機。從事女裝的某行業人士曾告訴品牌數讀,與夏裝和冬裝不同的是,春裝和秋裝的區分并沒有那么強烈,春季積壓的部分庫存可以在秋季再次銷售。

渠道縮水,重心從數量向質量轉變

業績受影響嚴重,服飾企業不得不優化成本結構,在渠道上,則表現為更加注重坪效和渠道質量。

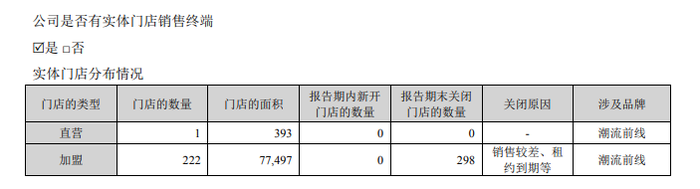

品牌數讀選取的30個上市服飾公司的樣本中,有20個公司公布了門店明細。從這20個公司的門店數量來看,上半年開關店調整并行,但是幅度并不大,門店數與去年年末相比變化幅度均在個位數。其中調整最為激烈的公司是搜于特,上半年關閉了298家潮流前線加盟門店,門店減少了57.2%。

搜于特實體門店分布情況,圖源:搜于特財報

上半年的調改中,江南布衣、錦泓集團、歌力思、比音勒芬、海瀾之家、361度等公司在上半年品牌卻在穩步擴張中,但門店增長對各家財報數據影響不盡相同:江南布衣、歌力思、海瀾之家增收不增利,凈利潤均出現了下滑;錦泓集團營收下滑了5.9%;比音勒芬和361度上半年營收和凈利雙增長。

在渠道調整的大趨勢上,服飾集團都指向了調整加盟店和拓展直營門店,尤其是購物中心門店,并且在店型上和門店形象上做更多的嘗試。

例如,江南布衣在財報中稱,不斷推出并升級包括不止盒子及江南布衣+多品牌集合店等新興消費場景或產品,正逐步升級各個品牌的店鋪形象;歌力思稱,2022年6月底直營店鋪數量較年初凈增加33家;奧康國際則通過以升級黑金形象的門店形象重塑品牌認知,報告期內,奧康杭州湖濱旗艦店和奧康長沙黑晶旗艦店落地。

從服飾行業的周期來看,2012~2017年,瘋狂進入市場的服飾行業進入到供需相對平衡、動態調整的階段,存量市場下,庫存壓力激增,服飾行業進入零售終端低迷、優化渠道結構的調整階段;2018年至今,行業持續供過于求,去庫存壓力存續,需要更多的門店、乃至線上渠道紓解。只是行業寒冬下,不僅需要更多的門店,更需要優質的渠道資源,在行業激進擴張期的虧損門店成為被調整的首要對象。

但規模效益仍是上市服飾公司重要的壁壘,下半年客流恢復后拓店仍然是渠道主旋律。

安踏在財報中透露出今年的開店目標,旗下安踏主品牌門店數目標6600~6700家,安踏兒童要達到2500~2600家的規模,FILA(包括FILA、FILA KIDS、FILA FUSION)門店目標1900~2000家,高端運動品牌DESCENTE迪桑特要擴張至190~200家,KOLON SPORT目標180~190家門店。

安踏2022年品牌門店目標,圖源:安踏財報

太平鳥也在財報中指出,上半年加盟拓展不及預期,下半年將進一步加大加盟拓店力度,同時強化對加盟商的商品、零售等賦能支持,幫助加盟商提升門店店效和商品流轉效率,持續聚焦在提升加盟門店盈利水平。受客流下滑影響,線下門店的租金也出現不同程度的下滑,此時擴張或許更具性價比。

雖然上半年的成績單并未發揮出各家公司的真實實力,但進入6月后,客流和銷售的逐步恢復給了各家信心,618、雙十一等大促也是各家奮力一搏的機會,2022年仍舊有諸多看頭。而因為疫情空出來的諸多優質購物中心門店位置,也是上市服飾公司難得的資源。同時,國際友商的掉隊也給了國內品牌發展的窗口期。

參考文獻:

1、指數資本:萬字數讀服裝產業:巨頭為何掉隊、新秀如何崛起?|指數洞察

2、21世紀經濟報道:耐克、阿迪不行了?這些國潮品牌業績炸裂!啥信號?

3、財聯社:服裝上市公司的慘淡上半年:線下零售受沖擊,去庫存效果不佳行業動態