文|阿爾法工場

上市之后,時代天使(6699.HK)的高光時刻,似乎已漸行漸遠。

8月25日,時代天使發布了2022年中報,多項核心指標明顯低于市場預期。

前6個月,公司營業收入5.71億元,同比下降0.02%,公司擁有人應占利潤7430.70萬元,同比下降22.72%,基本每股收益為0.44元。

頭頂“正畸第一股”的榮耀,時代天使曾是高歌猛進的代名詞。一年前,時代天使創造了上市首日暴漲143.93%的神話,市值一度超過783.6億港元。

彼時,他們把“走向世界”和“普及正畸”作為市場方向,希望借此搶灘市場份額,不斷提升企業的收入和利潤。

但從今年前6個月的營收和利潤來看,無論與市場預期比,還是與曾經的自己比,成績都不理想。

與此同時,資本在正畸賽道不斷加碼,行業內多家本土廠商正在大刀闊斧進行市場擴張。

獲得泰康系投資的正雅齒科表現強勁,已經坐上了國內正畸行業的第三把交椅。美立刻、輕松笑等新對手也陸續入局,搶奪時代天使逐漸失去的市場份額。

一邊是疫情下的消費低潮,另一邊是勢頭強勁的對手沖擊,時代天使在此節點,選擇繼續推進“下沉”救市,寄希望于通過快速拓展三四線新興市場,提升市場覆蓋率。

但這并未能成功提振投資者的信心。

伴隨著中期盈利預警和股東減持等信號,時代天使股價接連下跌。截至9月9日收盤,報收131.5港元/股,總市值約為221.9億港元,較最高點蒸發超400億港元,接近“腰斬”。

01 “神話”背后的隱憂

時代天使的“墜落”并不是一夜之間發生的。從歷年財報中,或許可以看出一些端倪。

一是成本飆升導致盈利能力下降。

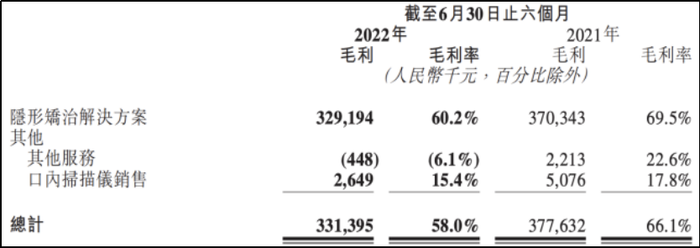

2022年上半年,時代天使的毛利率、凈利率、ROE三項指標均有下滑,毛利率由2021年上半年的66.1%減少至2022年上半年的58.0%。而凈利潤規模下滑的主要原因,是成本的大幅增長。

2022年上半年,時代天使的成本為2.40億元,同比增長23.8%。其中,與提供隱形矯治解決方案有關的成本為2.17億元,同比增長33.8%。

隱形矯治解決方案的毛利率,也由2021年上半年的69.5%減少至2022年上半年的60.2%。

時代天使2022年中期業績公告,來源:時代天使官網

二是營銷和銷售費用比重逐漸超過研發費用。

去年以來,時代天使的銷售及營銷開支、行政開支和研發開支急速增長。

2021年時代天使銷售及營銷開支、行政開支和研發開支累計為5.43億元,同比增長36.8%,增幅創下過去三年新高。

2022年上半年,時代天使的銷售及營銷支出為1.28億元,較2021年同期增長32.3%。

這是時代天使“出海”和“下沉”戰略帶來的必然結果。

過去幾年,舍得在研發上投入,不斷推出新技術、新專利是時代天使能夠在中國市場迅速崛起的助推器。但是,從這幾年的數據來看,時代天使的研發費用率正呈現出下降趨勢。

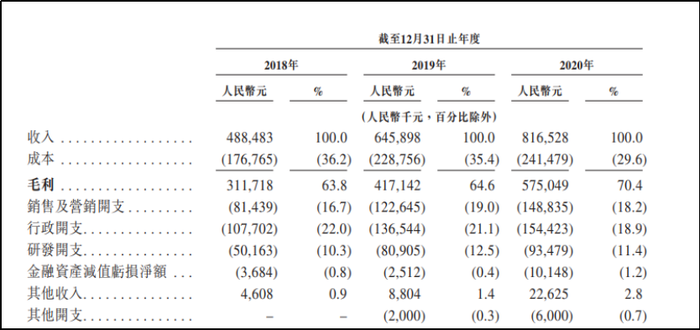

其實在2021年上市之前,重營銷、輕研發的特征十分明顯。

2018年至2020年間,時代天使銷售及營銷費用分別為0.81億元、1.23億元、1.49億元,占總營收的比重分別為16.7%、19.0%、18.2%。

同期的研發費用占比分別為10.3%、12.5%、11.4%,均低于銷售及營銷費用。

時代天使2018年-2020年銷售開支及研發開支數據,來源:時代天使招股書

三是“價格戰”下,時代天使商業模式短板逐漸顯現。

在正畸行業,案例數的增長不得不依托牙科醫生的推薦。時代天使以私立診所為主要銷售對象,本質上依賴牙科醫生對正畸終端的推薦權。

從2021年以來,為了搶灘三四線城市市場,投入的牙醫培訓成本飆升,同時和牙醫的“利益捆綁”又只能采取“以量換價”的方式。

2021年時代天使達成正畸案例的產品,主要依賴“標準版”和“冠軍版”,均是主打性價比的入門級產品。

這種模式極易被更低價的同類產品替代。在正雅等競爭對手沖擊下,一旦該系列產品的價格喪失優勢,則將直接導致時代天使整體銷售業績快速、大幅下滑。

從目前的趨勢來看,“價格”門檻依然是時代天使能否成功生存的最大掣肘。

02 新格局下,整牙的選擇更多了

不過,時代天使并不是在價格戰中唯一的“受害者”。

作為行業無可爭議的龍頭,隱適美母公司愛齊科技(NASDAQ:ALGN),曾經以“10年漲30倍”的成長,成為對手難以企及的“天花板”。

在中國市場,隱適美一直主打高端市場,也因此籠絡了一批“忠誠”的消費者。但在今年4月,隱適美罕見地采取了降價策略,其產品消費價最低降至2.5萬左右。

這也許是隱適美為了保住“雙寡頭”中的一席之地而做出的無奈之舉。

2021年,時代天使以41.1%的市場份額超越隱適美(35.9%),首次占據了中國隱形正畸市場第一的地位。

但也要看到,與2020年“雙寡頭”占據82.3%的市場份額相比,這一數據在2021年已經降至77%。

也就是說,雖然隱適美退居第二,但時代天使市場占用率卻沒有明顯提升。實際上,搶占這部分市場份額的,是一大批獲得資本青睞的新晉本土品牌。

其中,獲得泰康投資和泰康拜博口腔助力的正雅齒科,在2022年初宣布完成D輪融資,融資金額達5億元。從2019年起,正雅齒科就與泰康的正畸團隊合作啟動正雅GS產系的研發。

又比如3月獲得融資的牙領科技,其旗下主打品牌“適美樂”為具有“RAS根骨分析系統”和“RMS診中監控”專利技術的無托槽隱形矯治器品牌。

在三年不到的時間,旗下品牌“適美樂”進入了國內多家大型連鎖門診,服務了數萬名患者。

除此之外,正畸賽道的新玩家還在不斷涌入。微云2020年正式在國內推出其AI隱形矯正器品牌——“象貝”,已經完成數萬例級病例交付。

成立于2018年的輕松笑(easysmile),其模式是主打C端中輕度正畸適應癥病例。

2021年獲得歐普康視(SZ:300595)旗下基金投資的“美立刻”,差異化路徑是專注技術與材料。

表面上看,正畸賽道新進的玩家們都各有特色,各式各樣的新產品層出不窮。但是歸根結底,無論是AI模型,還是材料升級,都只是為了實現同樣的價值交付——讓牙齒變美變齊。

如果從“核心交付”的維度來理解時代天使的發展歷程,可能會有新的發現。

在隱形正畸行業,醫美屬性一直以來都強于醫療屬性,簡單地說,就是尋求正畸服務的消費者關注的是“變美”而不是“治病”。

2018年到2020年,時代天使經歷了一波高速發展,不得不歸功于當時顏值經濟盛行、消費升級的經濟環境。

隱適美、時代天使、正雅主要產品系列適應癥及終端價格對比,來源:方正證券

在這之前,消費者都知道隱適美的產品既美觀又舒適,是隱形正畸最高端的品牌,但唯一的缺點就是貴。隱適美的平均消費價格在五萬元以上,就意味著它只能成為一二線城市的“中產標配”。

當隱適美已經穩定地把控了高端市場后,那些接受不了高價但還是想要牙齒變美的消費者,就開始渴求一個更為便宜的中端產品——這就是時代天使誕生的契機。

在維持核心價值交付的前提下,降低了消費價格,是時代天使作為國產替代能夠分走隱形正畸“蛋糕”的邏輯。

但同樣的道理,對如今的正雅、美立刻同樣適用。在中端市場,除了時代天使,消費者現在有了更多選擇。

03 消費降級潮來臨,地板之下還有地下室

前面說到,在核心交付不變的前提下,廠商可以把價格和非核心交付要素進行不同程度的組合,來滿足升級或降級的消費需求。

那么對于隱形正畸來說,消費降級就是保證在把牙齒排齊的基礎上,減少那些不必要的花費,比如醫生的回訪、牙套的舒適度、牙齒排齊的周期等。

一個例子可以很好地說明,隱形矯治本身就是一種“消費升級”。

即使是今天,在傳統固定托槽矯治器和隱形矯治器中,口腔診所依然會向大部分帶孩子去咨詢的家長推薦傳統托槽矯治器。

因為對這些家長來說,把孩子的牙齒變齊是核心需求,而動輒需要三五倍花費的“隱形”就沒有那么重要了。

正是因為這份強醫美屬性,疫情對消費能力和消費觀念的影響,在隱形正畸行業得到集中體現。

即使是以高端著稱的隱適美也未能避免疫情的沖擊,2022上半年,愛齊科技在全球市場凈利率相應下滑,Q1凈利潤為1.68億美元(凈利率17.3%),Q2凈利潤為1.57億美元(凈利率16.2%)。

國際市場(含中國)隱形正畸案例數下降11%,是業績下滑的原因之一。

隱適美在利潤下滑后首次降價,無疑證實了一點——正畸行業的下沉“內卷”身不由己。

方正證券研報顯示,全球隱形矯治平均價格從2015年的 5000美元降低至2020年的4207美元,到2030年有望進一步降低至3915美元。

圖表:2015-2030E全球隱形矯治平均價格及增速,來源:方正證券研究所

時代天使與其他競爭對手爭奪的中端市場,賴以生存的目標消費者是一二線城市的90后和00后群體。

遺憾的是,這批消費者,其中有大部分在疫情中遭遇了失業、降薪危機沖擊,消費能力和消費預期有大幅下降。

在此之前,被時代天使寄予厚望的下沉策略曾為業績帶來了一段高速增長。

2018年至2021年間,時代天使產品的銷量則從7.77萬例逐漸增長至2021年的18.32萬例。但為此付出的代價,是主打的牙套產品平均售價一降再降,從2018年的8400元降至2021年的7300元,四年間降幅達14%。

“以量換價”的策略贏得了市場份額,但付出的代價也是慘痛的。

低價策略無疑會影響盈利能力;更何況,在短暫的高光之后,達成案例數指標也開始下滑。2022年上半年時代天使共達成案例7.72 萬例,同比下滑3%。

可以說,本身就是“消費升級”的隱形正畸,遇到了詭異的消費情景——在消費降級最極端的情況下,正畸消費者可能會將所有非核心要素都拋棄,只要求“排齊”就可以了。

實際上他們也正是這樣做的,除了不斷促使中端隱形正畸品牌打折之外,他們甚至把目光從牙科醫院投向了美容院。

隱形正畸中端市場正在價格內卷中,卻沒料到,原本的市場格局已被打破。3D齒雕、納米浮雕牙、冰瓷美牙……各種牙齒美容項目開始在美容院興起。

在美容院均價幾千元就可以完成的牙齒貼面,也能滿足消費整齊、美白的需求。

相比于隱適美降價和正雅齒科“拉新”,也許美容院才是時代天使最大的敵人。

為了應對“消費寒冬”,除了降價,隱適美又有了新動作。

他們開始布局推行線下門店,消費者可以前往體驗,直接與廠家進行需求溝通和產品設計。這是隱適美試圖減少服務成本,從牙醫手里奪回一些主導權的嘗試。

而正在被“價格戰”追擊的時代天使,面臨的是越來越狹窄的市場空間、白熱化的行業內卷還有正在形成的“平替”的沖擊。

加碼下沉市場,究竟能否遏制住時代天使的業績“下沉”,還有待時間檢驗。