文|英才雜志 張賀

“雙碳”催生的新能源狂潮還在繼續,光伏硅片、電池片、組件的大力擴產不僅讓上游的硅料賺得盆滿缽滿,設備企業同樣迎來了久違的高景氣。

證券時報·數據寶統計,上半年光伏設備行業實現營收3929億元,實現凈利潤469億元,分別同比增長80%、126%。行業營收和凈利潤均創歷史新高,營收增速為十年來同期新高,凈利潤增速為六年來同期新高。

單季度來看,光伏設備行業第二季度營收和凈利潤環比增速均超130%,是新能源細分領域增速最快的行業之一。

在A股以光伏設備為主營業務的公司中,晶盛機電是目前唯一一家總市值超過1000億元的。截至9月9日收盤,晶盛機電A股市值達到1067億元,其股價也已經連續第四年上漲,2022年至今累漲17.89%。

不過,從近幾個月的動向看,晶盛機電顯然不滿足于此。

光伏巨頭的第二曲線

自2008年以來,晶盛機電主營業務都沒有發生重大變化,均為晶硅生長設備。盡管該類設備即可用于光伏,也可用于半導體(技術水平要求更高),但晶盛機電的主要收入來源還是光伏。其單晶爐產品覆蓋了除隆基之外的大部分光伏巨頭,行業市占率約為70%。

在主要產品占據優勢之后,晶盛機電又逐步延伸產業鏈,目前已經建立了覆蓋全自動單晶爐、環線截斷機、環形金剛線開方機、滾圓磨面一體機、金剛線切片機、脫膠插片清洗一體機和疊瓦組件設備線等較為齊全的產品體系。其中,全自動單晶硅生長爐被工信部評為第三批制造業單項冠軍產品。

在今年8月12日結束的晶盛機電2022年度戰略會議上,獨立董事、中國科學院院士楊德仁,董事、前中芯國際董事長、現長電科技董事長周子學提出,晶盛機電應將“成為一個國際領先企業”作為戰略研究的出發點,著力未來產業生態鏈培養的戰略規劃,在技術、材料、零部件等多領域提前布局。

晶盛機電也確實在這么做。除了維持光伏地位,晶盛機電在半導體領域也在加緊發力,包括設備和第三代半導體材料。2021年12月引入周子學任董事,就是為了在半導體領域有進一步的拓展。

同樣是8月12日,晶盛機電首顆8英寸N型SiC晶體成功出爐,晶盛第三代半導體材料SiC研發自此邁入8英寸時代。

根據中科院物理所的研究,8英寸SiC晶體生長的難點在于:首先要研制出8英寸籽晶;其次要解決大尺寸帶來的溫場不均勻、氣相原料分布和輸運效率問題;另外,還要解決應力加大導致晶體開裂問題。

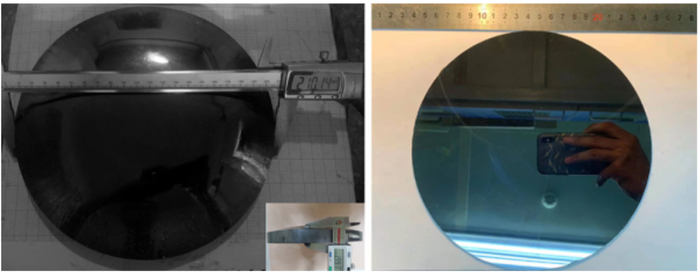

8英寸SiC晶體和晶片照片;來源:中科院物理所

而據晶盛機電介紹,此次研發成功的8英寸SiC晶體,晶坯厚度25mm,直徑214mm,使用的還是自有籽晶。此舉不但成功解決了8英寸SiC晶體生長過程中溫場不均、晶體開裂、氣相原料分布等難點問題,同時還破解了SiC器件成本中襯底占比過高的難題,為大尺寸SiC襯底廣泛應用打下基礎。

在近期的調研中,晶盛機電補充道,除了繼續推進8英寸,還建設了6英寸碳化硅晶體生長、切片、拋光環節的研發實驗線,實驗線產品已通過下游部分客戶驗證。

當然,目前碳化硅材料業務距離量產還有一段距離,暫不能貢獻多少收入。相比之下,已經形成訂單的半導體設備更有望成為晶盛機電未來對抗光伏周期的法寶。

據介紹,在半導體8-12英寸大硅片設備領域,晶盛機電產品在晶體生長、切片、拋光、外延等環節已實現8英寸設備的全覆蓋,12英寸長晶、切片、研磨、拋光等設備也已實現批量銷售。上半年,晶盛機電還成功研發了第四代半導體材料 MPCVD 法金剛石晶體生長設備,進一步豐富半導體晶體生長裝備產品體系。

截至 2022Q2 末,晶盛未完成設備訂單為 230.4 億元,相較于 2022Q1 的 222 億環比增長約 4%,其中半導體設備在手訂單Q2 末為 22 億,相較于 2022Q1 的 13 億環比增長約 69%。雖然半導體設備訂單占比不大,不過增速確實遠快于整體。

目前,晶盛機電與國內主要半導體硅片企業都有不同程度的合作,包括中環股份、有研半導體、新昇、奕斯偉、金瑞泓、合晶科技、中晶科技、神工股份等。

今年7月,晶盛機電完成了上市以來第二次定向增發,吸引了UBS AG、太平洋保險、申萬宏源等機構。該增發共募集14.2億元,主要投向“12 英寸集成電路大硅片設備測試實驗線項目”和“年產 80 臺套半導體材料拋光及減薄設備生產制造項目”。此舉可視為是為了滿足訂單而做的產能布局。

而面對光伏和半導體產業的發展,晶盛機電還積極推進石英坩堝、金剛線等輔材耗材業務的開展。其中,對石英坩堝的布局始于2017年,在浙江、內蒙和寧夏建立了生產基地,實現了規模化生產,可以提供半導體和光伏用的大尺寸石英坩堝。半導體關鍵零部件真空閥門產品隔膜閥也已通過客戶驗證,實現半導體核心精密真空閥門部件國產化。

在國際化方面,晶盛機電上半年實現海外業務收入2.7億元,收入占比6.19%,較上一年提高5.62個百分點,也高于2020年。就在上個月,晶盛機電還與印度能源巨頭、全球最大的太陽能開發商之一Adani集團旗下Adani Solar簽署了設備采購訂單協議,晶盛機電將為其提供2GW光伏單晶生長及加工等設備。

業績高增,存貨周轉率有所下降

半導體及輔材耗材業務全面開花不是容易的事,光伏行業的高景氣度及業績的高速增長給晶盛機電帶來不小幫助。

中報顯示,2022年上半年晶盛機電實現營業收入43.7億元,同比增長91.02%;實現歸屬于母公司股東凈利潤12.07億元,同比大增101.05%,增幅貼近此前中報業績預告上限。這是2021年晶盛機電歸母凈利潤高增長的持續和進一步加速。

在業績高增長的同時,晶盛機電的負債率也已經連續三年增加,2022H1達到62.86%,而且速動比率僅為0.47.難道晶盛機電的負債情況已經如此嚴重了嗎?

翻看負債結構,截至2022年6月末,晶盛機電134億元的負債有98.86%為流動負債。而流動負債中占比最大的是合同負債,達到52.65%。這是企業已收或應收客戶對價而應向客戶轉讓商品的義務,說明晶盛機電的產品不愁賣,反而是一種好現象。占比僅次于合同負債的是應付票據及應付賬款,也就是占用供應商的資金,占比達到44.16%。

相比之下,短期借款僅有615.79萬元。因此,相比擔心資不抵債,更需要擔心的是產能不足。而晶盛機電曾在互動平臺回復投資者,表示產能可以滿足訂單。

從存貨來看,晶盛機電截至2022年上半年末的存貨賬面余額為96.87億元,較期初增加58.76%。這些存貨中,占比最大的是發出商品,達到78.06%,庫存商品僅占比3.57%。而發出商品就是已發出,但客戶尚未驗收合格確認收入的產品。

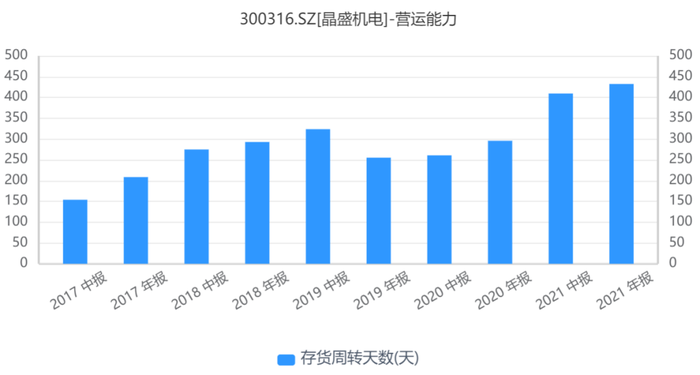

晶盛機電并非沒有可擔憂的。2017年以來,晶盛機電存貨周轉天數總體呈增加趨勢。2017年為208.43天,2021年已增至432.28天。今年上半年為538.76天,已經是2017年上半年的3.5倍之多。

來源:同花順iFinD

受此影響,即使應收賬款周轉天數持續減少,晶盛機電的營業周期也從2019年的372.4天增加至2021年526.17天,2022H1則達到615.74天,是2017年上半年的兩倍多。

根據晶盛機電的收入確認政策,將產品發給客戶并經對方驗收合格后方能確認收入,而一般情況下發出設備會存在一定的驗收周期,未驗收前該部分產品在存貨中反映。在此情況下,若下游客戶取消訂單或延遲驗收,公司可能產生存貨滯壓和跌價的風險,從而可能會對公司的經營業績產生不利影響。

目前發出商品持續增加,但以發出商品為主的存貨周轉率卻在下降。考慮到光伏行業擴產潮已經持續很長一段時間,上游硅料價格的上漲卻似乎沒有止步。不知是否是下游企業擴產的意愿或能力正在下降,從而導致驗收周期延長、存貨周轉率下降呢?