文|鋅刻度 陳鄧新

編輯|孟會緣

美的集團,又有了新動作。

近日,美的集團子公司發布了光伏產品,繼TCL、創維、海爾、格力之后,又一個家電巨頭跨界光伏產業。

這意味著,美的集團To B戰略又進了一步。

然而,資本市場似乎對此并未買賬,當下市值不足3883.2億元,相比2021年2月18日創下7615.08億元的歷史高點,折損了近4000億元。

被譽為核心資產的美的集團,為何淪落至此?跨界光伏,是不是一個好主意?光伏行業上下游博弈劇烈,美的集團此時入局到底有幾分勝算?

主業“失速”,機構出逃

資本市場冷落美的集團,并非毫無道理。

眼下,大宗商品價格高企導致經營成本上揚,美的集團的日子并不好過,這一點從2022年5月的裁員風波就可見一斑。

對此,官方回應:“鑒于對內外部環境的判斷,公司有序收縮非核心業務,暫緩非經營性投資,多措并舉,進一步夯實增長潛力,提高經營業績。”

事實上,美的集團的業績平平。

2022年上半年營業收入為1837億元,同比增長5.04%;凈利潤為160億元,同比增長6.57%,粗看仍然在正增長。

但深究的話,問題就嚴重了。

2022年第一季度,美的集團的營業收入增速為9.54%、凈利潤增速為10.97%;到了第二季度,營業收入增速變為0.97%、凈利潤增速變為3.24%。

增速下滑的勢態,肉眼可見。

美的集團毛利率不斷下滑

美的集團董事長方洪波于2022年5月6日坦承:“未來三年行業會面臨比較大的困難,是前所未有的寒冬。”

這番言論的背后,是家電行業面臨天花板壓頂。

據《2021年中國家電市場報告》顯示,2021年我國家電市場零售規模為8811億元,同比增長5.7%,整體規模與2019年的水平相當。

而美的集團在2021年財報中就進行了暗示:“在大時代里面,沒有一條道路是平坦的,也沒有一條道路是一成不變的,偉大企業必然經歷過周期的輪回與洗禮。”

于是乎,先知先覺的資本做出“君子不立危墻之下”的決定。

據同花順的數據顯示,截至2022年6月30日,持有美的集團的機構數量為1283家,持有市值2575億元,機構數量比去年同期少了80家,持有市值比去年同期少了605億元。

一名私募人士告訴鋅刻度:“跌的不僅僅是美的集團,昔日的核心資產都在逐步被拋棄,當下市場青睞的是高增長,而不再是高確定性,且在貨幣穩定的前提下,增量資金不足,存量資金的遷徙就會形成蹺蹺板效應。”

如此一來,尋找第二曲線成為重中之重。

美的集團的應對之策為變革To C業務、發力To B業務,謀求開辟一片藍海市場,創造新的業績增長極。

此背景下,美的集團對光伏寄予厚望。

“錢”景喜人,玩家涌入

美的集團對光伏高看一線,并非沒有道理。

首先,光伏為高景氣賽道。

毫不夸張地說,光伏成為我國能源變革的關鍵引擎之一,在“碳中和、碳達峰”驅動之下,迎來了高光時刻。

據國家能源局的數據顯示,2022年上半年光伏新增裝機30.88GW,同比激增1.4倍左右,其中山東、河南、河北的新增名列前茅。

站在“風口”之上,光伏企業賺得盆滿缽滿:2022年上半年,A股光伏上市公司中,營業收入超過100億元的有15家,凈利潤超過10億元的有13家。

海通證券表示:“光伏行業的投資邏輯始終是需求>供給,各個環節每年總有新企業、新技術、新產能進入,重要的還是行業的持續成長性,當前的擴張都會被長期的成長空間消化。”

其次,跨界成功有先例。

目前,家電行業的大玩家幾乎不同程度跨界光伏,涉足光伏直驅離心機系統、光伏玻璃、單晶硅片、光伏組件等各個環節。

北京特億陽光新能源總裁祁海珅在接受媒體采訪時表示:“在家電等產品市場增長乏力的情況下,開拓新能源市場是傳統家電企業積極轉型發展的表現,家電企業在老百姓心中的品牌影響比較大,容易取得信任與支持。”

這其中,TCL與創維的表現頗為不俗。

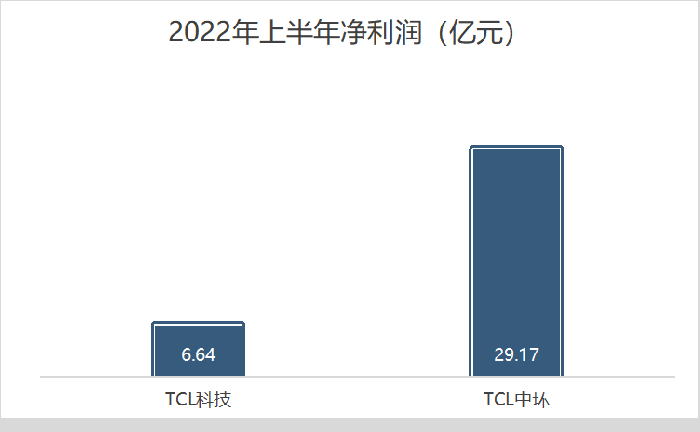

譬如,2022上半年,TCL科技的營業收入為845.6億元同比增長13.53%,凈利潤為6.64億元同比減少90.25%;TCL中環的營業收入為316.98億元同比增長79.65%,凈利潤為29.17億元同比增長92.10%。

以上可見,TCL的主業陷入了增收不增利的“怪圈”,而收購的光伏業務卻增長強勁,凈利潤遠超主業。

光伏業務凈利潤遠超主業

再次,瞄準分布式光伏。

所謂分布式光伏,就是將光伏鋪設在用戶側附近的屋頂、空地等處,是一種自發自用、多余電量上網的發電模式。

與之對應的是集中式光伏,通常在發電側大規模建設,主要用于輸電。

因而,分布式光伏的優勢是應用場景廣泛、設備鋪設靈活、安裝成本低,劣勢是發電不穩定、電力傳輸損耗大,協同管理難度高。

據中信建投的測算,分布式光伏的成本為3.19元/W,而集中式光伏成本為4.17元/W,兩者差距不小。

美的集團瞄準的正是分布式光伏這個細分賽道,渴望抓住重塑光伏版圖的機會。

硅料緊俏,受制于人?

盡管如此,光伏能為美的集團的業績注入“強心針”,仍值得商榷。

一方面,多元化一直不順。

此前,美的集團的多元化已有多年,涉足智能電梯、半導體、跨境電商、工業機器人、新能源汽車零部件等諸多賽道。

其中,工業機器人為主攻方向。

美的集團2017年耗資292億元收購全球四大工業機器人巨頭之一的庫卡,卻不想后者陷入滯漲的窘境,2021年的營業收入幾乎與2017年的持平,至于其他投資也乏善可陳,令美的集團一直未能撕下“家電”的標簽。

頻頻跨界的后果是商譽高企,美的集團以271.1億元的商譽值在A股上市公司排名第二,成為無法忽視的隱患。

對此,資深產業經濟觀察家梁振鵬公開表示:“對于美的最大的風險,就是你能不能搞清楚這些行業的游戲規則和玩法。很多公司為什么收購之后,后期虧得一塌糊涂?因為你現有技術人才和管理人員,并不懂這個新的領域。”

另外一方面,光伏博弈化。

光伏炙手可熱之下,2022年以來有超20家上市公司跨界光伏,這些公司原本有挖煤的,造紙、養豬的、賣牛奶的……從而令賽道頗為擁擠。

更為關鍵的是,下游玩家蜂擁而至,上游硅料供不應求。

2022年9月8日,中國有色金屬工業協會硅業分會發布告示,宣布安泰科于每周發布的多晶硅采集價格將暫停,這也是該報價自2014年以來首次暫停。

據公開數據顯示,硅料價格創下十年新高,2022年1月至8月一共上漲了29次,而相比2021年1月份價格漲幅超250%。

圖源:泰楊咨詢

一言以蔽之,硅料成為美的集團發力光伏的最大阻礙。

一名業內人士告訴鋅刻度:“美的集團下場,需要解決三個現實的問題:一個是硅料緊缺擾亂了產業鏈,怎么確保供應鏈的穩定?硅料不斷上漲,價格沿著硅片、電池、組件不斷傳導,如何確保產品具有競爭力?以通威股份為代表的硅料龍頭,祭出一體化打法,以低成本進行全產業鏈布局,未來何以共存?”

從這個角度來看,作為光伏“新兵”,美的集團能否成功掌控局勢,仍不明朗。

總而言之,美的集團家電業務承壓,亟需在B端打開缺口講出新故事,因而戰略前瞻切入光伏行業,但光伏內卷已無可避免,其能不能打仍需要耐心觀察。

唯一可以確定的是,短時間之內,美的,美不起來。