文|錦緞研究院 古月

電動車,這個時代的主題詞之一。當下談到電動車,輿論的話題與情緒總被特斯拉、寧德時代、比亞迪、賽力斯和“蔚小理”們牽引。但你可能未曾注意到的是,所有這些能數(shù)上名字的電動車廠商,一年在中國市場的交付量加在一起,也比不上臨近賽道里的兩大“寡頭”:

電動兩輪車領域的雅迪(HK:01585)與愛瑪(SH:603529)。

2021年,電動兩輪車在中國市場銷量達到4100萬臺。其中,雅迪與愛瑪電動車以合計近50%的市場占有率,統(tǒng)領這一市場。連年以來,隨著行業(yè)集中度的一再提升,雅迪與愛瑪?shù)拿逝c凈利率亦一路走高,日子好不舒爽。

雅迪與愛瑪?shù)目鞓罚粌H“蔚小理”們想象不到,在一二線城市有著良好口碑的高端電動二輪車品牌——小牛(NASDAQ:NIU),在雅迪與愛瑪面前更是“弟中弟”,難以望二者項背。

電動二輪車,這個中國最大的電動車細分市場,究竟是怎個存在?雅迪和愛瑪,又是如何開啟“雙寡頭時代”的?

01、電動兩輪“雙寡頭”

市場經(jīng)濟序幕拉開之后,鋼鐵、煤炭、家電、PC機、手機、整車、地產(chǎn)等多個行業(yè)基本都普遍存在一個10年至20年的產(chǎn)業(yè)周期。

在周期初,各路企業(yè)群雄逐鹿,中前期達到百花齊放的繁榮局面,之后競爭加劇市場逐步開始整合,最后在行業(yè)新標準(技術標準、規(guī)模標準、環(huán)保標準等)的政策或市場選擇的推動下,行業(yè)大幅出清,最終形成一個穩(wěn)定市場格局。

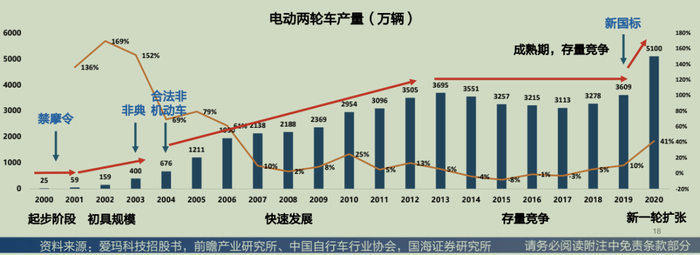

這一產(chǎn)業(yè)規(guī)律,如今也正在電動兩輪車行業(yè)顯現(xiàn),并且已進入到最后的大出清階段。2019年4月出臺的“新國標”,一方面是整治過去不規(guī)范的電動車,另一面也提高了生產(chǎn)端的生產(chǎn)資質,加速行業(yè)龍頭集約度。

因此,“雅迪、愛瑪”的雙寡頭格局不斷強化,其CR2占比早已從2016年的20%上升至2021年的接近50%,且似乎仍有進一步提升趨勢。

像兩輪電動車這類的制造業(yè)(如組裝、貼牌),比拼的往往是成本和效率,所以以“雅迪、愛瑪”雙寡頭為代表的競爭格局的背后,實際上是南北兩座城市、兩個產(chǎn)業(yè)集群之間競爭結果的體現(xiàn)。

雅迪來自于擁有摩托車產(chǎn)業(yè)基礎的江蘇無錫,愛瑪出自自行車工業(yè)發(fā)達的天津,借助相似的產(chǎn)品基因,兩地均有產(chǎn)業(yè)協(xié)同和規(guī)模生產(chǎn)的明顯優(yōu)勢。在經(jīng)歷長期的行業(yè)價格戰(zhàn)后,實則是這兩座城市在不斷收編整合其他地域的產(chǎn)能和市場,雅迪和愛瑪則是這兩大產(chǎn)業(yè)集群的“代理人”。

如今,這兩個“代理人”的工廠已遍及天津、江蘇無錫、浙江臺州、重慶、廣西等重點生產(chǎn)地域,雅迪還在越南設立了生產(chǎn)基地(租賃的廠房)。目前,雅迪的產(chǎn)能已達到1700萬臺,成功上市后愛瑪也將在未來兩年擴產(chǎn)至1400萬臺-1700萬臺,未來兩者合計產(chǎn)能可能將達到國內銷量的70%-75%(按照國內年銷量4500萬臺計算),基本上已經(jīng)“鎖死”了電動兩輪車行業(yè)。

02、“詭異”的行業(yè)特征

之所以會用到“鎖死”兩字,核心原因是電動兩輪車并沒有很強的破壞性創(chuàng)新土壤。

對比新能源汽車所帶來的破壞性創(chuàng)新,特斯拉通過新的生產(chǎn)制造方式降低原料成本的同時提高了裝配效率,其規(guī)模效應的邊際大幅超出了傳統(tǒng)車企;為滿足市場出行需求(即低成本、高儲能),各類技術路線的電池革命仍在進行中;車機系統(tǒng)的智能交互迭代,最終會體現(xiàn)在未來自動駕駛的應用場景中。這些都是我們肉眼可見的、正在進行中的汽車革命。

但顯然,類似的高強度創(chuàng)新競爭,并不能映射在電動兩輪車上。

從1995年第一臺電動兩輪車在清華大學被研制出現(xiàn),到如今的年銷量近5000萬輛、市場規(guī)模近千億,電動兩輪車的生產(chǎn)方式(組裝、貼牌)基本沒有改變,鉛酸電池的儲能基本盤也沒很大變化,雖然智能化的交互式應用未來會越加普及,但并不足以刺激激烈的市場變革。

這樣的市場特征對于新入局者并不友好,卻非常利于龍頭企業(yè)的繼續(xù)收編。

從2013年以后,電動兩輪車基本進入存量市場,以“高端化、性能化、智能化”為標簽的小牛電動車于2014年殺入這一領域,在一二線城市俘獲了一批白領和房產(chǎn)中介等群體,風頭一時無兩。

經(jīng)歷了約8個年頭,數(shù)據(jù)顯示,2021年小牛銷量103萬臺,按銷量市占率僅2.5%;2022H1小牛銷量約33萬臺(同比下降約16%),營收14億元(同比下降6%),凈虧損1500萬元(上年同期盈利8600萬元)。對比雅迪、愛瑪、九號2022H1的表現(xiàn),是唯一錄得負增長和虧損的公司,其市占率在今年很可能會進一步萎縮。

九號公司,于2020年進入電動兩輪車領域,定位類似于小牛,并以“真智能化”為主打概念,并且也獲得高線城市的歡迎。

數(shù)據(jù)顯示,2020年-2022H1其銷售量分別約為11萬臺、42萬臺、31萬臺,至今其市占率已經(jīng)追平小牛。不過,九號的快速放量源于其低單價,2020年-2022H1其單價大概為3900元、2900元、3000元,越發(fā)低于同樣定位的小牛(同期單價分別為4000元、3100元、4200元),以至于九號電動兩輪車業(yè)務的毛利率已砍半(同期分別約為18%、11%、9%)。

以小牛和九號為參照,兩家的產(chǎn)品至少超過90%是鋰電產(chǎn)品,基本“壟斷”了6000元以上的高端市場,但高毛利率并沒有帶來理所應當?shù)母呃麧櫬剩?020-2021年小牛毛利率22%左右,凈利率僅為7%,2022H1錄得虧損),原因可能在于:一是高端市場體量非常有限;二是這個細分市場已進入存量階段;三是這一市場的競爭度更高。

這都反過來也說明,在整體電動兩輪車領域,新型的中小公司并不能很好的通過“創(chuàng)新”來逃離競爭對手,因為這個市場或許并不需要真正意義上的革新技術,消費市場更關注的是在有限的預算里完成短途出行的需求,而政策的出發(fā)點是在出行效率、交通安全、甚至公共安全等維度上的合理平衡。

這也就意味著,以鋰電化為代表的更具性能的產(chǎn)品體驗的創(chuàng)新需要讓步于“肉眼可見”級的成本競爭(包括產(chǎn)品成本、社會成本),至少在鋰電價格還不能有效與鉛酸電池競爭的時期里,行業(yè)的主旋律都是成本導向。

03、“溫室效應”重塑行業(yè)投資邏輯

按照2022H1雅迪610萬臺、愛瑪近500萬臺出貨量計算,2022年兩者合計出貨量有望在2500萬臺上下。按照市場預計的4500萬臺年市場總出貨量計算,二者市占率將合計超過50%。

與此同時,近來雅迪和愛瑪無論是在營收、毛利率、凈利率、出貨量上都超過行業(yè)平均數(shù)據(jù),呈現(xiàn)量價齊升的趨勢,兩者超90%的產(chǎn)品搭載的是鉛酸電池,單價均在2000元上下。并且在內部業(yè)務上,雅迪和愛瑪?shù)碾妱幼孕熊嚭碗妱幽ν熊嚨某鲐洷壤蟾艦?:4,電動自行車銷量首次超過電動摩托車。

大概數(shù)據(jù)如下:

2021年,雅迪營收270億元(同比39%)、毛利率15%、凈利率5%,單價接近2000元;

2022H1,雅迪營收140億元(同比14%)、毛利率18%、凈利率6.5%,單價接近2300元。

2021年,愛瑪營收154億元(同比19%)、毛利率12%、凈利率4.3%,單價接近1800元;

2022H1,愛瑪營收140億元(同比14%)、毛利率15%、凈利率7.3%,單價接近1900元。

兩家企業(yè)規(guī)模擴大、毛利率提升,成本優(yōu)勢開始凸顯;凈利率、單價提升,品牌、渠道正在強化。背后可能隱含的原因包括:

一是新國標在部分地域的落地不僅帶來了大量換新需求,還進一步加速了出清;

二是中低端市場的競爭相對溫和,市場呈現(xiàn)賣方的特征;

三則來自雅迪和愛瑪內部產(chǎn)品結構的改變,包括雅迪“冠能”、“冠智”系列產(chǎn)品的占比,雅迪電池業(yè)務的提升,愛瑪“引擎MAX”占比的提升等等,以產(chǎn)品迭代升級為主的“創(chuàng)新”路線獲得品牌溢價。

事實上,電動兩輪車企業(yè)數(shù)量已從新國標出臺前的千家驟減至目前的不足百家,行業(yè)集中度已大幅提升;此外,政策將電動兩輪車分為電動自行車和電動摩托車,后者需要持摩托車駕照。從結果上看,大部分換新需求被劃入了電動自行車上;

新國標針對電動自行車的限制明確,重量小于55kg,最高時速小于25km/h,重量的限制實際上是在倒逼中小企業(yè)用鋰電或更有利的技術創(chuàng)新,但基于成本考慮實則很難推進;而電動摩托車雖然沒有嚴苛的重量和速度限制,但明顯受到駕照的法規(guī)限制。

但對于頭部企業(yè)、以及上游大型電池供應商而言,他們在鉛酸電池上的“再創(chuàng)新”能夠實現(xiàn)這一重量的要求,例如雅迪一直大力宣傳的石墨烯鉛酸電池(實則只是將多層石墨烯材料用作導電添加劑),提升了電池的容量,所以電池可以做的更小更輕;而像天能、超威、海寶等電池廠商也有相應的石墨烯鉛酸電池(又名黑金電池),所以新國標也幫它們提高了市場份額。

換句話說,現(xiàn)在以及未來很長一段時間的電動兩輪車市場,更像是被新國標所溫室培育的空間,里面的養(yǎng)分會被碩大者吸收。

在這一溫床上,頭部企業(yè)正在重樹其標簽。

20多年來,電動兩輪車雖然已經(jīng)成為了人們短途出行的重要交通工具,但大眾輕視電動兩輪車的偏見也并沒有因為其存量大(目前大概3.5億臺左右的市場保有量)而高看這一行業(yè)——因為行業(yè)長期組裝、貼牌的生產(chǎn)制造方式,以及多輪激烈的價格戰(zhàn)內耗,形成了類似于外貿(mào)創(chuàng)匯時期“襯衫換飛機”的低利潤、低效益的刻板印象。

以雅迪和愛瑪為例,他們的毛利率常年普遍在10%-15%、凈利率則在2%-5%之間,收入數(shù)據(jù)類似于“中國工廠”式的組裝流水線行業(yè)。但是,伴隨著行業(yè)出清、龍頭市占率提升,未來他們的毛利率有望逼近20%,凈利率可能來到8%-10%。

這種改變意味著一種觀念和偏見需要調整,那就是這樣的盈利結構已經(jīng)可以和整車企業(yè)對齊(例如長安汽車、長城汽車等),開始擺脫組裝廠的標簽,重樹了品牌和整車制造的聯(lián)系,這是企業(yè)α的質變,將會被市場重新標簽。

04、雅迪與愛瑪?shù)哪J桨祽?zhàn)

但凡是制造業(yè)、且涉及產(chǎn)業(yè)上下游協(xié)同的行業(yè),大多都會衍生出兩種發(fā)展路徑:專業(yè)化協(xié)同分工與垂直一體化。

按照近幾年各產(chǎn)業(yè)中兩種路徑的發(fā)展情況,在核心原材料大幅上漲的周期背景下,一體化的優(yōu)勢非常明顯,除了最大限度確保業(yè)務利潤空間外,還有保障產(chǎn)能的戰(zhàn)略效果。所以,我們看到,在垂直一體化方向上走得更深的特斯拉和比亞迪,能在芯片及電池資源短缺背景下,銷量持續(xù)增長。

目前來看,在電動兩輪車行業(yè)里,雅迪和愛瑪分別走向了上述兩種發(fā)展路徑。

盡管現(xiàn)階段兩輪電動車的同質化現(xiàn)象較以往有所減緩,但仍然難以有效杜絕其他廠商模仿、跟隨的產(chǎn)品策略,所以規(guī)模相近的公司毛利率不會有很大差異。

2021年和2022H1,雅迪具體的毛利率分別為15.21%、17.92%,愛瑪則為11.72%和14.7%,雅迪比愛瑪高出3.49%和3.22%,由于同期雅迪和愛瑪?shù)匿N量差距在縮小,也就是邊際成本在規(guī)模擴大后有一定下降,但顯然并不足以解釋兩者足足3%的差距。

拉開兩者成本差異的根本原因在于雅迪去年底控股(如今已全資收購)了南都電源旗下子公司——華宇新能源科技有限公司(專注新能源電池研發(fā)及生產(chǎn)),以此,雅迪擁有屬于自己的鉛酸電池(如第三代石墨烯鉛酸電池)產(chǎn)能和鋰電電池技術。

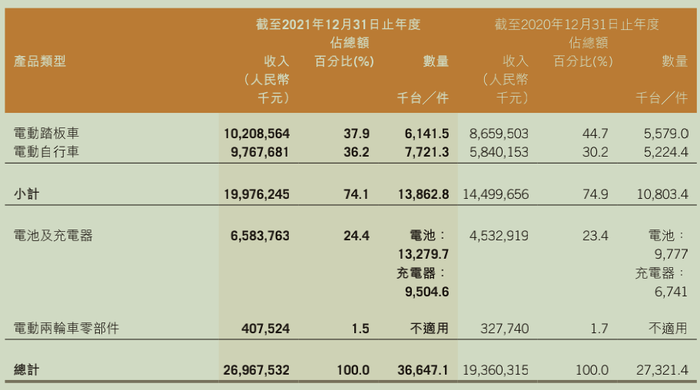

圖:雅迪2021年財報數(shù)據(jù),來源:公司公告

05、“出海”仍然是個悖論

電動兩輪車的“出海”是近來被市場所討論的熱點,或許是因為國內市場也即將進入第二次存量階段,整個行業(yè)都缺乏第二增長曲線,所以出海打破地域市場就是再理所當然不過的邏輯。

事實上,印度+東南亞是全球摩托車或兩輪車保有量最高的區(qū)域,人口密集、經(jīng)濟相對落后、兩輪出行是這個地域人群的主要出行方式。又由于能源和環(huán)保的壓力,兩輪車“油換電”的市場體量基本等于另一個國內市場。

不過,電動兩輪車由于并沒有很高的技術壁壘,以及產(chǎn)品對科技、性能的承載力,所以很難呈現(xiàn)類似于特斯拉中國工廠引爆國內新能源市場的情況,并讓特斯拉分享到中國汽車“油換電”所釋放的紅利。

所以,雅迪出海越南也只不過是以租賃廠房的形式,規(guī)劃50萬臺的產(chǎn)能,實驗性質明顯。而如果不是以綠地投資的形式進入海外市場,出海貿(mào)易無論是在價格上、還是關貿(mào)政策上均有很高的不確定性,以現(xiàn)在全球貿(mào)易環(huán)境預計,貿(mào)易出海的方式基本不可行。

再退一步而言,以雅迪和愛瑪?shù)尼绕鹇窂娇梢姡ν熊嚠a(chǎn)業(yè)發(fā)達的印度+東南亞市場完全可以自我孵化出屬于他們的“雅迪”和“愛瑪”,我國進口的大貿(mào)摩托車很大一部分都是從東南亞組裝廠發(fā)貨,品牌包括本田、雅馬哈、川崎、凱旋等等,東南亞摩托車工業(yè)基礎很扎實。

以雅迪、愛瑪、小牛、九號為代表的中國電動兩輪車品牌的出海之路,其實并不樂觀。

以上,差不多就是電動兩輪“雙寡頭”的全部秘密了。