文|港股解碼 瓶子

自今年4月27日大盤反彈以來,光伏板塊強勢上攻,相關概念股漲勢如虹。同時,一批上市公司爭先恐后跨界涌入光伏賽道。

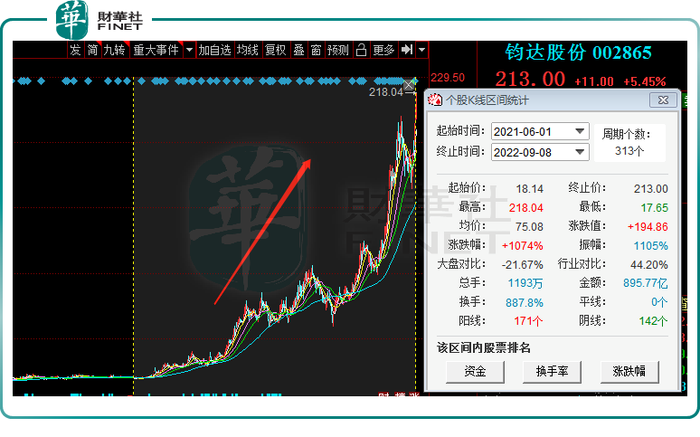

在這一波光伏牛市中,鈞達股份(002865.SZ)堪稱最大的贏家。自去年6月以來,公司股價由長期橫盤約20元/股,一路高歌猛進,迄今累計漲幅達10.74倍,位居板塊漲幅榜單之首,大幅跑贏晶科能源(688223.SH)、天合光能(688599.SH)、中來股份(300393.SZ)、沐邦高科(603398.SH)等概念股。

9月8日,該股繼續大幅拉升,盤中一度創下歷史新高。截至收盤,漲幅為5.45%,報收213元/股,最新總市值為301.4億元。

01、轉戰光伏,成功走出“虧損”困局

公開資料顯示,鈞達股份原主營業務為汽車塑料內外飾件的研發、生產、銷售。受疫情及汽車行業下滑的影響,2017年以后公司經營業績每況愈下,歸母凈利潤連續四年下滑,2021年直接虧損1.79億元。

為扭轉困局,自2020年開始鈞達股份持續剝離不良資產,截至2022年6月,公司已完成汽車飾件業務相關資產的交割。在此期間,鈞達股份一邊積極拓展新業務,即全面轉戰光伏產業。

2021年9月,鈞達股份收購電池廠商捷泰科技的51%股權,2022年7月收購剩余49%。按照計劃,2022年1-7月捷泰科技51%納入公司合并報表范圍,2023年全年將100%并表。

據悉,捷泰科技是全球領先的專業化光伏電池廠商。根據pv infolink信息,2022年上半年捷泰科技全球電池片出貨排名第五(排名不含一體化企業)。

在收購的捷泰科技的同時,鈞達股份拋出大手筆投資,擴產光伏業務。2021年12月,捷泰科技簽署了《高效太陽能電池片生產基地項目投資合作協議》,投資112億元建設16GW高效太陽能電池片項目。

截至2022年6月底,公司擁有PERC電池產能8.8GW,此外滁州N型TOPCon電池項目一期8GW產能已于7月投產,二期8GW項目亦在規劃中。

在客戶拓展方面,當前,鈞達股份已順利進入晶科能源、晶澳科技、阿特斯、正泰新能源、陽光能源、英利中國、尚德電力、華能智鏈等一、二線組件品牌客戶的供應鏈中。

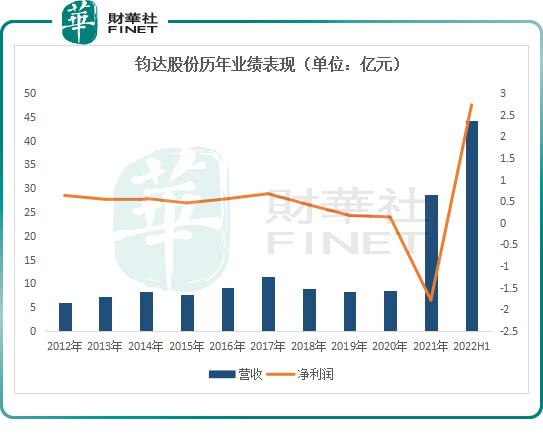

2022年上半年,鈞達股份轉型光伏電池業務初見成效。報告期內,公司實現營收44.27億元,同比增長644.28%;歸母凈利潤為2.73億元,成功扭虧為盈。

同期,捷泰科技實現營收39.44億元,同比增長127.25%,比重提升至89.01%;歸母凈利潤為1.66億元,同比增長88.95%,利潤貢獻比例高達84.18%。

嘗到“甜頭”后,鈞達股份擬繼續追加高效太陽能電池片項目投資。近日,該公司宣告將16GW高效太陽能電池片項目調增18GW,其中將二期產能將由8GW調增至10GW。

可以預見,倘若公司擴產項目進展順利,鈞達股份未來兩年的盈利或十分可觀。

在二級市場上,成功跨界光伏賽道的鈞達股份自然引來廣大投資者的關注,短短一年的時間,擠進10倍大牛股行列,不少投資者也賺的盆滿缽滿。

02、前景明朗,TOPCon電池成最大的“亮點”

從發展前景來看,光伏新能源市場增量巨大,行業長期向好。據中國光伏行業協會預測,2022年我國光伏新增裝機規模預計為75-90GW,“十四五”期間,國內年均新增裝機規模將達83-99GW。

隨著光伏行業的發展,光伏電池行業也呈現快速增長趨勢。據中國光伏協會數據統計,2021年全國電池產量約為198GW,同比增長46.9%,預計2022年全國電池產量將超過261GW。

在目前的光伏電池技術中,隨著PERC型單晶電池已接近其效率(22.5%)的天花板,行業正處于由P型轉向N型(主要包括TOPCon電池和HJT電池)的技術轉變關口。

中信證券研報指出,在全球新增光伏裝機保持穩定增長的情況下,各個企業積極尋求技術上的突破,其中最主要的方向之一就是TOPCon技術路線,其具備高效率和低成本的性價比,并且能承接原有PERC產線改造升級。

在此背景下,業內掀起了TOPCon電池的擴產熱潮,尤其是剛切入光伏賽道的“跨界”選手們,大多把目光投向包括TOPCon在內的新一代電池技術。

除了鈞達股份,主營益智玩具的沐邦高科(603398.SH)擬用48億元建設10GW TOPCon光伏電池產能;主營水牛奶的皇氏集團(002329.SZ)也宣告投建20GW TOPCon高效太陽能電池項目......新晉企業不勝枚舉。

據中銀證券報告顯示,今年1-8月,TOPCon新增規劃建設、新增落地產能合計超過140GW。據InfoLink預測,截止2022年末,TOPCon整體產能將有望超過60GW。

市場分析認為,作為N型TOPCon路線的先驅者之一,鈞達股份或有望享受N型電池變革初期的技術紅利。

結語:

綜上,行業高景氣預期下,鈞達股份高效太陽能電池片的投資建設規模將從16GW提高到18GW,這樣一來,該項目的總投資額也由約112億元飆升至126億元。

擴產口號越喊越響,但鈞達股份卻囊中羞澀。截至今年6月底,公司賬面現金僅有10.7億元,經營現金流凈額為-3322萬,同比下滑24.66%。

另值得一提的是,光伏電池處于中游環節,承擔著上游硅片價格及下游組件廠商需求的雙重壓力。

這一點在產品的銷售毛利率可充分說明,受上游原材料漲價的影響,2022年上半年,鈞達股份光伏電池片僅9.68%,相較于2021年全年整體毛利率的13.14%,下滑3.46個百分點,進而會拖累公司盈利水平。

此外,N型TOPCon電池行業入局者眾多,市場競爭愈演愈烈,鈞達股份在沒有規模優勢的情況下,面臨的壓力不小。

從股價走勢角度看,當前鈞達股份的股價漲幅已超10倍,市盈率(TTM)超過230倍,均處于歷史高點。未來,該公司股價還能否繼續走高,我們且拭目以待!