文|上海汽車報 阮希瓊

換電賽道上的玩家越來越多。

以蔚來、吉利為代表的汽車廠商,以寧德時代為代表的動力電池廠商,以國家電網為代表的能源供應商,以及以奧動新能源為代表的換電運營商爭相布局新能源汽車換電業務。

市場暗流涌動,正在崛起的換電模式,能成為新能源汽車補能的最優解嗎?

直擊痛點

新能源汽車發展至今,電量補給問題依然是車主無法擺脫的痛點。

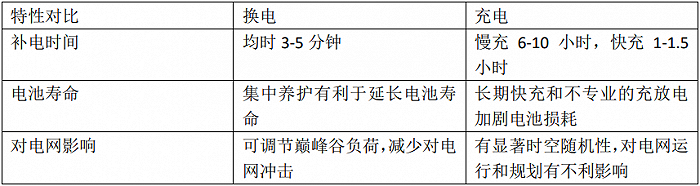

充電樁一直被視作新能源汽車最標準的能量補充方式。然而,在充電效率上,即便用上現階段最高功率的充電樁,將電池電量從0沖到80%依然需要半個小時左右時間。相比燃油車車主加一次油只需要幾分鐘時間,電動車車主還是要痛苦些。

前段時間,成都和重慶限電,電動車車主排隊通宵充電。換個角度看,隨著我國汽車保有量的上升,電網能否承受如此大的負荷,也是個問題。

第一電動網發布的數據顯示,截至今年7月底,我國公共充電樁數量為157.5萬臺。而我國新能源汽車保有量有多少呢?截至2021年年底,總計有784萬輛。157萬與784萬,很顯然,蓬勃發展的電動汽車行業與日趨緊張的補能手段之間存在著難以調和的矛盾,更有著龐大的商機。

相比之下,換電模式直擊行業痛點,吸引了大量企業的關注和參與。

除了補能效率優勢之外,在成本方面,在“車電分離”的換電模式下,用戶購車時可以只購買車身,而租賃動力電池。這大幅降低了消費者的購車成本,消費者也不必擔心電池衰減帶來的汽車貶值。

對于B端用戶,換電的優勢則更加明顯。

以出租車為例,“我們一般是兩名司機合租一輛車,倒班做,車輛是24小時不停的。新能源汽車就要浪費大量的時間在充電上,這段空置的時間,我們無法賺錢,盡管電費比油費便宜,但總體算下來并不劃算。”有出租車司機向記者表示。

時間效率換算為經濟價值,對于B端用戶而言,換電無疑是補能難題的更優解。

正在崛起的換電模式

早在2020年,換電模式就迎來了政策紅利期。奧動新能源、北汽藍谷、蔚來汽車等主要車企都加快了換電站的擴張速度。但是,由于這是一項投資巨大的基礎建設項目,那時很多人并不好看好換電模式。

直到今年年初,寧德時代的入局真正開啟了“換電模式”的新紀元。1月18日,寧德時代全資子公司“時代電服”正式發布換電服務品牌EVOGO,并推出了面向消費者的整體換電服務。這家在全球動力電池市場占有率達32.6%的龍頭企業,也正式加入了這場“換電”之戰。

加入這場戰爭的龍頭,還有國內最大的汽車集團上汽集團。今年,在上汽發布的七大技術底座中,有一個名為“上汽魔方”的動力電池,這項技術最大的特點之一就是“可充、可換、可升級”。電池包長寬統一尺寸,讓電池的快換和互換成為可能,也為用戶體驗帶來更多想象空間:用戶使用了一段時間后,可以把現有電池換成更心儀的新款電池,也可以在省際出行的時候更換一塊長續航里程或是支持快充的電池。

顯然,這是在為“換電模式”打下技術基礎。

東吳證券認為,2022年是換電站放量元年。預計到2025年新增換電站超過16000座,新增設備投資額超過600億元。中航證券的看法則更加樂觀,預測到2025年國內換電站數量將超過2萬座。有專家預計,到2025年,國內換電運營合計市場空間有望達605億元。

換電的美好理想與骨感現實

盡管B端、C端都覺得換電很方便,但為什么換電模式的發展依然緩慢?

理想很美好,現實很骨感。換電模式優勢很多,但缺點也十分明顯。首先,從經濟投入方面來說,換電站建設投入、電池成本等遠遠高于充電樁建設,因為除了土地資源等固定建造成本外,換電站還需要購買周轉電池、換電設備、電池檢測設備等,還需要具有用于存放電池的專門倉庫等額外條件,這使得換電站的商業化運營面臨許多挑戰。其次,目前支持換電的車型并不多,這直接導致了用戶也不多。

投入大,收益少,對于企業來說,這是個賠本生意。

2019年,北汽新能源在對奧動新能源增資時,曾有一份公告透露,奧動當年1-4月凈虧損額達1912.22萬元。三年后的今天,奧動聯合創始人、高級副總裁楊燁在電動汽車百人會論壇上接受媒體采訪時坦言:“各城市的換電站一般在3-4年內實現盈虧平衡。目前,奧動新能源在北京的換電運營站點接近200個,到今年年底有機會達到盈虧平衡。”

另外還有一直推崇換電模式的蔚來。截至2021年9月30日,選用BaaS模式的蔚來換電用戶數量在1.9萬名左右。在NIO Power Day 2022的專訪中,蔚來表示換電不是業務,只是一項服務,就像餐廳提供紙巾一樣,沒人會問“紙巾什么時候盈利”。

既然不賺錢,為何要做?有業內人士認為,對于蔚來而言,作為新入場的玩家,首先要建立品牌形象,把用戶關系做起來,這部分投入是有必要的。“換電不是蔚來盈利的目標,首先通過差異化建立品牌特色,與用戶發展形成長期的關系。這不是一錘子買賣,而是通過整個蔚來的體系,做到成本和利潤打平。因此,從商業模式的盈利方面來看,我們不能單靠充換電站的盈利情況來判斷。”

搶機遇,更是搶標準

從換電站目前面臨的困境來看,似乎和多年前鋪設充電樁一樣。那時,充電樁也面臨建設成本高,新能源汽車用戶少的困境。產業的發展,成為“先有雞還是先有蛋”的問題。現在回過頭來看,那時的趨勢已經成為如今不可逆的現實。

誰都想抓住換電的機遇,更想成為標準的制訂者。

在換電業務所面臨的一系列難題中,標準是最難解決的一項。現在很多企業都在嘗試做換電業務,但每一家都有自己的標準,自家的換電站只能服務自己的車,無法兼容其他品牌的車輛。

要實現共享,電池更換涉及的相關接口標準、換電站建設與運營的相關標準、換電服務及換電設備的標準都需要統一。

但誰愿意服從別人的標準呢?蔚來雖然屢次對外表示,蔚來的換電站是開放的,但至今沒有任何一家企業加入,蔚來的換電站做的還是自有品牌車輛換電業務。

在換電跑道上,企業們搶的不僅是市場機遇,更是標準:他們希望自己的模式能吸引眾多企業加入,自己成為標準的制訂者。