記者|張喬遇

2018年以來,受車輛購置稅優惠政策停止、國五、國六排放標準切換、新冠疫情等因素影響,我國汽車產業受到沖擊,導致上游不少傳統汽車互補產品生產商業績表現不佳。今年下半年,汽車行業受疫情影響的供應鏈全面恢復,6月汽車產銷量分別為249.9萬輛和250.2萬輛,同比分別增長28.2%和23.8%,不少汽車上游零部件廠商闖關資本市場。

近日,一家致力于汽車傳動系統零部件產品的生產制造廠商浙江迅達工業科技股份有限公司(簡稱:迅達工業)向創業板發起挑戰,浙商證券為本輪IPO的保薦機構(主承銷商)。

迅達工業近幾年業績增長遲緩,2019年至2022年上半年,迅達工業營業收入分別為2.30億元、2.28億元、2.43億元和9513.78萬元,過去三年復合增長率僅2.96%;扣非后歸母凈利潤分別為4273.67萬元、4798.64萬元、5691.66萬元和1739.85萬元。

界面新聞記者注意到,迅達工業的產品單一,主要應用在五菱宏光、長安逸動、長安CS以及奇瑞捷途等中低端車型,報告期對于上汽集團、長安汽車集團及其下屬和關聯企業的銷售額占各期營業收入的比例均在92%以上。此外,迅達工業并未受到一級市場的看好,發行前公司僅有的5名股東全是“自己人”。

產品結構單一,上汽、中國長安集團貢獻超9成收入

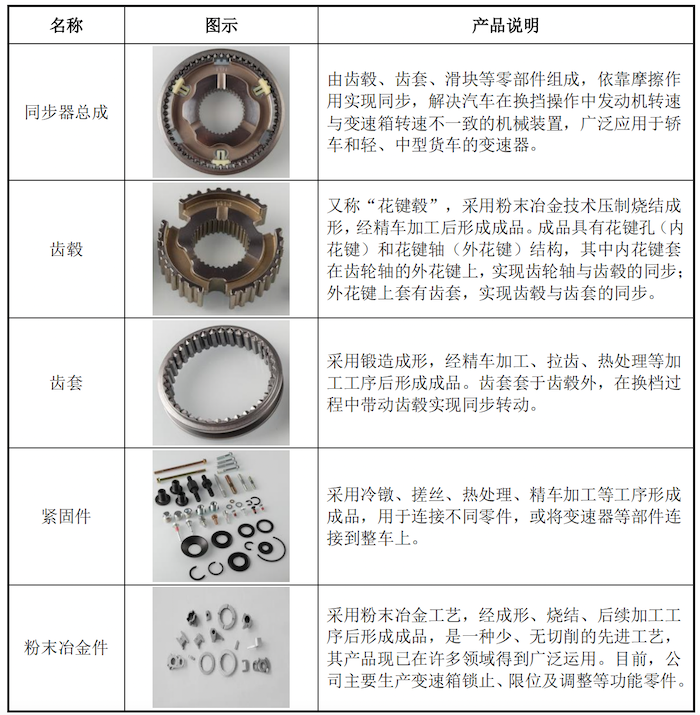

迅達工業主要從事汽車傳動系統零部件產品的研發、生產和銷售,公司產品包括(汽車變速器用)同步器總成、緊固件及其他。

同步器總成是汽車變速器的重要組成部分,由齒轂、齒套、滑塊等零部件組成,依靠摩擦作用實現同步,解決汽車在換擋操作中發動機轉速與變速箱轉速不一致的機械裝置。

同步器各零部件產品的精度、強度、適配效果直接決定了同步器的性能,精度、強度或適配性不佳的同步器總成可能造成汽車行駛過程中換擋頓挫、脫檔甚至無法順利換擋造成駕駛安全隱患乃至出現駕駛事故的情形。

公司同步器總成的生產具有定向開發、個性化生產,隨著客戶迭代以及高度適配性等特征,是迅達工業中最為主要的收入來源。2019年至2022年上半年,迅達工業同步器產品銷售收入占主營業務收入的比例均在86%以上。

變速器是汽車傳動系統的核心部件,在汽車行駛過程中,通過變速器調整發動機輸出動能的轉動比、接續或中斷動力輸送以及傳動方向,能夠實現車輛的加減速、怠速和倒車行駛。市場上主流變速器可分為MT(手動變速器)、AMT(機械自動變速器)、DCT(雙離合自動變速器)、AT(液力自動變速器)和CVT(無極自動變速器)。

但迅達工業目前所生產的同步器總成主要系配套性價比較高的DCT變速器領域,產品結構較為單一。

在汽車緊固件市場上,據統計,每輛乘用車平均需要使用緊固件約4000件,重量約50千克,普通汽車緊固件產品的技術門檻相對較低,國內企業依托于性價比優勢已占據了一定的市場份額,但高強度汽車緊固件的技術壁壘較高,特別是生產制造10.9級以上的汽車緊固件產品,對于原材料的材質、冷墩、熱處理和表面處理等技術要求較高,目前市場主要由外資企業所占據,其中應用于發動機、底盤等核心部位的高強度緊固件目前仍以進口為主。

迅達工業的下游客戶也十分單一,幾乎所有的收入均來自前五大客戶。2019年至2022年,迅達工業按同一控制下的企業合并計算的前五大客戶的收入分別為2.25億元、2.23億元、2.36億元和9213.63萬元,占當期營業收入的比例分別為97.98%、98.03%、97.38%和96.85%。

其中,迅達工業對上汽集團、長安汽車集團及其下屬和關聯企業的銷售額合計數分別為2.12億元、2.12億元、2.25億元及8832.06萬元,銷售占比分別為92.23%、93.25%、92.70%及92.83%。存在重度依賴大客戶的風險。

據公司披露,迅達工業2015年成立初始即與上汽變速器、青山工業建立了業務合作關系,合作歷史較長。但從近幾年公司的業績表現來看,上汽集團、長安汽車集團及其下屬或關聯企業未能為迅達工業的收入帶來大幅增長。

成長性不足,股東都是“自己人”

行業內,同樣從事汽車傳動系統零部件生產的上市公司還有豪能股份(603809.SH)、精鍛科技(300258.SZ)以及從事粉末冶金汽車零部件生產的明陽科技(837663.NQ)。

營收規模上,豪能股份2019年至2021年的營收分別為9.28億元、11.71億元和14.44億元,三年復合增長率為24.7790%;同期,精鍛科技營業收入分別為12.29億元、12.03億元和14.23億元,三年復合增長率為7.60%;明陽科技營收分別為1.19億元、1.30億元和1.62億元,三年復合增長率為16.68%。

上述提到,2019年至2021年,迅達工業營業收入分別為2.30億元、2.28億元、2.43億元,三年復合增長率僅2.96%,營收規模小、增速低于行業平均水平。

創業板上市公司要求產品市場潛力和成長性。可以看到,迅達工業的業務范圍主要對標傳統汽車中五菱宏光、長安逸動、長安CS以及奇瑞捷途等中低端市場,新能源領域滲透率不足,過度依賴于下游客戶的采購也讓迅達工業未來業績的增長主要“押注”在上汽集團下屬柳州上汽汽車變速器有限公司和中國長安集團下屬重慶青山工業有限公司的身上。

界面新聞記者注意到,迅達工業也并未受到一級市場的青睞。

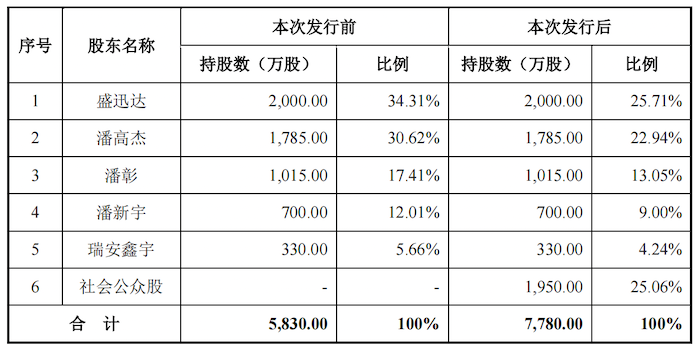

此輪上市,發行前迅達工業股東人數只有5人。其中,盛訊達為公司控股股東,持有迅達工業2000萬股股份,占發行前股份數量的比例為34.31%,實際控制人為潘高杰、其兒子潘新宇、兄弟潘彰三人,三人通過直接和間接的方式合計持有公司94.34%的股份,此外,員工持股平臺瑞安鑫宇持有5.66%的股份。

上市前集中申請發明專利,第一大供應商蹊蹺注銷

除成長性外,《創業板股票發行上市審核規則》中還進一步明確其定位“三創四新”,即深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式深度融合。

本輪上市,迅達工業計劃募資3.15億元,其中9119.39萬元用于生產基地技改;1.71億元用于新能源汽車傳動系統部件產業化項目(一期);此外還有5264.75萬元用于建設研發中心。

需要指出的是,訊達工業在“三創四新”定位契合度存疑。

一方面表現在專利的申請上。截至招股書簽署日,迅達工業共有9項發明專利、16項實用新型專利。其中8項發明專利均為2020年、2021年集中申請,幾乎在2022年才獲得授權,還有2項發明專利為繼受取得。

另一方面表現在研發投入上。2019年至2022年上半年,迅達工業的研發費用占營收的比重分別為4.65%、4.72%、4.82%和6.06%,過去三個完整的會計年度的研發費用率和行業平均值5.24%、5.59%和5.23%相比處于較低水平。

公司此輪募集資金布局新能源汽車的傳動系統部件產業化。但據招股書披露,迅達工業存在由于自身研發能力不足、技術變革、客戶需求變動等因素導致公司面臨向新能源汽車領域拓展不達預期的風險。

此外,在研發人員的構成上,迅達工業也存在一些問題。2019年至2022年上半年,迅達工業的員工總人數分別為392人、368人、361人和358人,公司業績增長,員工數量卻在下滑。截至2022年6月,迅達工業的研發技術人員為36人,但公司本科及以上學歷員工只有21人,這就說明,存在15名研發技術人員的學歷在大專及以下,該學歷是否具備研發技術人員所需的條件仍待后續問詢。

此外,界面新聞記者還注意到,迅達工業的第一大供應商在上市前注銷了公司。

迅達工業生產所需的原材料主要為鋼材、合金粉、鐵粉等金屬粉末,2019年、2020年,訊達工業采購鋼材的第一大供應商均為浙江海象機械有限公司,采購額占總額的比例分別為22.13%和17.41%;2021年及2022年上半年,鋼材供應商換成了浙江成為機械有限公司,采購額占比分別為23.17%和27.39%。

天眼查顯示,浙江海象機械有限公司已于2021年3月1日被注銷,公司成立于2018年,股東為蔡冉和金壽海;而浙江成為機械有限公司成立于2020年,股東為夏秀玉和蔡高貴,該公司的參保人數為0人。

界面新聞記者注意到,兩家公司之間的距離僅3.5公里,是否存在關聯,蔡冉與蔡高貴又是否存在關聯等問題,仍需關注。