文|港股研究社

“從2016年12月上市以后,我們歷過艱苦的探索,也曾經‘冒進’過……但在踩了很多坑以后,我們的戰略更加清晰。”

今年上半年,美圖創始人兼首席執行官吳欣鴻在接受媒體專訪時,豁達地將美圖變革成功的原因總結為曾經踩過足夠多的坑。這些踩坑經歷廣為人知,比如手機、電商、社交。

站在當前的時間節點上,美圖的確出現了業務的顯著變化:上半年營收中,VIP訂閱業務營收超越在線廣告,成為美圖第一大收入來源。不過與之對應的是,在線廣告業務由于互聯網廣告的疲軟,同比下滑。但這一趨勢是否延續,仍然有待商榷。

回顧美圖秀秀誕生時兩個月用戶數破百萬的迅猛高光,其后的數次轉型多少有些聲名不顯。尤其是在扎進SaaS賽道后,美圖越發沾染產業互聯網的低調特性。盡管財報中描繪出的SaaS既有基石又有前景,但增長故事要讓人信服,只有靠時間。港股依然在熊市中“躺平”,對美圖及其投資者來說,時間還挺富裕。

踩坑歸來,美圖還能“秀”嗎?

收入結構顯著變化,VIP訂閱和SaaS強勢崛起

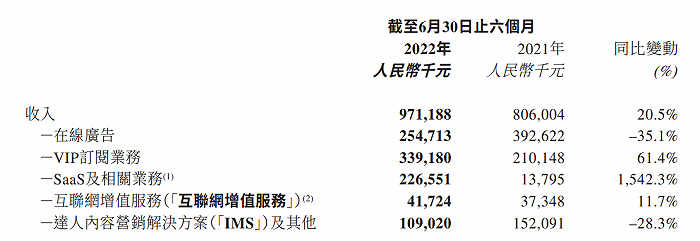

8月31日,美圖發布2022年中報,上半年營收達9.712億元,同比增長20.5%,經調整凈利潤同比增長7.9%至3598.8萬元。

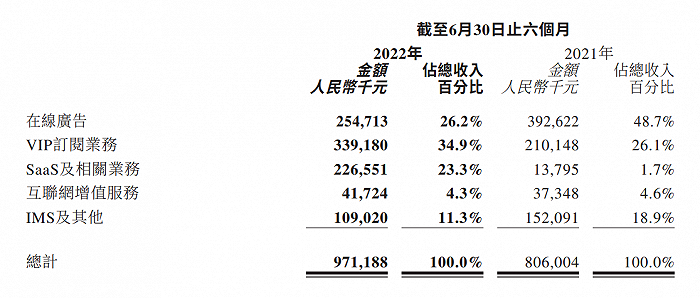

本期財報中,美圖的收入來自五大板塊。排除掉占比較小的互聯網增值服務和已經不再符合戰略目標的IMS業務,重點只在三部分:在線廣告、VIP訂閱、SaaS及相關業務。三者分別以2.5億元、3.4億元、2.3億元的收入,總計占收入84.5%的比例。美圖,早已不是大眾印象中的那個美圖秀秀。

具體到每一項業務的增長情況,美圖既展示出對互聯網行業大勢的跟隨,同時也在鞏固來之不易的轉型成果。

2022年上半年,美圖在線廣告收入較去年同期的3.9億元下滑35.1%。其原因是互聯網廣告市場總體規模略有下滑,但各平臺對廣告主的爭奪力度在上升。Quest Mobile《2022互聯網廣告市場半年大報告》測算稱,上半年互聯網廣告市場規模約2903.6億元,同比下滑2.3%。Q2,騰訊廣告收入同比下降18%,百度廣告收入同比下降10%,美圖只是其中一員。

Quest Mobile預測下半年互聯網廣告將出現周期性反彈,美圖的在線廣告收入能否企穩,依然要看大盤。不過,相較于過去幾個季度的數據,廣告市場已經是近兩年的谷底,怎么走都是上坡路。

比起廣告,美圖的轉型成果也在業績變化中得以體現。美圖在線廣告業務的收入下滑被VIP訂閱和SaaS及相關業務的增長盡數抵消,而且業務結構也就此改變。此前占比最大的在線廣告目前退居第二,VIP訂閱業務收入同比增長61.4%躍升第一,成為最大的收入來源,SaaS及相關業務則位列第三——后者如無意外,將在三季度超越在線廣告業務的份額。

也就是說,即使互聯網廣告保持在穩定的收入水平,美圖也很可能在幾個季度后徹底成為一家以訂閱收入為主要收入來源的公司。只是一部分訂閱者是C端用戶,另一部分是B端的SaaS用戶。這顯然和廣告市場的單一性形成了風險對沖,有限的多元化是最好的風險抵抗器。

就C端而言,美圖秀秀的地位不必多說。作為長期盤踞在iOS和安卓各大應用市場榜單前列的應用,美圖秀秀至今依然是美圖的用戶來源生力軍,也是營收主陣地。不過,美圖秀秀在加入大量素材、模板后,功能更加多元化,涉及物料制作、海報設計、媒體應用等。美圖順勢推出更多VIP功能,對B端的小型客戶吸引力有一定增強。而這部分用戶功能對應的價格更高,他們的付費能力和意愿拉高了美圖VIP訂閱的ARPPU。

上半年,美圖整體月活躍用戶數量環比增長4.5%至2.4億。其中美圖秀秀月活用戶數上升8.7%,專注視頻美顏的Wink及其他產品亦有顯著上升。可見,美圖所處的賽道競爭依然激烈,美圖秀秀APP的活躍用戶和訂閱數據都說明,做強產品才是競爭的出路。

美圖聚焦,不再“折騰”

B端和產業互聯網的市場,是當代互聯網公司追求轉型的應許之地。美圖的不同之處在于,也許是吸取了此前四處轉型的教訓,美業SaaS是一條高度關注精準能力圈的“深長型”賽道。美圖的SaaS及相關業務由幾個面向不同客戶群體的部分組成。

收購而來的國內美妝零售領域ERP SaaS龍頭美得得,目前在供應鏈管理SaaS的增速更快,收入規模遠超ERP SaaS。為護膚品牌、醫美機構提供AI測試和分析的美圖宜膚,受益于美業市場的快速增長,已在全球超過2826家門店中使用。面向專業攝影工作室推出的美圖云修AI修圖服務,解決了他們在人力資源不足的痛點,節省了大量時間和操作成本。

和其他SaaS賽道常見的大額虧損換市場不同,美圖的成本狀況顯然控制得更好。在拓展新客戶的背景下,美圖上半年毛利依然穩健。這就是從C端經驗向B端延伸的優勢之處,既有品牌形象打底,又更懂垂直行業的需求。

另外,由于幾項SaaS服務的客戶群有大中小之分,其中一部分群體,例如美圖云修,往往和美圖秀秀APP的設計功能一樣,是單純因為功能的實用被吸引而來,不需要過多的營銷。而針對美妝零售的美得得,可以參考微盟等SaaS公司的大客化理念,爭取收入最大化。未來美圖毛利率還有多少拉升空間,首先就看能否在供應鏈這一部分做出高利潤空間的產品。

美圖創始人兼首席執行官吳欣鴻之前說:“我們總結過去的失敗教訓,核心一點就是能力透支去做一些不擅長的、操控不了的事情。”所以走上SaaS的路線后,這家公司終于不再“折騰”,開始深耕,這也是它消息變少的原因。基于影像能力邊界去延伸,比自己去嘗試一些概念要靠譜得多。

那么,對投資者來說,既然美圖已經認識到了能力的邊界,估值是否隨之建立新邊界呢?

估值見底,未來有多少確定性?

美圖的股價走勢是一條不太美麗的曲線,但打開歷史數據會發現,美圖股價近一半的跌幅都來自今年。而今年顯然不是港股公司的“幸運年”,曾經的價投天堂騰訊,今年股價也跌了近30%。

港股無法逃離的是市場流動性預期,只要美聯儲的政策不斷,港股就很難完全穩定。

市場流動性損害股價的預期變小,是一家公司實現困境反轉的幾個要素之一,其他可以觀測的內容還包括股價下跌至筑底企穩,業務反彈持續強勁,公司自身不存在隱形或重大風險等。因此,把目光放在美圖自身,也許能得到更有效的答案。

首先是公司風險,美圖自身最大的問題在于加密貨幣投資,這筆投資的賬面波動大,非常容易影響美圖的業績表現。但是,嚴格來講,如果將這部分投資視為“固定資產”,那么3億的賬面虧損其實并不重要。因為美圖既不會因為紙面損失遭受重大打擊,也完全可以等待加密貨幣的反彈。

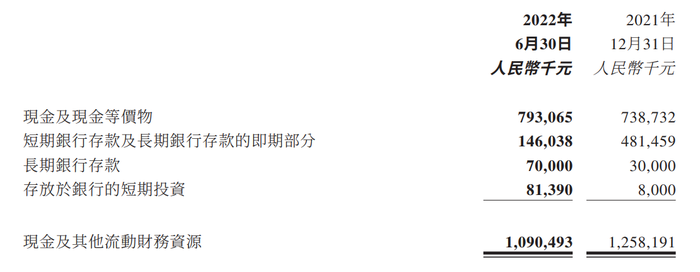

反之,美圖資產負債表的隱形優勢反而被忽視了。美圖的有息負債僅有少量短期借款,沒有高額債務壓力。而美圖當前凈資產達33.6億元,現金及其他財務資源合計達10.9億元。它不僅可以過冬,還有機會出手抄底更多優質資產,幫助業務發展。同時,美圖的估值又徘徊在破凈邊緣,市值僅為40億港元左右,甚至沒有反映資產負債表的優勢。

再加上美圖用戶數據在當前互聯網行業形勢下的增長,隱隱透露出一個事實:即使互聯網預期繼續悲觀,美圖的用戶數據也很可能沒有向下空間,目前的產品粘性證明美圖的核心用戶群體十分穩固。

所以關于美圖的估值困境,破局點只在于市場流動性和自身業務發展。前者是美圖無力解決的,后者是上半年給出了高分答卷的。美圖股價快速反彈后又回落,實際是市場在等待美圖將業務轉型的成果,培養出可見的持續性。只有好成績有慣性,市場才能放心持有美圖等待流動性的寬松。

業務是50%的機會,用好它,美圖其實能撬動90%乃至100%的確定性。這一次,是真正的考驗。