文|科技新知 樟稻

編輯|伊頁

少有一家企業像美圖這般,急于向市場證明自己。急迫背后,是曾經的輝煌如芒刺背,是連續地押寶卻換來損兵折將。

美圖赴港上市時,市值超過46億美元,在納入港股通后,次年3月一度接近千億港元。但這樣的高光時刻一去不返,在連續涉獵社交、手機、短視頻等無果后,市場對美圖的信心嚴重受挫。

世上沒有后悔藥,美圖的一系列動作換來資本市場的冷落,頂峰之后股價一瀉千里。2020年至今,美圖股價探底至1港元以下,市值不足50億港元,蒸發了95%。

近日,一絲微弱的變化正在發生。9月5日上午,本周第一個交易日內,美圖大幅拉升漲超22%,股價重回1港元大關,且創下近2個月新高。

股價是反映公司經營情況的晴雨表。不難發現,上述變動的契機,與美圖公司日前發布的2022中期業績有關。

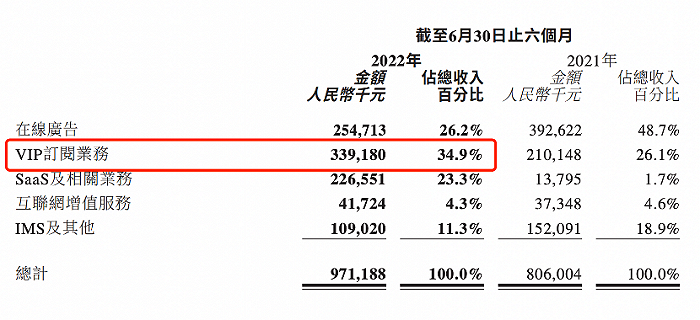

財報中,美圖收入主要來自五方面:在線廣告、VIP訂閱業務、SaaS及相關業務、互聯網增值服務、IMS及其他。

其中,在線廣告是美圖很長時間內的“現金牛”業務。2022年上半年在線廣告營收為2.55億元,較上年同期的3.93億元下降35.1%,但廣告業務的想象空間本就不大,且今年上半年整體互聯網廣告規模有所下降。

美圖這次給市場講故事的內核,放在了VIP訂閱業務和SaaS及相關業務上。報告期內,VIP訂閱業務成為公司的第一大收入源,且首次單獨披露SaaS及相關業務同比增長1542.3%,這也是市場看重的地方。

對于美圖而言,外化的追求是股價,更重要的圖謀是——“我們現在就是少說多做。因為資本市場已經不相信美圖了,除非我們真的把事情做出來,取得很好的成績。”創始人兼CEO吳欣鴻曾這樣反思過。

此次業績帶來的股價變動無疑是一個好的征兆,說明資本市場對美圖原有的基本面感官有所松動,但籍此想要重拾市場信心,美圖給出的籌碼還遠遠不夠。

訂閱增長靠“誘導陷阱”?

美圖的高級訂閱業務自2018年下半年推出,由于海外用戶有較高的付費意愿,美圖最早只在BeautyPlus和AirBrush等APP應用做付費訂閱;2020年下半年,美圖將該模式延伸到國內市場,旗下美顏相機、美圖秀秀相繼開始提供高級訂閱服務。

財報中,美圖將上述業務視為成功推進業務轉型的一個重要里程碑。從收入來看,2022年上半年,來自VIP訂閱業務的收入為3.392億元,同比增長61.4%,占總收入比例為34.93%,成為公司第一大營收來源。

僅僅是收入增長還擔不起里程碑的名頭。美圖將此邏輯闡述為,“VIP訂閱業務模式使我們跟用戶的利益保持一致,即因其成為訂閱用戶,我們產生收入,同時用戶獲得更佳的圖像編輯效果及編輯效率得到提升,而非在廣告業務模式下被過多廣告所干擾。”

其實不難理解,美圖旗下的工具類產品最大的窘境就是,擁有大量的用戶卻難以變現且用戶粘性很低。因此商業化模式主要被局限為:廣告、引流、工具付費、訂閱等。

其中,廣告作為工具類產品最主要的收入來源,盡管采取多種方式(比如個性化投放)弱化廣告屬性,但天生就是會傷害用戶體驗,進而影響其他盈利方式。

此次訂閱業務成為公司第一大營收來源,確實有一定的結構性意義。不過,市場最注重的還是,變化的連續性以及有沒有水分。

具體來看,訂閱業務的營收主要由兩大因素推動,VIP訂閱用戶數量和會員ARPU值。正如財報中所披露,擴大訂閱用戶群,乃現階段推動VIP訂閱業務的主要動力。

VIP訂閱用戶數量受多重因素影響,譬如月活基數、以及在此基礎上的運營質量等等。

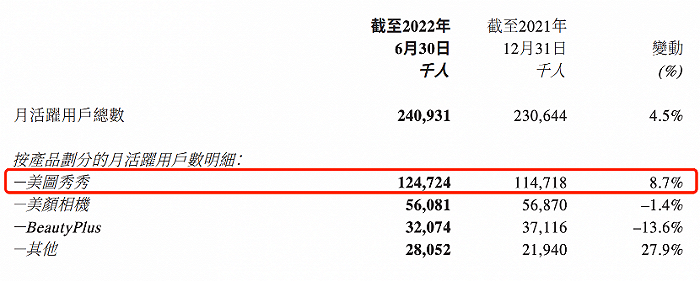

先看月活基數。財報顯示,2022年6月,美圖公司月活躍用戶達2.409億,相比2021年12月增長4.5%。拉長時間線來看,根據此前披露的數據,2020H1、2020H2、2021H1、2021H2、2022H1節點內,美圖月活分別為2.954億、2.610億、2.459億、2.306億、2.409億。

可以看到,2021年之前,月活規模基本處于下滑趨勢,這與日漸崛起的短視頻平臺和智能手機配置提升有關,美圖原有的一部分用戶和市場份額隨之轉移。

而2022H1月活之所以能夠抬升,主要是由旗下APP美圖秀秀的月活拉升導致。該節點內,美圖秀秀月活躍用戶數達1.247億,環比增長8.7%,有一個較高的拉升。

理想情況下,在月活的基礎上,VIP訂閱用戶數量也會同比抬升。最新的數據顯示,2022H1美圖的付費訂閱用戶數量超過500萬,以總月活數2.409億來計算,付費轉化率進一步提升至2.1%,較2021年的1.7%有所提升。

倘若這主要與精細化運營掛鉤,那確實是一個喜人的變化。可問題是,美圖的VIP訂閱用戶數量的提升,摻雜了其他因素。

今年4月據《北京青年報》報道,多位消費者反映,在美圖秀秀APP上,試用了“7天免費粉鉆會員”,在不知情的情況下被勾選了默認續費的包年會員,被扣除98元的費用。

并且,有消費者反映退費難的問題。在美圖APP內,并沒有取消會員的入口。在消費者選擇立即退費時,被客服告知,已經繳費便不能隨意退費,只能在下一個扣款周期前24小時取消。

這并不是偶然現象。截至出稿前,根據黑貓投訴平臺顯示,在美圖秀秀主體下有大量關于投訴誘導會員扣費問題,該現象不容小覷。

通過取巧手段獲得的利益只是暫時的,因此帶來口碑的缺失卻是長期的,這將影響后續訂閱業務的穩定性。

SaaS“稻草”自身難保

2022年上半年,美圖SaaS及相關業務首次單獨披露業績,收入同比增長1542.3%,增長至人民幣2.266億元。SaaS及相關業務主要包括美得得、美圖宜膚、美圖云修三大業務。

美得得(原有禮派)創立于2014年,是專注化妝品行業的產業互聯網服務公司。2021年,美圖先后增持美得得股權,完成收購后,美圖公司擁有美得得約63.35%股權,美得得成為美圖子公司。

自2022年1月起,美得得業績并入美圖公司財務報表。美圖公司通過美得得,提供化妝品ERP及供應鏈管理SaaS解決方案。

很明顯,本次SaaS及相關業務首次單獨披露業績也與此次并表有關。公開資料顯示,美得得2021年營收超過2020年的4倍,倘若美得得2022年上半年也維持相應的營收增長幅度,可以推算出SaaS業務的高增長主要是由收購帶來。

當然,通過并表做大收入無可厚非,關鍵在于此次并表后的下一報告期內,該業務是否能夠保持增長。

當下,美業服務領域有不少玩家涌現。近的有贊,其“新零售”產品包括“有贊美業”在內的三個行業(餐飲、美業、酒店),遠的同樣有眾多美業垂類SaaS解決方案服務商,競爭較為激烈。

美圖云修的服務,則是為商業攝影行業提供專業級圖像處理,基于AI技術實現批量修圖。對許多從業者來說,修圖不僅是重復性勞動的繁雜活,而且技術門檻還相對較高,給商業影樓帶來極大的成本壓力,這催生出AI智能修圖軟件的需求。

這類軟件在市場上其實也不少。國外有Luminar NEO這種專門針對攝影師開發的純AI修圖軟件;國內方面也涌現出一大批商業修圖軟件,比如老字號品牌開貝旗下的開貝修圖以及美圖公司旗下的美圖云修產品,還有像素蛋糕和咻圖AI等新秀修圖軟件相繼亮相。

盡管美圖云修一直標榜自己的AI技術,曾在世界頂級人工智能大會中多次獲獎,但拿從業者最關注的價格來說,和買斷制的開貝相比,美圖云修的單張費用并不占優。

總的來說,商業修圖市場是一條大賽道,但相較于上線時間更早,積累的用戶更多的前輩們,想要后發先至占有一席之地,美圖云修還需要拿出更多誠意來。

至于美圖宜膚,則是美圖面向全球護膚品牌、醫美機構及美容院業務推出的AI測膚及相關SaaS解決方案。

相關業務最早可追溯到2018年和2019年,美圖相繼發布智能硬件美圖beautymore皮膚測試儀、meituspa潔面儀和meitukey皮膚檢測儀,但如今在淘寶、京東等電商平臺上,要么顯示無貨,要么銷量寥寥。

據《中國企業家》報道,美圖潔面儀業務已經停擺,“團隊都裁了”;測膚儀業務也從小型家用的beautymore和meitukey,向大型商用的美圖宜膚和美圖魔鏡進行了轉型。

公開資料顯示,截至2021年12月,美圖宜膚的旗艦級全景式皮膚檢測儀,已落地2680多家線下門店。而根據此次財報披露,目前美圖宜膚落地全球2826家線下門店,單從落地門店擴張速度來看,該業務進展緩慢。

此次美圖單獨披露SaaS業務的意圖比較明確,即通過SaaS業務扭轉市場對公司的印象,以此提振公司股價。且不論SaaS業務能否保持持續性的增長,牽制美圖更多的其實是市場環境。

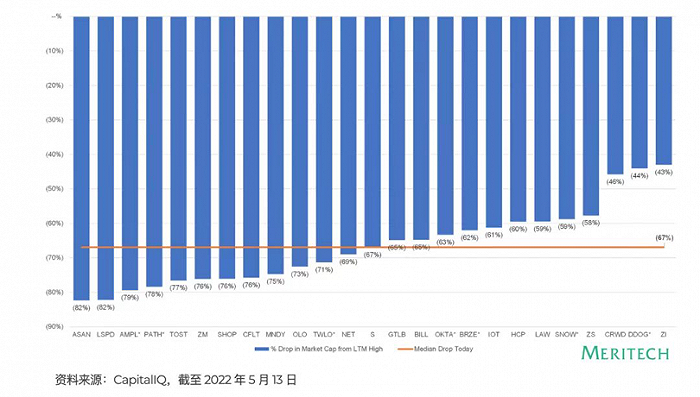

當下,無論海外還是國內二級市場,SaaS板塊的市值都在經歷不斷震蕩、下跌。根據Meritech發表的《2022 SaaS Crash》顯示:截至2022年5月13日,美股過去12個月年營收增速最快的25家SaaS公司,公司股價從最高點到現在下滑的百分比,最高達82%,平均為67%。

港股SaaS概念股同樣持續走低,以有贊和微盟為例,其PS(市銷率)都處于低位。截至出稿前,美圖股價重新跌至0.89港元,可見其意圖落空。

“師徒”搭檔漸生嫌隙

時間回到2016年12月15日,港交所熱鬧非凡。當天美圖秀秀創始人兼董事長蔡文勝、創始人兼CEO吳欣鴻及美圖手機代言人楊穎走上紅毯,一同敲響上市鑼聲。

曾經面對記者的提問時,吳欣鴻用創業導師來形容與蔡文勝的關系,“剛開始創業的時候,我覺得自己非常厲害,好多建議都聽不進去。但經過10多年時間的檢驗,他的很多話都是對的,而我自己一意孤行的好多想法都不靠譜,現在我非常能聽得進去,對他的了解也越來越深。”

吳欣鴻與蔡文勝相識于2000年,彼時前者還是一名高二學生。兩人在網絡論壇聊天后,就約在泉州百源清池附近的大榕樹下見面。此后,在蔡文勝的投資下,吳欣鴻先后涉獵520.com交友網站、“YOK超級搜索”軟件的研發與推廣、“火星文”轉化器。

盡管取得了一些不俗的成績,比如2007年春天推出的“火星文”轉化器,到2007年年底,用戶已突破4000萬,但這些產品還是小打小鬧,變現空間不大。

轉機出現在2007年,吳欣鴻和蔡文勝閑聊時,后者提出兩個值得一試的方向,一個是壓縮軟件、一個是圖片軟件。吳欣鴻選擇了第二條路,美圖秀秀由此誕生。從這個角度來看,蔡文勝創業導師的身份,確實十分恰當。

可天公不作美,創業過程中因為理念分歧,導致企業經營失當的例子比比皆是。

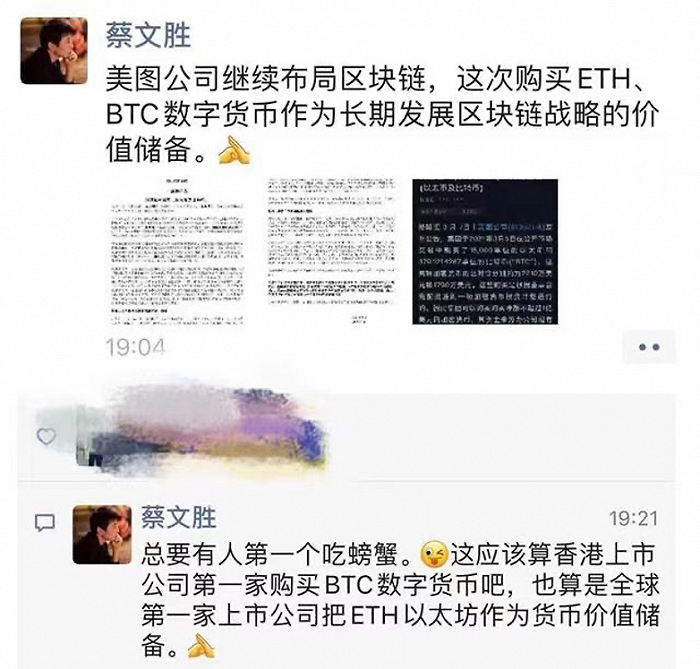

2021年3月7日,美圖宣布購買了價值2210萬美元的以太坊和1790萬美元的比特幣,共計4000萬美元,正式進軍幣圈。

彼時,蔡文勝在朋友圈發文稱,“美圖公司繼續布局區塊鏈,這次購買ETH、BTC數字貨幣作為長期發展區塊鏈戰略的價值儲備。”

可偷雞不成,波動性極大的加密貨幣市場,給了美圖一次重錘。

今年7月3日,美圖發布盈利警告公告稱,預計2022年上半年,公司虧損可能達人民幣2.749億元至3.499億元,相較于上年同期約1.377億元的凈虧損增加約99.6%至154.1%。凈虧損預期增加的主要原因為已購買加密貨幣減值。

此次財報中,美圖還公布了虛擬貨幣投資的盈利情況。截至2022年6月30日,美圖根據加密貨幣投資計劃繼續持有約31000單位的以太幣及約940.4970單位的比特幣。

根據當時市價厘定的已購買以太幣單位及比特幣單位的公允價值分別約為3200萬美元及1800萬美元,美圖分別就已購買以太幣及已購買比特幣確認減值虧損約1.241億元及1.814億元。

虛擬貨幣貶值直接影響了美圖公司的凈利潤,同樣會影響資本市場對于美圖的觀感。加密貨幣的價格波動,對美圖股價的影響已經扭曲。

有雪球用戶表示,“假設1億美元加密貨幣全部虧損,每股大概減值0.15港元,現浮虧3000萬美元,每股減值0.05港元。但從2021年5月份開始圍繞加密貨幣價格波動這個因素,股價至今已經下跌1.5港元(此間三期財報經調整盈利,基本面向好),加密貨幣浮虧與股價下跌比為1:30,真的是拍案驚奇。”

美圖在加密貨幣上吃的虧,主要由“賭性堅強”的蔡文勝主導。與之不同,吳欣鴻曾在接受媒體采訪時聲稱,投資加密貨幣是董事會做的決定,“我有我的興趣,我的興趣就是美圖的主業。”

當下,美圖的臺前幕后都是吳欣鴻負責,但其13.05%的持股,顯然沒有蔡文勝的25.88%更具話語權。

對于一直想通過主業重拾資本市場信心的吳欣鴻而言,與“導師”蔡文勝漸生嫌隙似乎是必然的,而屆時處于漩渦中的美圖又將何去何從?

參考資料:

北京青年報《選“7天免費會員”實際開通98元包年續費,美圖秀秀被指誘導消費》

大魚i海棠《2022年主流AI智能修圖軟件大橫評,誰才是人像修圖師真正的增效利器?》

中國企業家雜志《悄然上線“美圖問醫”,進軍大健康能拯救失意的美圖嗎》

宣講家網《吳欣鴻的創業故事》

海克財經《獨家丨資本不相信美圖的眼淚》