文|每日財報 蘇鋒

去年上半年生豬產能恢復,非洲豬瘟的不確定性引起生豬拋售,加之年后豬肉消費需求低下聯合導致豬肉價格大幅下跌,給生豬養殖行業造成劇烈打擊。

包括溫氏股份在內的絕大部分同行業上市公司出現較大虧損,公司營收同比下滑。去年二季度營收同比下滑 25.38%,使得公司收入端深度承壓。到今年一季度營業收入145.86億元,仍然下跌 13.26%。

而現在,周期的陰霾正在消散。

伴隨豬價回升,溫氏股份二季度扭虧為盈,其中歸母凈利潤2.4億元,同比增長32.81%。

養殖龍頭

我國豬肉需求量遠高于其他國家,是豬肉消費大國。我國豬肉需求占比多年維持在全球 50%水平,由于非洲豬瘟疫情豬肉供應不足且豬價高企,2019至 2020 年需求總量有所下降。2021 年豬肉需求量回升,全年共計消費 5315萬噸。

從國民肉類消費結構來看,人均豬肉消費需求占比較高且相對穩定,常年占肉類消費 60%以上,2020年略有下滑,全國居民人均消費豬肉達 18.2 千克。

溫氏股份起步于1983 年,其前身為勒竹畜牧聯營公司;1989 年公司創立了“公司+農戶”的經營模式,并借此發展壯大;2000 年公司被認定為我國首批 151家農業產業化國家重點龍頭企業之一;2006 年上市生豬超 100萬頭、肉雞超 4億羽;2013 年上市生豬突破 1000 萬頭;2015年 11 月公司通過吸并大華農在深交所上市;2016 年 5 月,溫氏股份養禽事業部、養豬事業部、大華農事業部正式成立。

公司現已成為一家以畜牧養殖為主業、相關配套業務齊全的現代農牧企業集團,是行業龍頭企業之一。

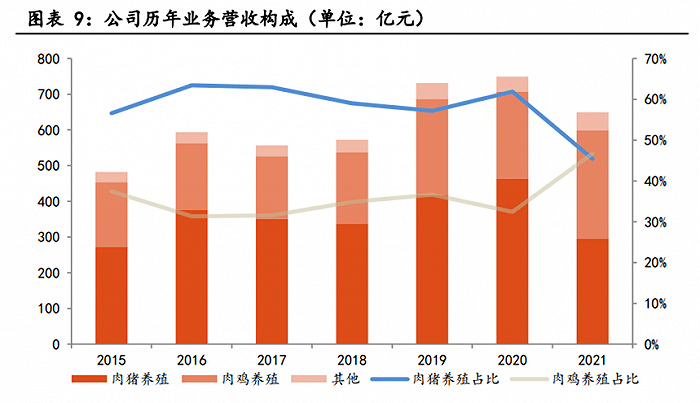

近幾年公司各業務中,肉豬養殖業務收入約占總收入 60%,肉雞養殖業務收入約占總收入 35%,其他業務收入約占總收入 5%。2021 年公司銷售肉雞 11.01 億羽,約占全國黃羽雞和白羽雞總出欄量的 11%,在同行業 A 股上市公司中排名第一。

2021年公司銷售毛利率為-8.32%,相比 2020年已明顯虧損,主要是由于收入端生豬價格快速下行,成本端飼料原料價格不斷上漲,養殖成本上升等因素。

生豬養殖行業具有較明顯的周期性特征,表現為生豬價格波動的周期性。

往往4年一個完整周期,包括 2 年上漲周期和 2 年下跌周期。2014 年以來,我 國經歷了兩個大豬周期。第一個豬周期為 2014 年 4 月至 2018 年 5 月,第二個豬周期為 2018 年 5 月至 2022 年 4 月。第二輪豬周期由于環保政策收緊與非洲豬瘟國內爆發影響疊加,生豬存欄大幅下降供給不足,生豬價格一路飆升至 40 元/公斤,并于高位震蕩維持 14 個月之久。后因非瘟慢慢得到控制,新冠肺炎疫情得到有效防控,各行各業復工復產豬價迅速回落。

成本端生豬養殖飼料的主要原料玉米和豆粕的價格持續走高,行業養殖成本加大。公司在收入端和成本端雙重壓力下,歸母凈利潤表現自 2020Q4 開始 同比大幅下滑,2021Q3 更是深度虧損 72.04 億,2021 年合計虧損達 134.04 億 元。

頭部企業的未來

據我國《畜牧獸醫年鑒》顯示,生豬年出欄數 100 頭以內的散戶占比從 2007 年99.19%下降到2020年97.22%,絕對值來看從8168萬戶縮減至2020萬戶,降幅達75.27%。年出欄量在1萬頭以上的大型生豬養殖場也從 2007年1853 家擴張至 2020年4283家,漲幅達131.14%。

在市場規模相對穩定的情況下,企業可以通過擴大規模,搶占市場份額來提高自己的營收與利潤。近三年非洲豬瘟疫情的發生,催化散戶快速退出市場。

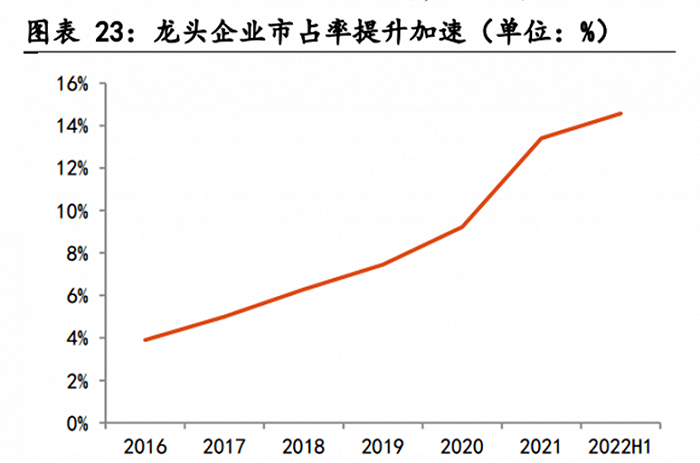

從 2021 年全國生豬出欄量數據來看,前五大生豬養殖企業出欄量占全國生豬出欄量 13.41%,較2020年提升 4.19%,但仍與美國同期生豬養殖市場CR537%的市占率有很大差距。從 2022 上半年的出欄數據來看,前五大企業占比達 14.57%,市占率有進一步提升,生豬養殖規模化進程加速推進。

生豬養殖主要有兩種模式:“公司+農戶”模式和自繁自養模式。溫氏股份采用緊密型“公司+農戶”的經營模式,也被譽為“溫氏模式”。公司負責專業技術性工作,農戶負責標準化養殖。

在公司規模不斷擴大、畜禽養殖量逐年提升的情況下,合作農戶數從2016 年5.86萬戶縮減至2021年4.54萬戶,單戶出欄量提升。

近一年來,生豬產能溫和去化,供給收緊支撐豬肉價格。能繁母豬數量決定生豬產能,自 2021年6月生豬產能溫和去化,此過程一直持續 10 月之久, 能繁母豬存欄從 4564萬頭下降至今年 4 月的 4177 萬頭,累計減少 387 萬頭, 降幅達 9.27%。

能繁母豬數量自今年 5月開始止跌回升,6 月能繁母豬存欄 4277 萬頭,環比上漲 2%。能繁母豬存欄同比領先生豬出欄約 11個月,從過去一年能繁母豬存欄量可以預計未來近一年里,生豬出欄量相對穩定,略有收緊。因三四季度需求有望逐步提升,預計出欄供應量相對偏緊,豬價將呈現震蕩上升趨勢。

截至今年 6月,溫氏股份高質量能繁母豬存欄接近 120 萬頭,超過去年同期水平,后備母豬充足。在目前市場情況穩定的情況下,預計年底可實現能繁母豬存欄 140萬頭。

2021年,溫氏股份流動比率為1.81,常年維持行業領先水平,資金儲備充足,可有效抵抗短期經營風險。負債水平近兩年因非洲豬瘟疫情有所上漲, 2021 年資產負債率為 64.1%,仍處于行業較低水平。

隨著豬周期逐步向上,溫氏股份有望憑借規模優勢和抵御風險的能力率先受益。