文|觀潮新消費 杜仲

編輯|王爾德

蒙眼狂奔了大半年,預制菜慢慢被大眾熟知。

除了頻現的新品牌,日前,順豐高調推出預制菜行業供應鏈解決方案;盼盼跨界,推出三款“免洗免切免烹飪”預制菜……各產業巨頭紛紛高調涌入局預制菜紅海賽道。

有券商研究院預測,2022年我國預制菜市場規模將達到4151.5億元,到2025年將逼近萬億。無論是熱度還是空間,預制菜賽道都展現出了驚人的誘惑力。

然而,隨著近日安井、三全、知味香等預制菜上市公司發布半年報,觀潮新消費梳理了20家具有代表性的預制菜相關上市公司數據,發現這個誘人的巨大市場,并不像看上去那么美,甚至非常殘酷。

受疫情點狀反復、上游原材料上漲、部分期間費用增長等諸多因素影響,在規模與收益之間,在渠道與品牌之間,上市公司們在預制菜「新風口」上講述著“幾家歡喜幾家愁”的老故事。

01 僅一半玩家實現雙增長

與紅紅火火的消費市場體感不同,在二級市場,預制菜相關上市公司的表現不盡如人意。

預制菜第一股味知香去年4月登陸A股,其股價自2021年5月19日最高點的138.8元一路走低至發稿前的56.1元,合計跌幅近60%。

但在業績端,它是難得的營收凈利雙增長的玩家之一。

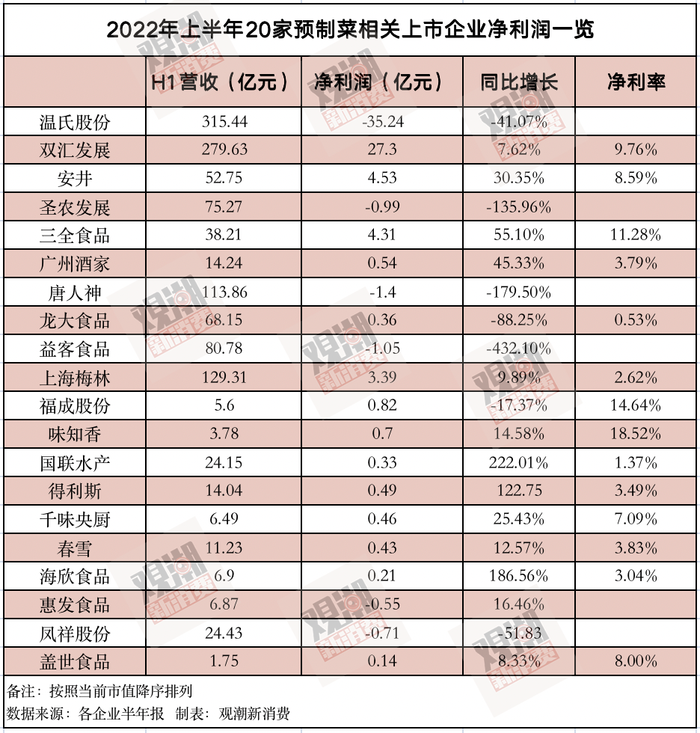

在納入本次觀察的20家預制菜相關上市公司中,僅有10家實現了營收凈利雙增長。

除味知香外,占比最大的陣營是安井、三全、千味央廚、海欣食品等傳統凍品巨頭,以及國聯水產、春雪、上海梅林等農牧水產類原料供應和生產加工企業。此外,連鎖餐飲企業廣州酒家及預制涼菜第一股蓋世食品也進入了雙增長陣營。

其中營收增長最多的是蓋世食品的39.57%和安井的35.47%;凈利潤增長最快的則是國聯水產的222.01%和海欣食品的186.56%。

在整體業績中,營收下降最多的是龍大食品,下降35.71%;鳳祥股份、惠發食品、圣農發展、溫氏股份、唐人神與益客食品則直接凈利潤看虧。

圣農發展在營收增長11.16%的同時,凈利大幅下降135.96%,由去年同期的盈利2.74億元轉為虧損9879萬元,扣非后凈利潤虧損額更是高達1.2億元。

圣農發展表示,由于上半年行業面臨嚴峻形勢,上游端大宗商品成本居高不下,下游端受疫情等因素影響雞價低迷,導致一季度養殖行業深度虧損。

另一個值得注意的是,安井、得利斯、鳳祥股份與福成股份的預制菜相關業務(含預制菜單列、食品深加工、菜肴類制品等業務)均有不錯的表現。

其中,安井菜肴類制品的營收為13.9億元,同比大幅增長185.33%,占比僅次于魚糜制品。

安井在公告中解釋稱,上半年公司提前戰略布局的預制菜板塊快速發展,第二增長曲線初見規模。公司依照“自產+并購+OEM(貼牌)”三路并進的策略繼續深化預制菜領域布局。其中新宏業速凍調味小龍蝦產品、安井凍品先生菜肴均有較高增長。主要依靠自研自產的安井小廚預制菜事業部也在二季度陸續推出小酥肉等新品,進一步豐富了公司產品線。

食品加工巨頭得利斯更是首次將“預制菜類”產品數據單獨披露。上半年,公司預制菜類產品實現營業收入3.05億元,同比增長44.86%,占營收比重21.75%,較上年同期增長8.6%。

在整體營收下降12.45%的背景下,得利斯預制菜版塊的表現顯得尤為亮眼。隨著定增募投項目的順利推進,預計到2022年底,得利斯預制菜總產能將達到20萬噸。

圖片來源:得利斯半年報

盡管行業喜憂參半,但圣農發展判斷,隨著疫情緩和與下游消費的逐步回暖,行業拐點有望加速到來,“預計下半年行情將整體好于上半年,明年行情將整體好于今年”。

在一個快速增長的賽道中,不斷深化完善布局、修煉好內功,抓住拐點起飛,或許是實力玩家們共同的選擇。

02 研發缺位,預制菜面臨口味與健康雙重質疑

由于供應鏈成熟,新入局的預制菜企業甚至不需要自己做菜品研發,這就讓預制菜看上去門檻很低,常常會出現劣幣驅逐良幣的現象。但事實上,預制菜所涉及的技術與研發工作繁多且復雜。

僅從產品研發端講,中餐的食材、調味料與烹飪方式多種多樣,差異巨大,實現工業標準化對企業供應鏈要求非常高。配比、保鮮、還原……每一步都直接影響著產品體驗。

《2022年中國預制菜行業發展趨勢研究報告》顯示,61.8%的消費者認為預制菜的口味復原程度需要改進,在消費者認為預制菜行業需要改進的問題中排第一位;47.8%的消費者認為預制菜的食安問題需要改進。

偷工減料、工業味重、口味還原度不高、添加劑過多……當技術無法以低成本支撐產品的高品質呈現,預制菜面臨著口味與健康的雙重質疑。

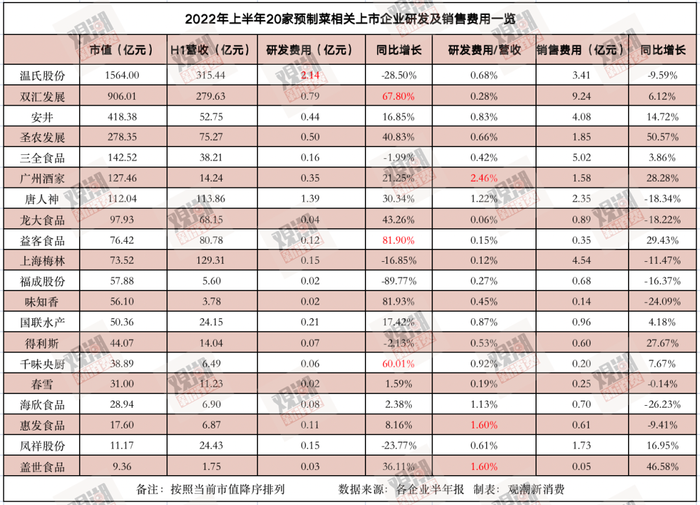

與此同時,行業并未進行與其高營收和高關注度相匹配的研發投入。

本次盤點的20家上市企業平均研發費用僅占營收的0.75%,其中占比最高的是餐飲企業廣州酒家,為2.46%。但作為線下餐飲企業,新菜研發本就是其工作的重中之重,并不具有代表性。

蓋世食品與海欣食品研發費用以1.6%的營收占比排名并列第二。上半年,蓋世食品新獲得2項發明專利、3項實用新型專利,截止報告期末,已獲得專利33項(其中發明專利5項、實用新型專利28項)。另從投入數值上看,溫氏股份以2.14億元位居榜首。

值得慶幸的是,20家企業中有14家研發費用都表現出了增長趨勢,占比70%;與之相對應,營銷費用增長的僅有11家,占比55%。

其中,研發費用同比增長60.01%的千味央廚表示公司目前已經形成需求導向型的研發體系,從客戶需求出發,還原餐飲后廚操作環境,為客戶提供標準化的餐飲供應鏈解決方案。

千味央廚在鄭州、上海分別建設有兩個產品研發基地,擁有多名高技術研發人才,同時建立了油條、蒸煎餃、油炸休閑制品、烘焙類等多個產品研發平臺。但千味央廚2022上半年的研發投入目前為止依然不足600萬元。

從技術與研發角度講,一方面,預制菜行業正處于成長期,沒有成熟經驗,如何保證口味、新鮮度、體驗感、安全性、價格等各維度的平衡需要慢慢摸索;另一方面,目前缺少針對預制菜的標準,大多在執行企業標準、罐頭標準、速凍食品標準。

然而合法合規的操作與添加,并不代表產出的產品一定健康,標準的制定將推動行業向前發展。

2022年4月,國聯水產公司牽頭申報的《預制菜產品規范》團體標準經中國烹飪協會評審,標準符合立項條件、批準立項,在一定程度上推進了預制菜標準化的進程。

味知香認為,“多數作坊式企業在原料采購、生產流程和倉儲物流等方面,難以實現原材料追溯、標準化生產和冷鏈物流配送,無法保證食品衛生安全,未來將會被逐步淘汰。”這也為部分空炒概念的預制菜企業敲響了警鐘。

03 供應鏈巨頭發力C端,打造新增長點

如果預制菜相關營收尚算整體向好,那么這20家企業的平均凈利率著實不高。

14家盈利企業中凈利率最高的味知香達到18.52%,最低的龍大食品僅有0.53%,平均凈利率為6.90%。對比傳統餐飲,這個凈利率僅略高于正餐6.2%的凈利率,低于火鍋市場的13.7%,也低于西餐及休閑餐飲市場的11.13%,和快餐市場的11.12%。更何況,還有6家企業尚處于虧損狀態。

與蒸燴煮、聰廚、珍味小梅園、叮叮懶人菜等面向C端的預制菜專供品牌不同,本次盤點的預制菜相關上市企業大都在B端產業鏈中久負盛名。

作為上游供應鏈企業,其與C端預制菜專供品牌的凈利率差距巨大。一方面是由于上游為原料價格變動承壓更多;另一方面,也驅動其向“B+C”模式進行業務轉型,C 端業務開始部分承擔起盈利的重任。

以鳳祥股份為例,盡管整體業務依然虧損,但其旗下的優形卻可以領跑行業。

2022年上半年,優形推出了雞胸肉炒飯、雞胸肉午飯肉、雞胸肉薯片、低脂雞胸肉腸等全新產品,其新零售業務的銷售收入在報告期內達到3.43億元。2022年的“618”年中大促中,優形蟬聯全渠道銷冠。

得利斯也在半年報中表示,現階段B端需求仍為預制菜市場的主要驅動因素,并逐步向C端滲透。公司選擇B端、C端銷售渠道同步發力的策略,C端方面,公司堅持傳統商超、新零售等同步推廣,加快終端線下自營、經銷商加盟門店布局。

同時,得利斯發力線上營銷渠道,積極拓展直播業務,加大與第三方直播平臺的合作運營,拓展新銷售渠道。

上文提到的安井食品“自產+并購+OEM(貼牌)”三路并進的預制菜策略中,OEM模式的凍品先生更多地通過供應鏈整合,聚焦川湘菜系和C端渠道,承載了安井面向C端的預制菜生產、設計與銷售,截至8月已擁有小炒牛肉、水煮牛肉、魚香肉絲等超40個SKU。

根據第三方研究報告,目前預制菜肴行業整體B端和C端比例大約為8:2,疫情的催化之下,C端預制菜迎來更快增長。

04 結語

據艾媒咨詢發布的《中國預制菜行業分析報告》,國內預制菜市場規模有望保持20%的年復合增長率,但競爭格局較為分散,且面臨著標準缺失、區域特征明顯、食品安全等問題。

綜觀市值與營收,當前的預制菜行業尚未出現真正的龍頭。民生證券認為,從長期來看,加工深度較高,規模大的自研單品將是預制菜制造企業核心盈利點,大品類、自研能力強、多渠道的專業預制菜企業將逐漸脫穎而出。

在全國多地出臺支持措施,加速預制菜產業擴張與落地的背景下,萬億預制菜市場將在狂奔中不斷修正自己并加速前行。