文|港股解碼 虹小豆

9月6日,環氧丙烷板塊持續走高,概念股輪番上演漲停大戲!個股中,紅寶麗(002165.SZ)喜提2連板,奧克股份(300082.SZ)、中化國際(600500.SH)、渤海化學(600800.SH)、紅墻股份(002809.SZ)等股紛紛漲停。

值得一提的是,概念龍頭的紅寶麗近期表現頗為強勢,自4月27日市場筑底反彈以來,該股累計漲幅已達67.23%。截至6日收盤,紅寶麗報收5.97元/股,盤后封單超41萬手。

不過,該股漲勢洶洶的勢頭與其業績面卻不相匹配。近日,紅寶麗2022年上半年業績報告披露,期內實現營收13.31億元,同比減少23.38%。歸屬股東凈虧損為405.22萬元,而上年同期取得盈利3192.79萬元。

歐洲能源危機吹響化工股集結號

究其根本,紅寶麗股價大幅異動,甚至聯動環氧丙烷板塊強勢上攻,都少不了歐洲能源危機催化。

今年以來,伴隨歐俄關系不斷僵化,歐洲能源危機正愈演愈烈。9月3日起,“北溪1號”天然氣管道運輸已完全停止,作為歐洲天然氣供給重要供給來源,此次管道不能按時重啟對歐洲各國來說無疑是致命的打擊。

據悉,天然氣是歐洲重要的工業能源和部分化工品的原料。歐洲MDI和TDI的生產商巴斯夫曾表示,在歐洲,其購買的60%天然氣用于生產所需的能源——蒸汽和電力,剩余的40%被用作生產基礎化學品,環氧丙烷便是其中之一。

如今,天然氣供給不足直接導致其價格直線飆漲,刷新歷史新高,同時對當地化工企業的影響亦在持續發酵。

前不久,德國工商聯合會(DIHK)發布的研究報告顯示,通過調查3,500家德國工業企業,約16%企業認為自身有必要減少生產或放棄部分業務,其中近四分之一已減產停產,另四分之一在減產中,剩下一半企業正計劃采取措施。

尤為一提的是,歐洲環氧丙烷產能占比全球的25%,在歐洲能源危機背景下,高能耗的環氧丙烷供需問題面臨重大挑戰,后續產品價格又將如何演繹成為市場關注的焦點。

對于國內企業而言,一方面可能受益于歐洲重要化工品區域性漲價傳導至全球帶來的漲價紅利,另一方面則可以利用國內原料成本相對較低的優勢增加海外出口競爭力。

這正是環氧丙烷概念股近期漲勢兇猛的原因所在。不過,對于紅寶麗來說,當前公司的環氧丙烷產品并無對外出售的可能,甚至還需要對外采購。

據紅寶麗2022年半年報披露,公司泰興基地生產的環氧丙烷主要自用作為聚醚產品和異丙醇胺產品生產原料,部分根據市場情況外銷,出售給下游企業。然而,隨著環氧丙烷擴建項目推進,二季度環氧丙烷裝置已停產,生產所需環氧丙烷從外單位采購。

很顯然,紅寶麗股價的強勢飛漲離不開市場資金炒作的可能,投資者應稍加提防。

9月6日盤后龍虎榜顯示,寧波桑田路、西湖國貿、量化打板等知名游資均出現在前五大買方席位,合計買入凈額為5706.12萬元。

當前,除環氧丙烷概念股外,其他領域的化工股也深受歐洲能源危機刺激實現股價飆漲。

譬如,TDI產能大戶龍頭滄州大化(600230.SH)、磷化工廠商四川美豐(000731.SZ)、炭黑龍頭黑貓股份(002068.SZ)等均有明顯沖高跡象。此外,近3個交易日內,怡達股份(300721.SZ)累計大漲超46%,雅克科技(002409.SZ)已漲近20%,資金投機情緒明顯。

廣發證券認為,歐洲天然氣價格大幅上行將對全球相關化工品價格形成支撐,同時停產風險也將影響相關化工品供應。

產品護城河不夠深,業績增長現乏力

回歸紅寶麗的基本面,股價漲勢洶洶的背后卻是其不給力的業績。

資料顯示,紅寶麗2007年登陸深交所上市,主營環氧丙烷衍生品,包括聚氨酯硬泡組合聚醚、異丙醇胺系列產品,以及環氧丙烷、過氧化二異丙苯、聚氨酯保溫板的研發、生產和銷售。

這其中,紅寶麗專業從事硬泡組合聚醚生產經營已有30多年,當前聚氨酯基地硬泡組合聚醚年生產能力已達15萬噸,產品直接對外銷售,下游銜接冰箱(柜)、集裝箱兩大應用領域的知名企業,如LG、美的、三星、中集、中遠等。

據中國聚氨酯工業協會2021年提供數據顯示,在國內外硬泡組合聚醚市場,紅寶麗冰箱用聚氨酯硬泡組合聚醚產品市場占有率連續三年排名第一,是中國工業和信息化部等兩部門公布的第二批制造業單項冠軍企業。

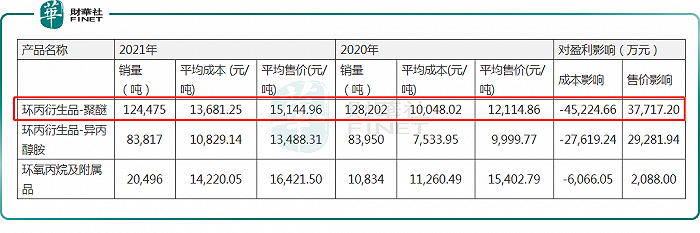

表現在業務上,聚醚系列產品和異丙醇胺系列產品近年來收入占比達8成之多,是公司營收主力軍;而環氧丙烷及附屬品收入甚少,常年收入占比均不足1成。

不過,雖然紅寶麗的聚氨酯硬泡組合聚醚產品已是家電冰箱領域的“扛把子”,所帶來的收入亦是相當可觀,但作為公司行業競爭力的護城河,卻缺乏持續造血的能力。

就2021年報披露,由于原材料價格上漲以及制造成本的增加,硬泡聚醚平均成本同比增加36.16%,產品平均售價同比上漲25%,售價顯著低于成本上漲幅度,致使毛利率較上年減少7.4個百分點,利潤相應減少了7507.46萬元。

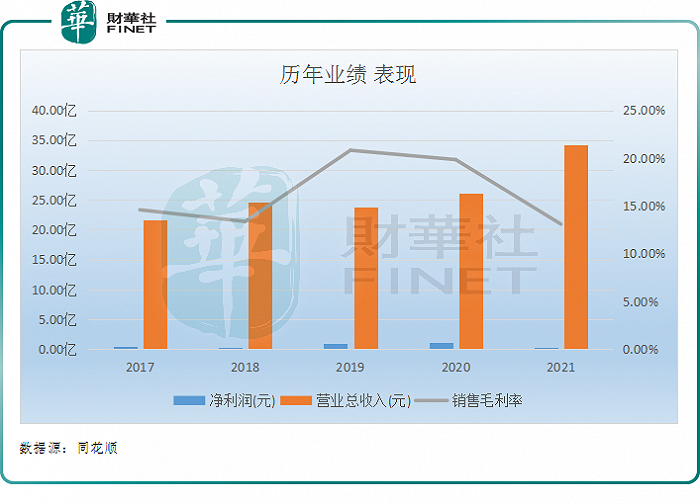

從整體上看,2021年公司產品銷售毛利率急劇下滑,僅剩13.08%,盈利能力一下子倒退到4年前水平,所實現的歸母凈利潤亦于2018年相當,為0.30億元。

來到2022年,紅寶麗伴隨營收的下滑,公司盈利能力進一步惡化,甚至陷入虧損旋渦。

2022年上半年嗎,紅寶麗實現營收13.31億元,同比減少23.38%;實現歸屬股東凈虧損為405.22萬元,而上年同期取得盈利3192.79萬元。

針對業績下滑,主要受疫情影響下游消費需求減弱,加著原料端環氧丙烷價格大幅下降,以致營業收入同比下降,相應盈利減少。

除此外,導致凈利潤虧損還有很大一部分原因來自環氧丙烷產能擴建導致的裝置停產所致。

報告期內,紅寶麗子公司泰興化學運營的環氧丙烷生產基地便實現營業利潤虧損達1.35億元,源于裝置停產泰興基地的固定費用加大所致。

據公告披露,2022年4月,公司董事會批準了對現有環氧丙烷生產裝置進行升級改造的計劃,旨在將環氧丙烷年產能10萬擴建至25萬噸,項目建設期為18個月。

綜上可見,受下游需求減弱影響,紅寶麗主營產品造血能力持續弱化,暫時停產的環氧丙烷項目更是雪上加霜,進一步吞噬公司盈利空間。

長期來看,隨著環氧丙烷產能的有序釋放,公司成本壓力有望縮減,或許能提升公司盈利能力及造血能力;但短期而言,鑒于項目周期較長,短期內或還將給紅寶麗業績帶來影響。