文 | 全國新能源消納監測預警中心

二季度全國新能源開發運行情況

二季度風電裝機保持穩步增長,新增裝機主要為陸上風電。

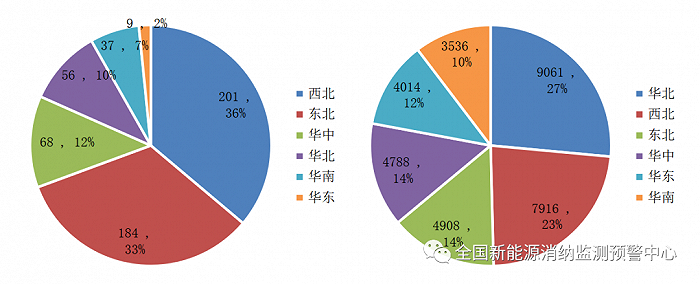

二季度,全國風電新增裝機553萬千瓦,同比增加3.7%。新增裝機規模較大的省區主要有甘肅109萬千瓦、蒙東100萬千瓦、陜西46萬千瓦。截至6月底,全國風電累計裝機3.42億千瓦,同比增加17.4%。風電新增裝機以陸上風電為主,陸上風電新增裝機552萬千瓦,占全國風電新增裝機比重達到99.8%。

風電開發持續向北方地區轉移。

二季度,北方地區風電新增裝機441萬千瓦,同比增長135.9%,占全國風電新增裝機比重達到79.5%,同比提升44.5個百分點。

二季度光伏裝機保持大幅增長,新增裝機主要為分布式光伏。

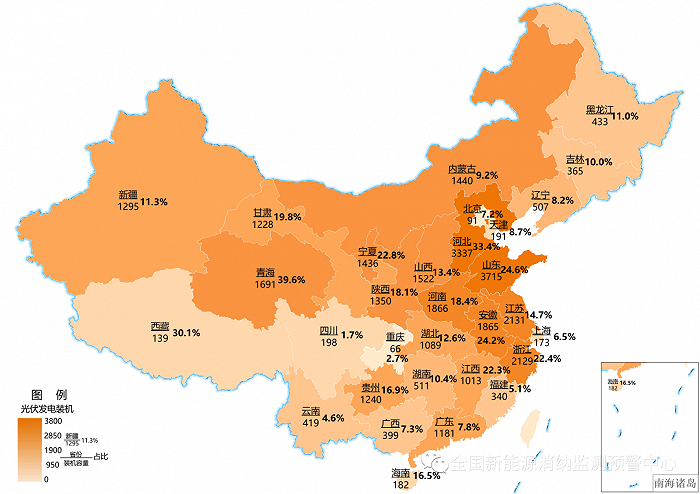

二季度,全國光伏新增裝機1820萬千瓦,同比增加113.6%。新增裝機規模較大的省區主要有河北234萬千瓦、河南228萬千瓦、山東221萬千瓦。

截至6月底,全國光伏累計裝機3.36億千瓦,同比增加25.8%。新增裝機以分布式光伏為主,分布式光伏新增裝機1121萬千瓦,占全國光伏新增裝機比重達到61.6%。

分布式光伏開發主要集中在華北、華東地區。

二季度,華北、華東地區分布式光伏新增裝機738萬千瓦,同比增長65.5%,占全國光伏新增裝機比重為65.8%,同比下降12.4%。

風電、光伏發電量占比穩步提升。

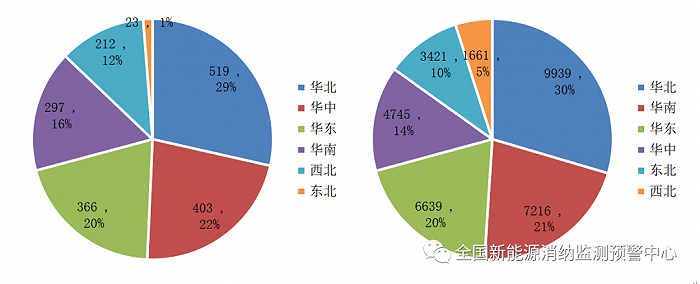

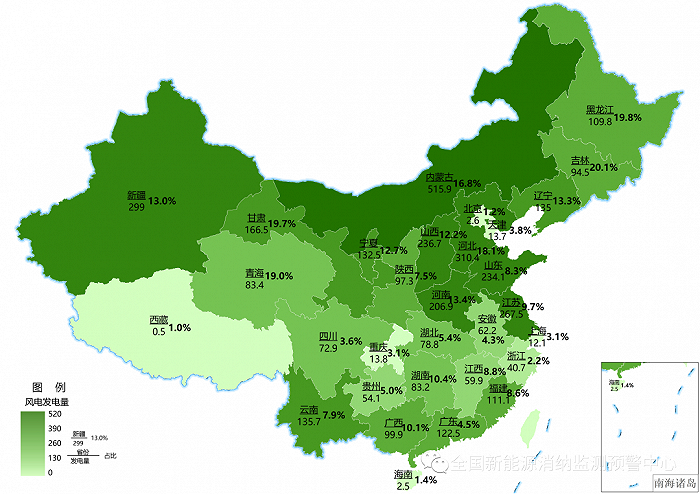

二季度,全國風電發電量達到2023億千瓦時,同比增長18.6%;光伏發電量達到1206億千瓦時,同比增長35.9%。上半年,全國風電、光伏發電量達到5902億千瓦時,同比增長17.8%,占全部發電量比重達到14.9%,同比提升2.2個百分點。

二季度消納利用情況

全國新能源消納利用水平整體處于合理區間。

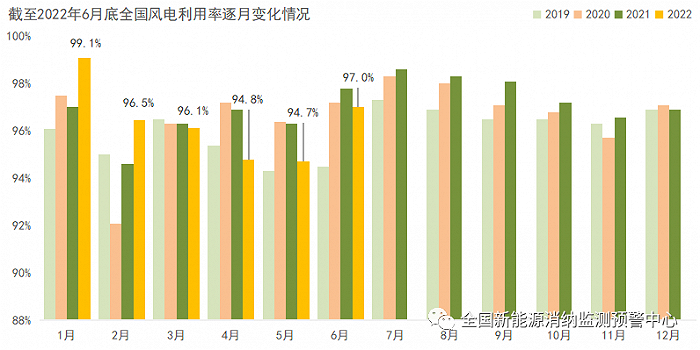

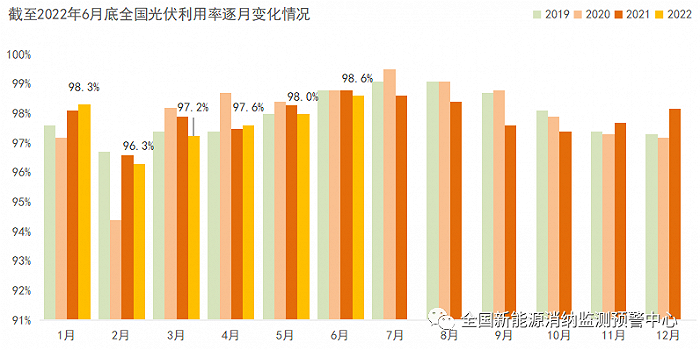

二季度,全國風電利用率為95.4%,同比下降1.5個百分點;光伏利用率為98.1%,同比下降0.2個百分點。上半年,全國風電利用率為95.8%,同比下降0.6個百分點;光伏利用率為97.7%,同比下降0.2個百分點。

上半年全國全社會用電量達到4.1萬億千瓦時,同比增長2.9%。

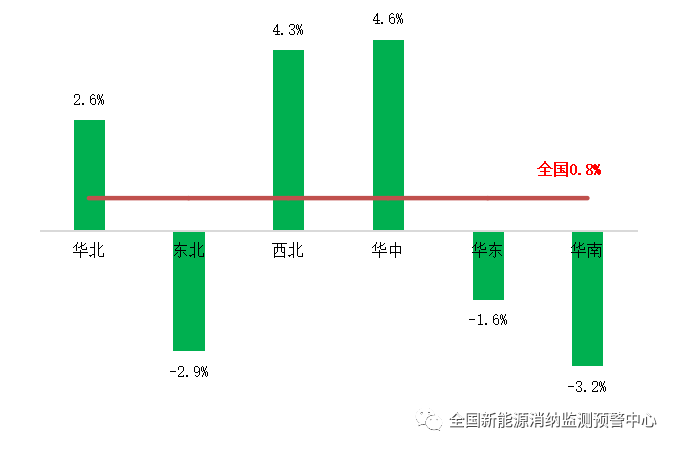

其中,二季度全國全社會用電量達到2.05萬億千瓦時,同比增長0.8%。分月份來看,4-5月,受多地疫情散發影響,全國全社會用電量同比下降1.3%。6月,隨著全國疫情逐漸恢復、迎風度夏階段到來,用電量增速快速回升、同比增長4.7%。分地區來看,華北、西北、華中地區二季度用電增速高于全國平均水平。

分區域消納情況

華北地區

二季度風電利用率為94.6%,同比下降1.7個百分點;光伏利用率為98.4%,同比下降0.5個百分點。

二季度,北京、天津基本無棄電問題;山西棄電問題有所好轉,新能源利用率為99.0%,同比上升0.2個百分點;蒙西、山東、河北新能源利用率分別為90.8%、97.9%、96.2%,同比分別下降3.1、1.7、0.1個百分點。

西北地區

二季度風電利用率為93.3%,同比下降0.5個百分點;光伏利用率為94.9%,同比下降0.3個百分點。

二季度,西藏、青海、新疆、寧夏棄電問題有不同程度好轉,新能源利用率分別為84.1%、89.0%、94.2%、98.9%,同比分別上升5.1、1.5、1.2、0.8個百分點;甘肅、陜西新能源利用率分別為91.3%、96.7%,同比分別下降5.5、1.8個百分點。

東北地區

二季度風電利用率為91.6%,同比下降6.0個百分點;光伏利用率為98.4%,同比下降0.9個百分點。

二季度,蒙東、吉林、黑龍江、遼寧新能源利用率分別為87.6%、93.3%、96.6%、98.2%,同比分別下降9.7、3.5、2.9、0.2個百分點。

中東部和南方地區

二季度新能源總體消納情況較好。除湖南、河南、貴州、云南、江西以外,其他地區基本無棄電問題。其中,湖南新能源利用率為93.2%,同比下降3.6個百分點。

重點省份消納情況分析

青海

二季度青海風電利用率為93.1%,同比提升4.6個百分點;光伏發電利用率為86.3%,同比下降0.5個百分點。新能源利用率為89.0%,同比提升1.5個百分點。一方面,拉西瓦水電站420萬千瓦全容量投運,提升了青豫直流特高壓外送通道的支撐電源調節能力。另一方面,青海電源側分布式調相機群和電網側大容量調相機的投產運行,進一步提高了青海新能源外送消納能力。

內蒙古

二季度蒙西風電利用率為88.4%,同比下降4.4個百分點;光伏發電利用率為97.6%,與去年同期持平。新能源利用率為90.8%,同比下降3.1個百分點;蒙東風電利用率為86.5%,同比下降10.6個百分點;光伏發電利用率為98.4%,同比下降1.2個百分點。新能源利用率為87.6%,同比下降9.7個百分點。一方面,二季度重要線路臨時切改停運,造成個別線路滿載,是二季度棄風電量增加的主要原因。另一方面,二季度新能源裝機增長較快,調峰電源建設滯后也對新能源消納造成影響。

甘肅

二季度甘肅風電利用率為88.6%,同比下降7.0個百分點;光伏發電利用率為97.2%,同比下降1.9個百分點。新能源利用率為91.3%,同比下降5.5個百分點。受疫情因素影響,甘肅二季度用電量同比減少0.1%。同時,上半年甘肅新能源集中并網規模較大,新能源新增裝機達到303萬千瓦。在本地消納空間受限及新能源裝機快速增長雙重因素下,新能源利用率有所下降。

二季度季度行業動態

以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地加快推進。

動態:以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地規劃建設總規模約4.55億千瓦,其中第一批基地項目已全面開工建設,第二批基地項目已經印發,主要布局在內蒙古、寧夏、新疆、青海、甘肅等地區。同時,“十四五”規劃中確定的7個陸上新能源基地、2個水風光一體化基地及5個海上風電集群基地也正抓緊推進實施方案編制。

觀點:以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地是推進我國生態文明建設的重要舉措,也是實現綠色能源大規模輸送、增強能源安全保障能力的重要體現,因此規劃建設新能源大基地將是“十四五”時期新能源的發展重點。在基地項目規劃建設過程中,應加強以大型風光基地、周邊清潔高效煤電、特高壓輸電線路為核心要素的新能源供給消納體系建設。充分發揮基地項目在能源供應保障及綠色低碳轉型方面的作用,推動國家級、大規模、高比例、安全可靠的新能源供給消納“新體系”構建,支撐雙碳目標實現。

部分省市分布式光伏開發消納承壓。

動態:近年來我國東部地區分布式光伏快速發展。當前,分布式光伏新增規模已超過集中式光伏。規模擴大后,對電力系統運行的影響日益顯著。同時,在并網消納、投資收益、新業態模式等方面逐漸暴露出一些問題。

觀點:在并網消納方面,大規模發展分布式光伏將增加部分地區的系統調峰壓力,引起輸配電網與分布式光伏在建設布局、規模、時序上不協調的問題,同時會對電力系統的安全穩定運行帶來較大挑戰。在投資收益方面,今年5月出臺的河南輔助服務市場規則征求意見中,將分布式光伏納入輔助服務市場新能源調峰費用分攤主體,6月出臺的山東現貨市場規則征求意見中,將分布式光伏列為現貨市場偏差費用分攤主體,從側面反映了分布式光伏并網消納面臨的問題。后續建議進一步加強規劃和政策的引導,合理疏導分布式光伏發展引起的系統成本。

新能源開發利用經濟性需引起高度重視。

動態:光伏上游材料價格持續上漲,硅料價格從2021年年初的8萬元/噸上漲至31萬元/噸,光伏電站投資成本從2021年的4.15元/W上漲至約4.5元/W,對光伏行業投資開發造成了一定影響。另外,近期山西電力現貨市場結算結果顯示,今年1~5月部分光伏電站上網電價降至不足0.2元/度,引發光伏企業虧損,需引起關注。

觀點:在市場化消納的大趨勢下,光伏上網電價面臨下行壓力,光伏電站需要承擔輔助服務費用等額外成本,上游價格上漲壓力更加難以向下游電力行業疏導,光伏企業面臨著投資、建設、運營等多方壓力,不利于整個行業健康穩定高質量發展。同時市場化消納客觀上導致收益部分降低,新能源開發企業面臨較大的投資和經營壓力。為促進光伏行業健康發展,建議做好多晶硅與光伏產業的頂層設計和長期規劃,加強上下游產業鏈的協同配合,避免“一哄而上、一哄而下”盲目發展,確保產業鏈的安全可控。

壓縮空氣儲能應用不斷推進。

動態:世界首個非補燃壓縮空氣儲能電站—江蘇金壇6萬千瓦鹽穴壓縮空氣儲能國家試驗示范項目成功并網,成為新型儲能技術發展的里程碑。國內單機規模最大的壓縮空氣儲能項目—湖北應城30萬千瓦壓縮空氣儲能項目正式開工,建成后將在非補燃壓縮空氣儲能領域實現單機功率世界第一、儲能規模世界第一、轉換效率世界第一。

觀點:壓縮空氣儲能具有本質安全性高、選址靈活、儲存成本較低、生態影響小等優點,是大規模新型儲能發展的重大方向之一,但同時也需要在非鹽穴儲能技術、高效轉換技術等方面加快技術創新突破。

下季度消納形勢研判

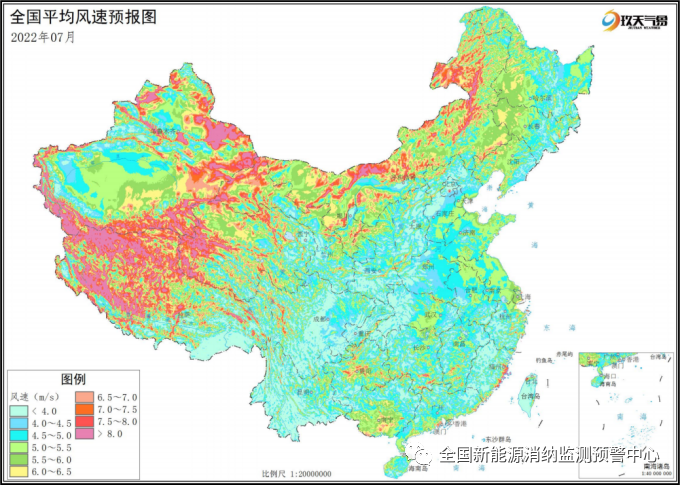

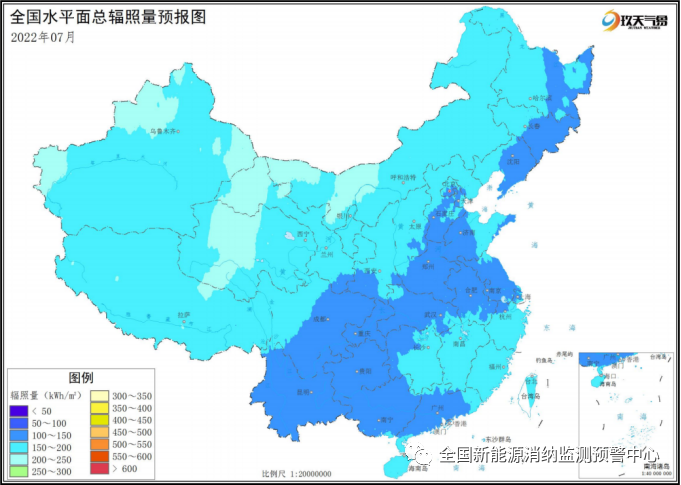

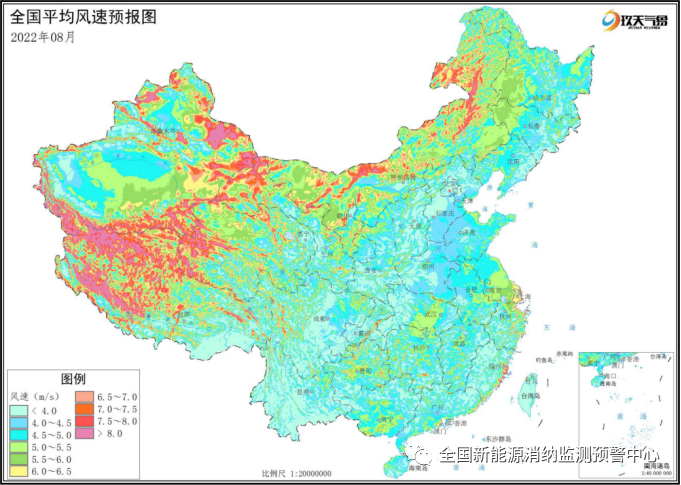

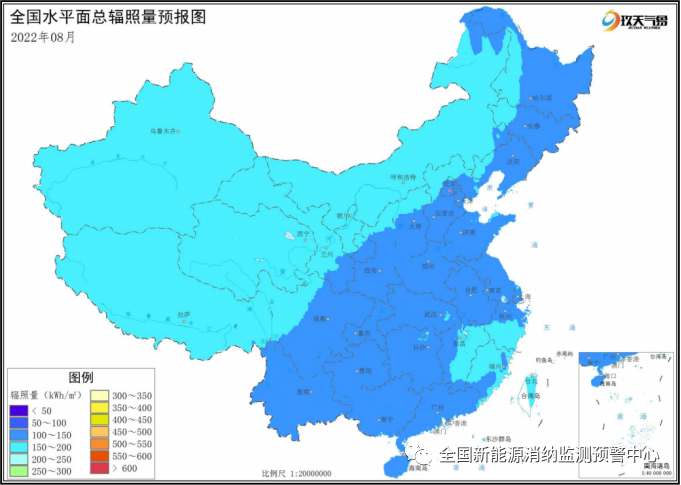

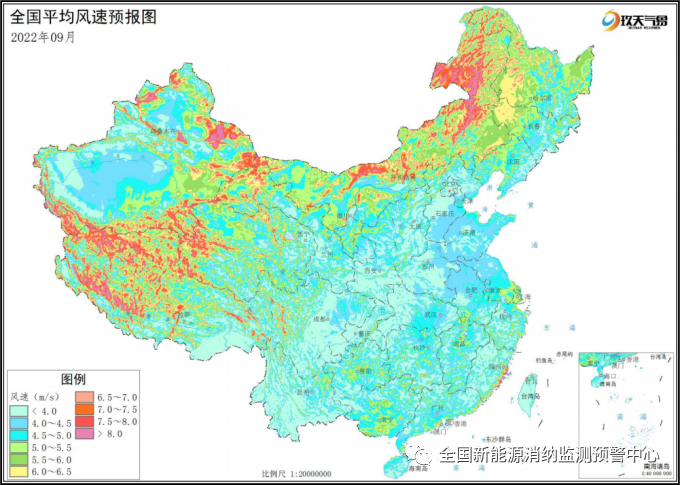

三季度,全國大部分地區平均風速隨月份增加呈減小趨勢,平均水平面總輻照量隨月份增加呈減小趨勢。

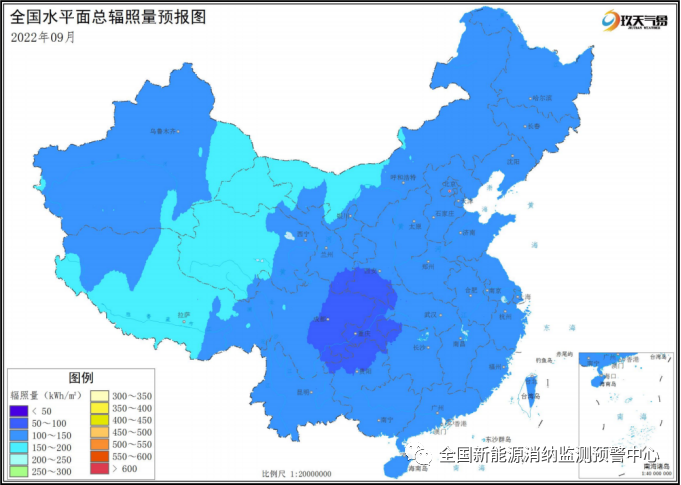

7-9月,在風能方面,全國大部分地區平均風速呈減小趨勢,三北地區的大風區域風速進一步減小,江南南部及沿海等地風速呈增大趨勢。在太陽能方面,全國大部分地區水平面總輻照量呈現減小趨勢,平均水平面總輻照量低值區主要位于四川以東、秦嶺淮河以南的大部分地區,高值區主要位于內蒙古西部、甘肅西部、新疆東部和青海西部地區。

隨著“三地一區”國家大型風電和光伏發電基地項目陸續并網投產,下半年北方地區風光新增裝機比重較大,部分區域消納壓力進一步加大。

特別是內蒙古、陜西、青海、甘肅、吉林等省份,隨著第一批風光大基地陸續投產,風電和光伏發電裝機規模將大幅增加,風光發電量占比將進一步提升。新能源發電量以就地消納和依托存量通道外送消納為主,在本地消納空間有限的情況下,消納壓力進一步增大,需重點關注此類省份的新能源利用水平。

(附圖數據來源:中國氣象局風能太陽能資源中心)

來源:全國新能源消納監測預警中心