文|偲睿洞察 寇敏

編輯|Emma

智能手機的潮起潮落,帶動著一批光學廠商的命運。

曾經(jīng),手機出貨量狂奔,以及搭載的攝像頭數(shù)量增加、方案升級,讓光學廠商賺得盆滿缽滿。

一度,大立光的毛利高達70% ,讓蘋果都不得不出手打壓,引入玉晶光和Kantatsu與之抗衡;安卓系,一邊聯(lián)手果鏈廠商進擊高端市場,一邊,造福了舜宇光學、聯(lián)創(chuàng)電子等后起之秀。

然而,好時光不再。2022年全球智能手機市場增速持續(xù)低迷,光學廠商們也要尋求新的增長天地了,簡單來說,兵分三路:

強如大立光、舜宇光學等,在手機市場極度內(nèi)卷,分食存量市場;

近兩年火爆的元宇宙內(nèi),歌爾十年布局、一家獨大,奮斗成VR賽道的百億贏家;后面緊跟一眾后來者,跟著手機時代綁定的“大腿們”轉(zhuǎn)向AR/VR,虎視眈眈;

車載市場為光學廠商們打開了另一片天地,但在這個需要提前卡位的市場,有人缺乏耐力在爆發(fā)黎明前退出,還有人頭鐵直接發(fā)力智能駕駛,但奈何資金不夠被迫轉(zhuǎn)向……反倒是,手機時代的安卓系光學龍頭舜宇光學和名不見經(jīng)傳的聯(lián)創(chuàng)電子,在運氣和實力加持下,坐上了車載光學的頭兩把交椅。

從智能手機到VR再到車載,光學廠商們在尋求新市場的路途中,考驗的是戰(zhàn)略眼光、選擇時機及耐力,但也有很大的運氣成分。

一場轟轟烈烈的大遷徙已經(jīng)開始。

01 手機市場:極度內(nèi)卷,流血或離場

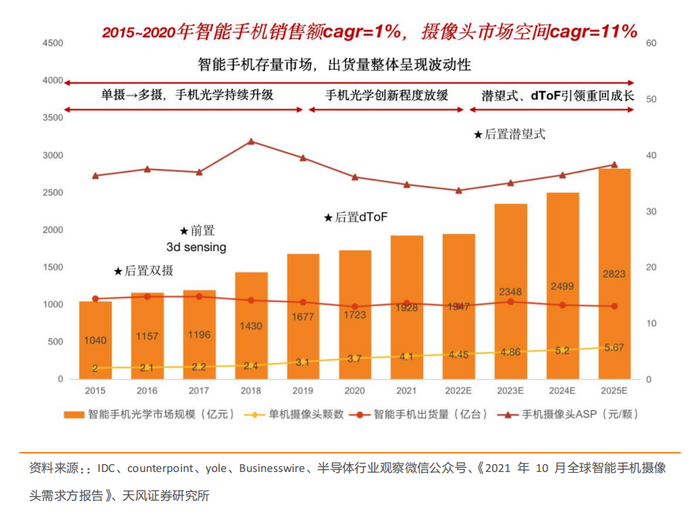

后智能手機時代,隨著手機增量見頂,手機光學市場蛋糕縮水,廠商們的日子相當難過。

為了在存量市場搶肉吃,各大光學廠商也顧不得顏面,價格戰(zhàn)、專利戰(zhàn)、高端廠商降維搶低端市場等手段輪番上演。

扒開蘋果和安卓系手機光學供貨商名單,大立光都是當之無愧的首席供應商——2017年數(shù)據(jù)顯示,大立光在蘋果、安卓鏡頭中分別占據(jù)68%、42%的市場份額,這之后,歷代iPhone主力機中,都少不了大立光的身影。

大立光本想穩(wěn)坐高端局,干最少的活,賺最多的錢。

2020年10月份的發(fā)布會上,哪怕在手機疲軟、丟失大客戶華為、大立光產(chǎn)能已經(jīng)出現(xiàn)空缺時,董事長林恩平仍堅定地表示——價格與鏡頭規(guī)格聯(lián)動,公司在意的是鏡頭規(guī)格的高低,接單也是由高端往下,毛利率不合理就不會接。言下之意,不會因為現(xiàn)在產(chǎn)能不滿,去接不賺錢的單子。甚至,大立光新建廠的計劃仍在持續(xù)。

畢竟大哥得有大哥的驕傲,然而打臉來得太快——2020 年第四季度大立光合并營業(yè)收入 152.9 億元新臺幣,同比減少17%。2021年初,在市場不景氣及后進者的技術追趕下(大立光率先實現(xiàn)8P量產(chǎn)及9P研發(fā),但是大陸廠商舜宇光學實現(xiàn)了7P量產(chǎn),大立光技術邊際效應遞減),大立光破天荒加入了價格戰(zhàn)陣營,針對新項目的招標,ASP直接下降30%左右。

降價還不算,為了拿到更多訂單,大立光還在大陸安卓系市場祭出“專利戰(zhàn)”大刀,挾專利以令手機品牌商,順利與榮耀、OPPO、vivo、小米等簽訂LTA,取得高階7P(七片塑膠鏡片)、8P鏡頭全數(shù)訂單,以及50%的6P鏡頭訂單。要知道,大立光只在蘋果惡意打壓它,引入玉晶光時,用過這一招。

然而,盡管光學一哥放下身段,但仍然難掩頹勢。今年二季度,其稅后凈利潤新臺幣49.46億元,季減10.3%,為四個季度以來的低點。同時,林恩平也表示“現(xiàn)在庫存比較嚴重,而且看起來會越來越嚴重,因為手機賣得不好。”

大立光尚且如此,“大陸光學廠商的希望”舜宇光學不得不加速內(nèi)卷,比如,將價格打到極致低。

郭明錤指出,舜宇光學用于兩款iPhone14 Pro的高階廣角7P鏡頭與用于兩款iPhone 14的較低階廣角7P鏡頭,出貨比重分別為50%~60%、55%~65%,大立光與玉晶光的供應比重略相同。

也就是說,舜宇拿下了下半年蘋果手機的訂單大頭,但是,舜宇的廣角7P鏡頭ASP(平均銷售價格),卻比大立光足足低了15%~25%。

如果說,大立光、舜宇等主攻高端市場的廠商還能通過手段在存量市場分得一杯羹的話,其他中小廠的命運就更悲慘了:

時隔一年半,歐菲光還未從“去果鏈”的陣痛中走出,于8月底交出一份相當難看的半年報:營收和凈利潤同比分別下降33.78%和2677.73%,對應實現(xiàn)的歸屬凈利潤約為-8.74億元;

瑞聲科技,受塑膠鏡頭及模組出貨拉動,上半年光學業(yè)務營收同比+24.7%至18.5億,但,價格戰(zhàn)及存貨減值下,二季度光學板塊毛利潤下降4.8%,也就是說,賣貨更多了,賺錢更少了;

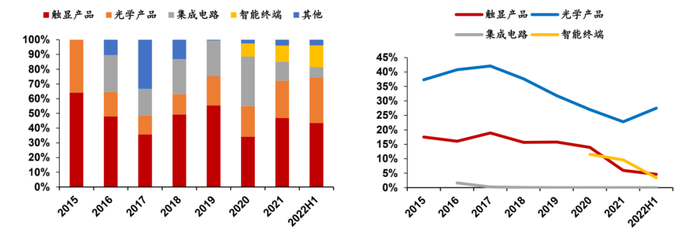

聯(lián)創(chuàng)電子,華為、vivo的光學供應商之一,在手機需求持續(xù)下降的情況下,客戶削減訂單、延遲提貨、產(chǎn)能過剩現(xiàn)象頻出,最新半年報中,光學產(chǎn)品的營收占比微乎其微,毛利潤也從2017年的巔峰一路下滑……

( 圖源:聯(lián)創(chuàng)電子2015-2022H1業(yè)務數(shù)據(jù))

總之,后智能手機時代下,大廠全力內(nèi)卷廝殺,小廠連湯都喝不著。手機市場沒有夢想,光學廠商們紛紛遷移,尋求另一片廣闊的天地。

02 元宇宙:不大的市場,先占坑要緊

回顧虛擬現(xiàn)實技術發(fā)展歷程,幾個重要時間節(jié)點是:

2012~2014年,起步階段,谷歌推出智能眼鏡產(chǎn)品,開啟大眾對于虛擬現(xiàn)實技術的關注度熱點;

2015年~2017年,風潮階段實現(xiàn)AR/VR商業(yè)化,索尼 PS VR、HTC Vive、Oculus Rift 三大典型產(chǎn)品推出,但是由于硬件體驗及產(chǎn)品生態(tài)都不完善,大小公司的AR/VR 項目都遇冷;

2018~2019年,市場調(diào)整(大浪淘沙)階段,微軟 、谷歌、華為等大公司VR產(chǎn)品上市,但也有英特爾、ODG等VR項目解散;

2020年至今,起飛發(fā)展階段,2020年 Meta Quest 2銷售突破千萬量級;同時,2023年,蘋果入局,點燃行業(yè)和大眾熱情,有望推動AR/VR行業(yè)高速成長。

短短八年時間,AR/VR 產(chǎn)業(yè)就迎來了快速商業(yè)化,而,光學成像系統(tǒng)作為為AR/VR設備提供沉浸感及提升佩戴、視覺舒適度的關鍵,理論上,也應該迎來和智能手機一樣的大爆發(fā),但,事實上還差得遠。

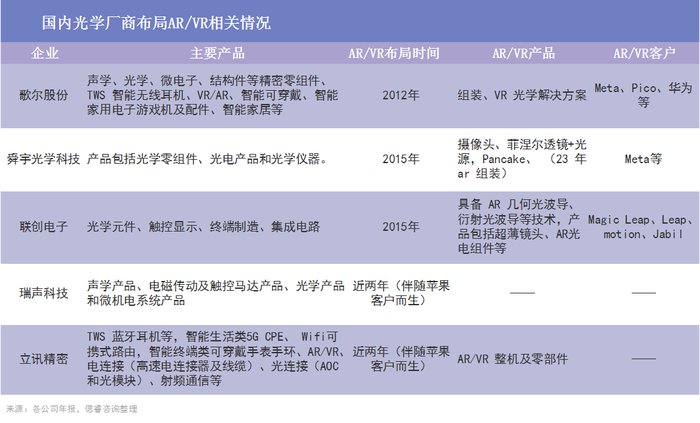

我們盤點了當下國內(nèi)光學廠商布局AR/VR 的相關情況,在國內(nèi)外一眾布局AR/VR的光學廠商中,我們發(fā)現(xiàn):

①行業(yè)發(fā)展的關鍵節(jié)點,正好將廠商劃分為三梯隊:歌爾2012年最早入局,獨占第一梯隊;2015年,第二波風口期,舜宇光學進入,成了二梯隊選手;2020年開始,Meta放量,立訊精密、瑞聲科技等隨風而動,努力追趕。

②三梯隊彼此間規(guī)模差距很大:歌爾股份從去年下半年開始,AR/VR成為第一大主營業(yè)務,今年上半年相關營收248.1億,同比翻倍;而于上一波VR浪潮布局的舜宇光學,2021年AR/VR相關營收13.4億,同比增長123.3% ;第三梯隊選手,雖聲稱自己早就布局AR/VR產(chǎn)業(yè),甚至,和不少客戶(但不便透露)達成合作,還未在營收上看到業(yè)務體現(xiàn)。

那么,光學廠商為何在AR/VR行業(yè)呈現(xiàn)如此大方差?

答案藏在歷史戰(zhàn)略選擇中。

在AR/VR行業(yè)沉寂的前十年,多數(shù)廠商并未像歌爾那樣在行業(yè)起步階段就布局,以及投入較多精力和成本,甚至,直到今天,光學廠商對于AR/VR的布局還建立在大客戶業(yè)務發(fā)展的基礎上:

比如,立訊精密的AR/VR/MR 業(yè)務伴隨蘋果而生,甚至還多次在投資者交流中強調(diào),盡管公司目前還沒有量產(chǎn)相關產(chǎn)品,但是不會缺席,公司的大客戶綁定策略也決定了公司相關業(yè)務只會伴隨著蘋果成長;

又比如,中國臺灣光學雙雄之一的玉晶光,盡管其近年也拿下索尼、臉書Oculus等VR設備鏡頭訂單,但是,去年年底傳出其拿下蘋果AR/VR 訂單后,才專門在廈門購地百畝擴產(chǎn),同時,今年4月,其董事長陳天慶表態(tài)“預計三、五年后,非手機鏡頭(AR/VR及車載鏡頭等產(chǎn)品)的營收占比可以拉高至三至四成。”

如果說,玉晶光等光學廠商是等到有大客戶蘋果訂單保底才開始有所動作的話,那么,歌爾十年前入局VR的戰(zhàn)略選擇,多少有點“一枝獨秀”了。當然,能成功做起來也有一些運氣的加成。

眾所周知,歌爾最初是通過聲學部件切入果鏈的,甚至,在成為蘋果供應商短短兩年時間,在2012年揚聲器出貨量就力壓恩智浦等對手,僅次于揚聲器霸主AAC。

然而,值得注意的是,歌爾切入果鏈的同時,也在積極探索光學第二曲線。比如,為主動式3D眼鏡廠商提供光學代工方案,又為精密模具行業(yè)龍頭中國臺灣古崧精密提供鏡頭。

巧的是,2015年,索尼大廠找上門。

一是索尼這邊,VR剛起步,無論是行業(yè)關注度還是出貨量都不太景氣,索尼尋求廠商代工VR設備,但被一些臺資大廠,如富士康、和碩等以體量小、成本大為由拒絕;二是歌爾這邊,正值全力開辟第二曲線之時——其光學方案在部分小眾領域,如3D眼鏡已經(jīng)市占率第一,但在手機、智能穿戴設備等大眾化領域,還沒有立穩(wěn),迫切需要綁定大客戶,更何況索尼是自己3D眼鏡的老客戶。

雙方各取所需、一拍即合。

歌爾為了索尼下足了功夫:①與索尼以JDM模式聯(lián)合開發(fā),索尼畫圖、歌爾負責實現(xiàn);②投入與收購,2014年,歌爾合作投資的歌菘光學正式成立,專注于相機、手機及VR用鏡片的研發(fā)和制造。2015年收購丹麥音頻技術公司AM3D,獲得了3D音效增強和3D環(huán)繞音效算法能力;③2015年3月成立專門的VR公司PICO(2021年9月正式被字節(jié)收購)……

直到今天,盡管歌爾的VR業(yè)務獲得了可觀的營收,但背后的心酸也是真的——干最累的話,拿很少的錢。

毛利率數(shù)據(jù)最能說明現(xiàn)實:今年上半年,歌爾以AirPods為代表的的智能聲學整機業(yè)務,毛利率為9.12%,而歌爾給Meta代工quest 2的凈利率大概5%左右,這個是指包括了歌爾自供的一些零部件,比如聲學,光學部件和機器外殼等,如果只考慮純代工的話,凈利率肯定不到5%。

另一方面,投入產(chǎn)出差距巨大。比如,在和Meta的合作中,歌爾為Meta配備了3000人規(guī)模工程師,Meta方僅1000人,但從對設計價值的貢獻而言,歌爾與Meta二八開,設計專利歸Meta,歌爾僅有制造專利。

最后,技術壁壘也非牢不可破。據(jù)雪球調(diào)研紀要披露,選中VR光學供應商后,品牌方只需要教其3個月,VR產(chǎn)品的良率就能達到60%,也即,行業(yè)潛在競爭者威脅不小;同時,歌爾自己花了一年時間實現(xiàn)良率從60%到90%的提升,意味著后進者也不是不行。

總得來說,在VR領域十年磨一劍的歌爾付出了很多,才有了2022年上半年VR相關業(yè)務的248億營收。其與后來者拉開差距,固然有實力因素,也有行業(yè)需求加成——據(jù)調(diào)研紀要披露,在VR單產(chǎn)品銷量1000萬臺以內(nèi),品牌方不太有動力找二供,找的話也最多分10%-20%份額出去。

也就是說,市場還不大,先占坑為王。

而后來者們,遲遲入局,除了行業(yè)還沒爆發(fā),更重要的一點是,在歌爾全身心發(fā)力VR之時,他們選擇了站隊車載光學,一個體量更大、確定性更強的市場。

而這也正是公司戰(zhàn)略選擇的成本與代價——在舜宇光學、聯(lián)創(chuàng)電子、歐菲光等廠商紛紛發(fā)聲布局VR產(chǎn)業(yè),或者拿出數(shù)十億的小成就時,歌爾VR產(chǎn)業(yè)已轉(zhuǎn)化為第一大產(chǎn)業(yè);而當前者紛紛高調(diào)宣布成為車載光學市場第一,ADAS市場龍頭時,歌爾似乎也只能弱弱地表示一句“正在大力布局車載市場”。

03 車載市場:除了實力,運氣也很重要

智能手機之后,光學廠商的第二春——AR/VR與車載存在極強的“二選一”現(xiàn)象:無論是“VR派”歌爾股份,還是在車載突圍、但VR市場沒啥存在感的聯(lián)創(chuàng)電子,亦或是“中間派”舜宇光學,盡管橫跨兩大領域,甚至在車載市場做到了市場第一,但兩大領域營收不過四五十億,體量不及歌爾VR營收的零頭。

在打江山階段,選定一個,就很難兼顧另一領域的發(fā)展了。

然而,在選擇哪一春時,都是一場極具運氣的選擇和競賽。

首先,要認識到的是,與VR產(chǎn)業(yè)相比,手機光學廠商進入車載光學市場跨度更大。因為,對于手機廠商來說,打造一款 VR/AR (特別是VR)產(chǎn)品并非難事——智能手機與 VR/AR 產(chǎn)品原本供應鏈重合度就高,如處理器、顯示屏(VR)、RAM、ROM、IC 電源管理等核心零配件。一般只要資金到位,代工廠商可以做一整套方案,品牌商貼牌即可使用。

而當上游手機廠商開始做VR產(chǎn)品時,光學供應鏈們自然而然就順勢遷移,而且不愁訂單,比如玉晶光、立訊精密等,隨著蘋果MR產(chǎn)品的發(fā)布,將迎來一波確定的投資與收入。

但是,車載光學則是一個跨界領域,從最早的汽車倒車影像和行車記錄儀,到如今的自動駕駛浪潮下,各種攝像頭及激光雷達的爆發(fā),從技術到客戶都是全新的嘗試和體驗。

有多新呢?新到現(xiàn)在全球車載攝像頭鏡頭市占率第一的舜宇光學進入車載領域純屬偶然。

2004年時,德國一家企業(yè)找到舜宇集團,想要合作一批裝在汽車上的鏡頭,還處于創(chuàng)業(yè)期的舜宇滿口答應,畢竟自身就是做鏡頭的,但公司內(nèi)部沒有人想過用在手機和汽車上的鏡頭完全是兩回事。

結(jié)果自然是,產(chǎn)品不行——各項測試都不合格,鏡頭出現(xiàn)了破損、圖像變模糊、表面出現(xiàn)腐蝕等問題,為了履行合約,舜宇集中力量,克服技術難題,甚至用“笨辦法”來解決鏡頭的穩(wěn)定性,即將好的鏡頭拆裝三遍,只有連續(xù)三次檢測都是好的鏡頭,才允許出貨。

隨后兩年,在各項技術問題和品質(zhì)安定性問題逐步得到解決之后,2006年舜宇光學首款裝在高端豪華車上的車載鏡頭終于進入量產(chǎn)。

正如,舜宇進入車載的故事揭示的一個現(xiàn)實是——車載鏡頭和手機鏡頭有著天壤之別:智能手機要求的是低成本、快速迭代,而安裝在車身四周,長期日曬風吹雨雪淋的車載鏡頭,則要求更好的安全性和穩(wěn)定性,而正因如此,車載鏡頭廠商進入需要長達3~4年的車規(guī)認證,自然就易形成先發(fā)優(yōu)勢。

老二聯(lián)創(chuàng)電子進場,也多少有點運氣的成分。

這種運氣一是來自對手的“白給”。

從2014年至2019年,特斯拉車載鏡頭首席供應商始終是大立光。但自動駕駛不火、出貨量不高,大立光苦熬5年,沒賺到大錢。于是宣布,2019年7月起,現(xiàn)有訂單生產(chǎn)完后就不再供貨汽車廠商,就連特斯拉下單也遭婉謝。

歷史弄人,誰能想到,大立光宣布退出車載還不到一年,2020年9月智能駕駛汽車滲透率就突破了5%,進入行業(yè)拐點,量價齊升。

所謂“神仙打架,凡人撿漏”。大立光退出車載市場,集中力量和舜宇在手機市場廝殺。聯(lián)創(chuàng)電子趁機撿了漏。

這很大程度上得益于第二大運氣——技術路徑的選擇。前文提到車載對于鏡頭的技術要求,而當時在手機市場打不過的聯(lián)創(chuàng)電子,只能選擇運動相機領域發(fā)展,多年為GoPro、大疆等公司供貨,而巧的是,公司原有的運動相機高清廣角鏡頭與車載主要用的是高清廣角鏡頭,技術相仿,況且聯(lián)創(chuàng)還在模造玻璃行業(yè),一口氣干到了全球老二;

入局次年,和臺企拒絕索尼一樣,因體量小而頻頻被拒的特斯拉,遇到了有技術基礎找新藍海的聯(lián)創(chuàng),兩者火速合作,甚至將上車時間從三年以上壓縮到兩年。

至2021年,在抱上Mobileye、華為等大腿后,聯(lián)創(chuàng)甚至變更募投資金使用計劃,將原來計劃投資高端手機鏡頭的3.88億元全部用于車載光學鏡頭影像模組。

此時回過頭的大立光于2021年宣布重新進入車載市場;2015年開始,早早布局智能駕駛的歐菲光,在手機業(yè)務被踢出果鏈后,造血能力不足,只能退而求其次,轉(zhuǎn)向車載光學,試圖拼一個“造血業(yè)務”,可謂是“起大早趕晚集”;玉晶光仍在蘋果的照拂下,一句“非手機鏡頭業(yè)務發(fā)展突破三到四成”撲朔迷離……

總之,回頭看這場后智能手機光學標的的大遷徙,讓人不禁唏噓,在這場戰(zhàn)略定力與運氣成分更多的競賽中,光學領域已形成大洗牌。

如果說前半段比賽中,運氣成分占30%,那么下半場,起跑線已難改,一場耐力與實力的角逐賽即將開始。