文|巨潮 謝澤鋒

編輯|楊旭然

新能源汽車賽道新舊交替,爭伐不斷,行業(yè)格局顯然并未穩(wěn)固。

新的造車勢力還在不斷涌現(xiàn),江湖座次重新排列,乃至于前浪被拍在沙灘上。

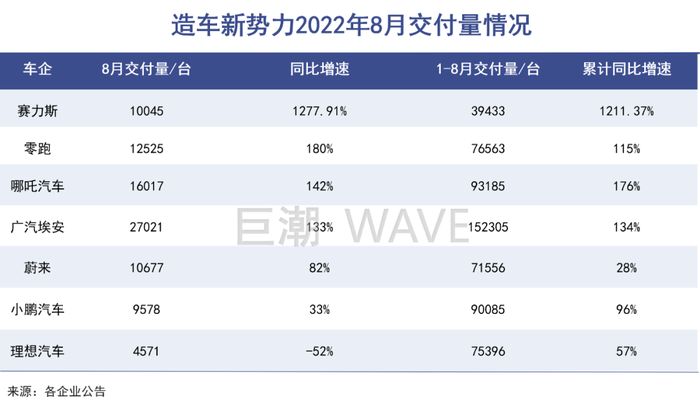

從8月份公布的銷售數(shù)據(jù)來看,“蔚小理”全部跌出前三,華為加持的賽力斯馬力全開,8月交付量首次突破萬輛,同比暴增近13倍;

最令人意外的當(dāng)屬“行業(yè)老明星”理想,其8月交付量同比和環(huán)比均“腰斬”,當(dāng)月交付僅4571輛,不到賽力斯的一半,不及廣汽埃安的零頭。

賽力斯和理想的一上一下引人注目。在華為的傾力支持下,賽力斯產(chǎn)銷兩旺,而理想則處于車型青黃不接之時,在這個“斷檔期”,被賽力斯反超。

當(dāng)前的新能源汽車,就像曾經(jīng)的智能手機(jī)。當(dāng)年智能機(jī)替換功能機(jī)的時代浪潮中,新資本、新玩家層出不窮,但華為可以憑借其強(qiáng)大的技術(shù)實力、品牌影響力、產(chǎn)品力和渠道能力后來居上。

這樣的故事,似乎正在新能源汽車的江湖中重新上演。

01 華為反擊

今年以來,憑借華為的“撐腰”,賽力斯(原小康股份)可以說是麻雀變鳳凰。

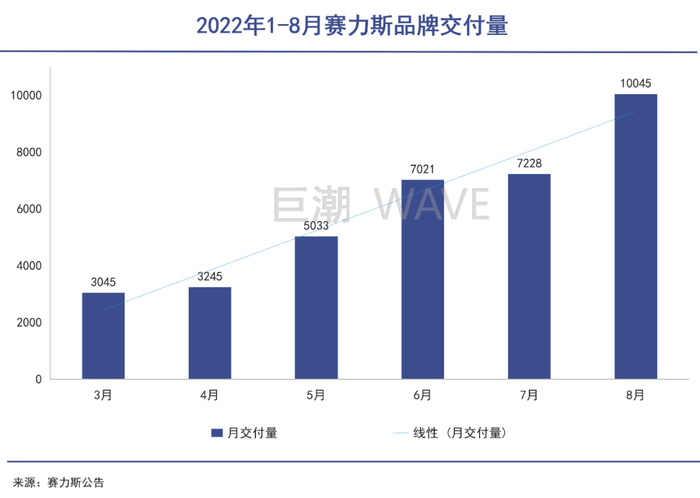

8月份,賽力斯與華為合作的問界品牌交付10045量,同比暴增1277.91%;1-8月共交付39433量,同比增長1211.37%,問界由此創(chuàng)造了國內(nèi)新能源汽車品牌單月破萬最快記錄。

華為智能終端事業(yè)部對賽力斯可謂傾囊相助,從前期設(shè)計到后期銷售,幾乎由華為一手操辦。華為的手機(jī)團(tuán)隊、軟件工程師都參與了問界M5的設(shè)計。

有了M5打前站,雙方馬不停蹄拿出了問界M7,不僅創(chuàng)造了發(fā)布51天即交付的行業(yè)記錄,更是距離問界M5的交付僅僅4個月時間。

從產(chǎn)品設(shè)計來看,問界M5、M7直接面向的對手就是理想ONE和理想L9,而且價格更低,更具性價比。問界M5售價25.98萬元-33.18萬元,理想ONE全國統(tǒng)一零售價為34.98 萬元;問界M7售價31.98萬元—37.98萬元,理想L9則高達(dá)45.98萬元。

理想聚焦新能源SUV,主攻有孩家庭,而擁有華為光環(huán)的問界也俘獲不少同類型的消費(fèi)者。華為不但為問界提供三電、智能座艙、智能駕駛等ICT解決方案,而且還開放華為線下門店來售賣小康的汽車。余承東也不遺余力地為其吶喊助威。

問界M7發(fā)布會上,余承東和賽力斯創(chuàng)始人張興海同臺亮相,余承東再現(xiàn)“大嘴”本色:“問界M7要超過埃爾法、所有的豪華車、高端車、MPV。希望AITO問界品牌月銷早點超過2萬臺,將來做到更多,單月做到4萬臺、5萬臺。”

M7隨即交出了“2小時訂單破萬、4小時訂單破2萬”的預(yù)定效果。

與問界貼身肉搏,再加上自身產(chǎn)品周期原因,理想不幸成了華為盟軍戰(zhàn)績的注腳。但華為的同盟軍不止于賽力斯,北汽極狐、長安阿維塔都可稱得上華為陣營,還有奇瑞、江淮等也即將登陸戰(zhàn)場。

華為盟軍厲兵秣馬,新車不斷上市,規(guī)模越來越大,潛在對手越來越多。需要被迫面對這個軍團(tuán)的車企不止理想一家。按照余承東此前規(guī)劃的,到今年底,“華為要用一千家店來賣車,每家門店每月賣30臺,今年將挑戰(zhàn)30萬臺的銷售目標(biāo),合作車企預(yù)計年銷售額達(dá)到千億元。”

按照2021年銷量排名,30萬臺僅次于比亞迪和特斯拉中國,是理想年銷量的3倍多。

可以預(yù)見的是,理想的“失寵”,或許只是造車新勢力陣營分化的開端,你追我趕、彼衰此盛的競爭不會停止。

02 理想大難題

這個8月,對于理想來說有些尷尬。

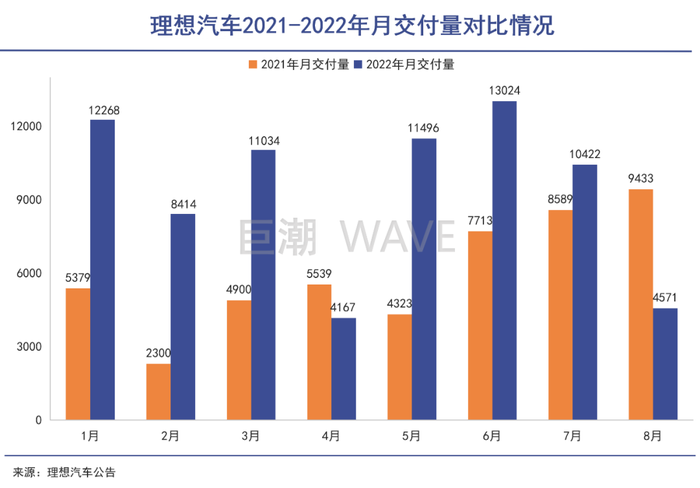

一個月下來,僅交付新車4571輛,同比重挫51.54%,環(huán)比下滑56.14%,同比環(huán)比雙降。

比起今年巔峰時期單月超1.3萬臺的交付量,這個數(shù)字直接跌去了約三分之二。而且,理想汽車還是8月份唯一一家同比負(fù)增長的新能源車企。這對于曾經(jīng)的新勢力明星來說有些難看。

行業(yè)內(nèi)的企業(yè)家們,對于這種殘酷的競爭基本上都有清醒的認(rèn)識。

隨著哪吒、廣汽埃安、極氪、零跑等品牌開始發(fā)力,嵐圖、智己等新秀不斷崛起,傳統(tǒng)三強(qiáng)“蔚小理”的市場份額被不斷蠶食。

特別是賽力斯與華為的聯(lián)盟,連續(xù)推出爆款車型問界M5和M7,這兩個車型正好與理想ONE和L9形成直接競爭,且都是增程式,直接搶奪原本屬于理想的主陣地。

而在產(chǎn)品類型方面本就局促的理想,正處于車型迭代換擋的時期。

作為理想汽車打拼市場的“老臣”,理想ONE已經(jīng)“服役”近三年半,并將于10月正式退休停產(chǎn),它的“平替”車型理想L8將于11月發(fā)布。李想也在與網(wǎng)友互動時表示:“等L8的,現(xiàn)階段就別買理想ONE了”。

在二季度財報溝通會上,李想就坦言目前理想ONE新訂單增速有所放緩。“理想正處在老款車型理想ONE和新款車型理想L9交付前的空檔期,有很多人要試駕理想ONE,但到店試駕L9后轉(zhuǎn)化成了L9用戶。”

不過由于川渝地區(qū)限電的影響,理想在四川綿陽的增程器工廠供應(yīng)延遲,理想L9被迫延期至8月30日才開啟交付。

理想一直是新能源造車新勢力中的“另類”,創(chuàng)始人李想曾一度堅持以“一款產(chǎn)品甚至一個配置打天下”,還另辟蹊徑地選擇了增程式路線。

這一策略解決了人們購車時的“選擇焦慮癥”,更切入有孩子的中產(chǎn)家庭這一細(xì)分市場,理想成功以“奶爸車”出圈。面對日益激烈的競爭,理想繼續(xù)聚焦有孩家庭,并計劃拿出更加多樣的產(chǎn)品。

但硬幣的另一面,一旦有友商推出相同價位、同等車型的產(chǎn)品,理想的市場份額就不免被瓜分,且沒有其他車型的緩沖余地。

根據(jù)規(guī)劃,理想目前的困境將在2023年徹底緩解。其將推出3款新車,包括一款增程式,一款純電,一款價格下探至20-30萬區(qū)間的中型車。按照李想的說法,“我們的產(chǎn)品措施和iPhone 相似,在不同的價位對不同的消費(fèi)進(jìn)行精準(zhǔn)配對。”

顯然,李想已經(jīng)認(rèn)識到單一的產(chǎn)品極容易被友商模仿甚至反超,也極容易陷入到產(chǎn)品青黃不接的狀態(tài)里。面對有技術(shù)、品牌、供應(yīng)鏈多重支撐的華為盟軍,李想遭遇的是前所未有的直接競爭和大難題。

03 跨界蠶食

華為也好,理想也罷,中國汽車的蓬勃脫不開全球汽車產(chǎn)業(yè)的時代變遷。

在這百年征程中,汽車行業(yè)的全球化進(jìn)行了復(fù)雜的專業(yè)化分工,造就了德國博世、采埃孚,日本電裝等零部件巨頭。他們長期站在金字塔頂端,引領(lǐng)世界汽車產(chǎn)業(yè)發(fā)展方向。

如今距離第一輛福特T型汽車問世一百年后,新一輪技術(shù)革命和產(chǎn)業(yè)風(fēng)暴正重新改寫全球汽車產(chǎn)業(yè)。隨著電動化和智能化深度推進(jìn),“軟件定義汽車”的時代正式來臨。

華為看中了這個變化。憑借強(qiáng)大的ICT業(yè)務(wù)能力,與車企進(jìn)行深度合作。

賽力斯就是典型中的典型。按照張興海的話來說,“賽力斯與華為的跨界合作開創(chuàng)了行業(yè)先河,雙方聯(lián)合設(shè)計、聯(lián)合制造、聯(lián)合銷售以及聯(lián)合服務(wù)。”

對于華為來說,遭受高端芯片制裁后,手機(jī)業(yè)務(wù)被迫縮減,汽車業(yè)務(wù)成了挑大梁的重任。

近期任正非在內(nèi)部講話中,重點提及了智能汽車:

任正非口中的“關(guān)鍵部件”主要指ICT技術(shù),涵蓋車機(jī)智能系統(tǒng)、智能駕駛技術(shù)等;強(qiáng)大而又廣泛的品牌影響力,以及覆蓋全球的渠道體系。

智能化層面,問界采用了華為鴻蒙OS智能座艙,包括車機(jī)系統(tǒng)、音響、語音識別、快充、地圖導(dǎo)航、音響均出自華為之手,還能和華為智能設(shè)備無縫銜接。問界還搭載了HUAWEI DriveONE純電驅(qū)增程平臺。

長安阿維塔和華為的合作則更加偏向于“技術(shù)流”,采用了華為全棧智能解決方案,標(biāo)配AVATRUST超感系統(tǒng)、AVATRUTH超算系統(tǒng)、AVATRANS智能領(lǐng)航系統(tǒng),搭載雷達(dá)、攝像頭、智駕傳感器,自動駕駛芯片算力能達(dá)到400Tops。

渠道方面,華為與賽力斯的合作初期,即表示要借助華為覆蓋在全球的高達(dá)6萬個零售網(wǎng)店賣車,彌補(bǔ)手機(jī)銷量的下滑。

李想曾透露,一個城市有理想門店和沒有門店,市場占有率相差可達(dá)到8倍,足見實體門店對汽車銷量的影響之大。

截至今年8月,AITO問界的銷售門店已覆蓋171個城市,線下店數(shù)量700余家,預(yù)計到2022年底,線下門店數(shù)量總計將達(dá)到1200家。比較來看,理想到上半年底僅有257家銷售門店,小鵬有388家,蔚來有402家。

相比手機(jī),汽車的“價值量”要高很多。據(jù)報道,一臺問界M5,經(jīng)銷商能拿到八個點的毛利,賣一輛車能賺近三萬塊,毛利水平相當(dāng)于賣60臺華為手機(jī)。

賣車的另一個好處是不像手機(jī)那樣積壓庫存,主要成本在于購買樣車。一家商場內(nèi)的華為授權(quán)體驗店想要賣車的話,改造成本在可接受范圍內(nèi)。相比“蔚小理”等新勢力新建店面成本要低很多。

在華為深度參與、全鏈路深度賦能的支持下,小康、長安、北汽、江淮、奇瑞這些“老司機(jī)” 在設(shè)計、研發(fā)、生產(chǎn)、品牌乃至銷售環(huán)節(jié)都有機(jī)會重?zé)▋r值,并開始強(qiáng)勢反攻。“蔚小鵬”的市場蛋糕也開始被逐漸蠶食。