文|滿投財經

9月2日,比亞迪(002594.SZ/01211.HK)于官方平臺上發布了8月份的產銷快報。公司8月乘用車銷量為17.4萬輛,同比增長達157.2%,其中純電動車銷量為8.2萬輛,同比增長172.1%,環比增長2.1%;插電混動乘用車銷量為9.1萬輛。同比增長203.1%,環比增長12.4%。近期新車密集上市為公司8月銷量做出較多貢獻,包括漢2022款、海豹、騰勢 D9、唐 EV 等訂單飽滿,預計后續銷量有望繼續提升。

比亞迪在業務上風生水起,股市上卻遭遇了意料之外的沖擊。來自“股神”巴菲特的減持消息直接沖擊了比亞迪的股價,導致公司港股/A股的市值在近10個交易日內快速縮水,最高時跌幅超過20%。持有比亞迪達14年以上的巴菲特做出減持的舉動,這意味著比亞迪“氣數已盡”?公司是否還有投資的價值?

01 “股神”的新舊能源風格切換

根據港交所披露的文件顯示,自8月24日以來,巴菲特通過二級市場累計減持比亞迪股份達到1786萬股,其持有的比亞迪股票數量從2.25億下降至2.07億,占港股總股本的18.9%,較此前下降不到2%。單從減持比例來看,實際上本次針對比亞迪的減持幅度并不算大,考慮到比亞迪在去年的大幅上漲,本次減持從投資角度來說也是正常的利潤兌現。但結合近期巴菲特的其他動作來看,卻似乎又有另一種解讀的可能。

2022年上半年,巴菲特大幅增持了西方石油公司(OXY.US)的股票,其持有倉位自2月以來快速攀升,截至目前擁有1.75億股的西方石油股份,8400萬股的認股權證,以及部分西方石油的優先股。據市場公開數據統計,伯克希爾持有的西方石油股票數量達到28%左右。

而在8月,伯克希爾公司又獲得了美國能源監管機構批準,其持有西方石油公司的股份上限達到50%,預計在不久的將來,巴菲特將完全成為西方石油公司的控股股東。

從巴菲特過往的公開言論來看,股神增持能源股的主要原因在于能源轉型的大背景下,針對傳統能源行業的投資不足,導致能源供應緊缺的情況。而在新舊能源切換的過程中這種緊缺將會持續存在,保證了傳統能源的價值。

而引發能源危機、供電不足的其中一個原因,就是來自新能源的發電產出并不穩定,其技術走向成熟還需要更多的時間。作為一種“不穩定”的產業,巴菲特對于比亞迪股份的減持行為,或許是一種對新能源產業的懷疑與考量。

02 新能源賽道的估值壓力

從另一種角度來說,新能源汽車產業過于膨脹的市場估值,也有可能成為減持比亞迪股份的誘因。

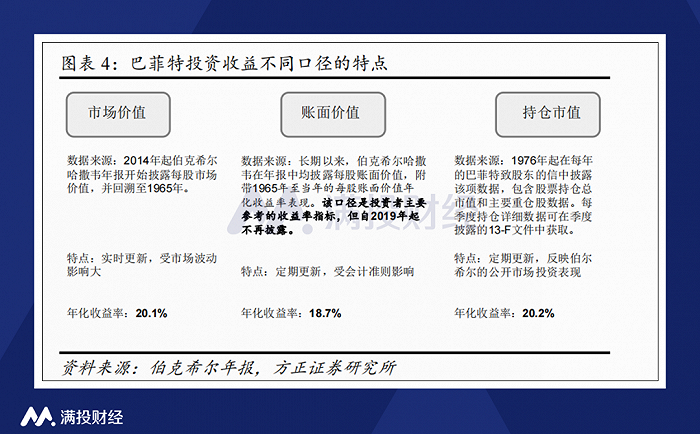

盡管巴菲特一直以注重公司內在價值聞名,但這并不代表他并不關注股票市場的估值表現。從伯克希爾公布的財報來看,巴菲特在投資的前后期所關注的收益計算口徑并不完全相同。在2013年以及此前的財報中,伯克希爾只會披露所投資公司的每股賬面價值的收益率,其關注點只在于公司能夠產生的價值上。但在2014年起,伯克希爾增加了有關每股市場價值的收益率的披露,而在2019年以后,伯克希爾的財報每年只披露每股市場價值的收益率。

從財報的披露情況來看,2018年以后,巴菲特更傾向于使用市場價格來衡量伯克希爾的收益表現,他本人也在對公開場合表示,在放棄使用了54年的賬面價值這一估值指標后,未來將專項關注伯克希爾股票的市場價格。“雖然市場可能非常反復無常,但隨著時間推移,伯克希爾的股價將提供最佳的業績衡量標準”。

站在估值角度來看,以比亞迪為首的新能源汽車經歷了集中性的估值暴漲。單就比亞迪港股來說,其股價在6月28日達到高點333.0港元,較2020年3月低點增長超過10倍。盡管其業務表現依舊亮眼,但在宏觀環境下行的背景下,其估值懷疑與壓力難以被忽略。

03 單車利潤有待進一步提升

8月29日,比亞迪發布了2022年上半年的未經審計的財務業績。報告顯示,2022年上半年 ,公司實現營收達到1506.07億元,同比增長65.71%,其歸母凈利潤達到35.95億元,同比增長206.35%,達到公司此前盈利預告的上限,業績表現相當亮眼。

在上半年國內整體經濟承壓的背景下,比亞迪實現了收入以及利潤的新高,并且成功實現了毛利率和凈利率的同比增長趨勢。22H1,公司毛利率和凈利率分別來到13.51%和2.61%。根據公司透露,雙利率增長的主要原因是公司車型的產品提價,以及高端車型的放量帶來的效果。

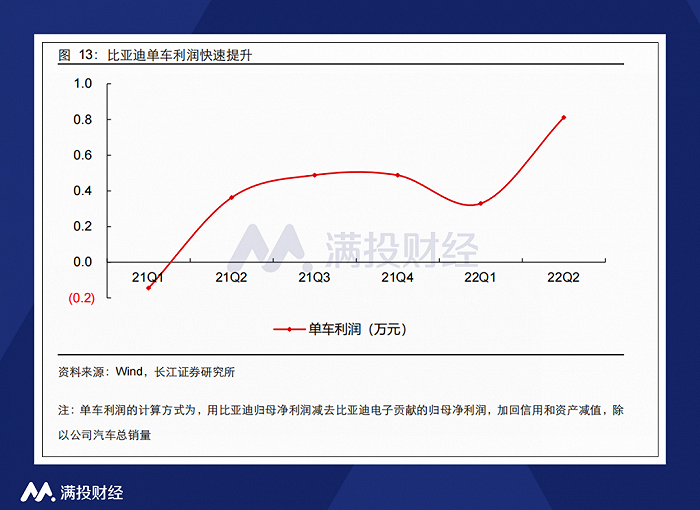

在過去幾年中,比亞迪的新能源汽車業務被詬病最多的環節就是其單車能夠帶來的利潤太低。在2021年全年,其單車利潤僅在4000元-5000元的區間內浮動。2022年一季度,公司單車凈利潤僅為3300元左右。而本季度的單車利潤則明顯有所提升,提升至8000元區間內,預計隨著新車型的發布,公司未來的單車利潤依舊有提升空間。

盡管不斷進步,但相較于特斯拉(TSLA.US)超過1萬美元的單車凈利潤而言,比亞迪在每輛電動車上獲取的利潤可以說得上是相形見絀。這也是國內大部分電動車品牌所面臨的困境,作為國內電動車的龍頭企業,比亞迪超過千億的營收和30多億的盈利足以說明很多問題。國內新能源汽車企業要想突破盈利能力的天花板,其單車成本的改善或將成為關鍵。

從比亞迪今年以來兩次的提價,以及往高端車型發展的產品路徑來看,公司自身也在注重單車利潤的改善。著漢 DM-i/DM-p、海豹、護衛艦 07、騰勢 D9 等新車型放量改善產品組合,公司在2022H2的毛利率有望進一步提升,進一步釋放利潤彈性。

04 寫在最后

由于公司在2022年股價再創新高,巴菲特的減持也可以被看作是一次利用股價波動的變現獲利,不影響其繼續持有比亞迪大量股份的事實。假若巴菲特對于新能源產業的穩定性抱有疑慮,那么后續對比亞迪股份的減持幅度或許還會進一步提升。

但無論事實如何,近期比亞迪股價承壓的風險較高,連帶整個新能源賽道的壓力或許都會加大。在風險偏好下行的背景下,負面消息容易被放大,對于前期估值出現暴漲的板塊更是如此,相關風險需要警惕。