文 | 藍鯨教育 古氘

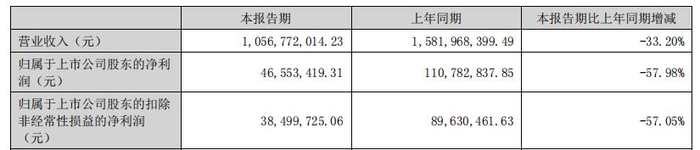

近日,學大教育公布2022年半年度業績,上半年實現營收10.57億元,同比下降33.2%,歸母凈利潤為4655.34萬元,同比減少超過五成。

金鑫回歸不到一年,就遇到“雙減”政策落地。轉型半年,命途多舛的學大教育過得如何?

“至暗時刻”

“K9培訓業務占學大整體營收的40%,在短時間內清零或按下暫停鍵,沖擊是巨大的。這對企業創始人、CEO的考驗極大,是一個關鍵時刻,甚至是至暗時刻。”談及行業政策變化的影響,金鑫在媒體采訪中這樣描述。

此前,學大教育曾經發布公告稱,計劃于今年1月1日起停止開展義務教育階段在線學科教育培訓業務。半年報顯示,公司已經停止K9學科類教培業務。受到行業政策變化和疫情反復的沖擊,上半年公司實現營收10.57億元,同比下降33.2%。期內歸母凈利潤為4655.34萬元,同比減少57.98%。

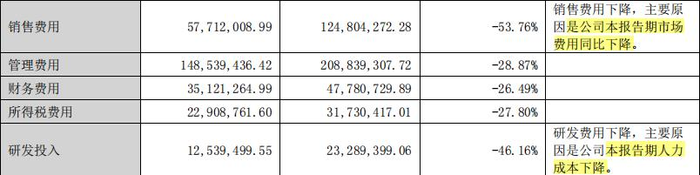

公司能維持正向利潤,主要歸功于對成本的有效控制。報告期內,學大教育的銷售費用、管理費用、財務費用、研發費用為5771.2萬元、1.49億元、3512.13萬元、1253.95萬元,同比分別下降53.76%、28.87%、26.49%、46.16%。公司的營業成本也從上年同期的10.49億元減少29.97%至7.34億元。財報稱,上半年公司嚴格控制企業運營成本,降低費用,縮減不必要開支,維護現金流的穩定。

然而,盡管費用開支得到了有效控制,但現金流難免受到沖擊。受行業政策變化的影響,教育業務預收款減少,導致上半年經營活動產生的現金流量凈額為580.45萬元,同比下降93.12%。截至2022年6月30日,公司的現金及現金等價物余額為7.87億元,而2021年年末為8.67億元。由此看來,即使采取了降本措施,現金端依然承擔了不小的壓力。

更值得注意的是,截至報告期末,公司的短期借款和合同負債分別為11.7億元、4.48億元,光這兩項加起來占總資產的比例就超過五成。而且公司的現金無法完全覆蓋短期借款和合同負債,無疑為經營帶來了更多的風險。

營收利潤雙降、現金流承壓,無法完全覆蓋短期借款和合同負債……經營的壓力正傳導至學大教育的各個板塊。

“巨象”轉身

困局之中,學大教育正打出自救的“組合拳”。

“雙減”政策落地后,公司幾乎每月公布一個戰略合作。2021年9月,學大教育與物靈科技簽署《合資協議》,雙方將共同出資設立繪本館領域的業務經營和綜合管理平臺。10月,學大教育與達內教育宣布結成長期深度業務戰略合作伙伴關系,雙方將開展包括成人職業教育、青少年編程在內的非學科業務的深度合作。11月,學大教育與葡萄智學簽署戰略合作協議,將圍繞人工智能、智慧教育等領域開展合作。

和去年零散的項目相比,今年學大教育似乎已經明確了轉型的具體方向。半年報指出,除了鞏固傳統業務外,公司正積極布局職業教育、素質教育、文化服務、教育信息化四個領域。

具體來看,傳統業務方面,學大教育保留了部分高中階段業務。到2021年9月,高中階段營收尚且占比教育培訓業務收入約60%。而半年報透露,包括高考復讀在內的全日制培訓業務已經成為學大教育傳統優勢業務之一。截至報告期末,公司已經在全國布局近40個全日制培訓基地。

金鑫在媒體采訪中表示,學大轉型的切入點是新高考,為學生做相應的升學規劃,同時著力拓展復讀、專升本、考研等業務。去年高考復讀的體量不算大,今年復讀業務應該占整體營收的百分之十幾。

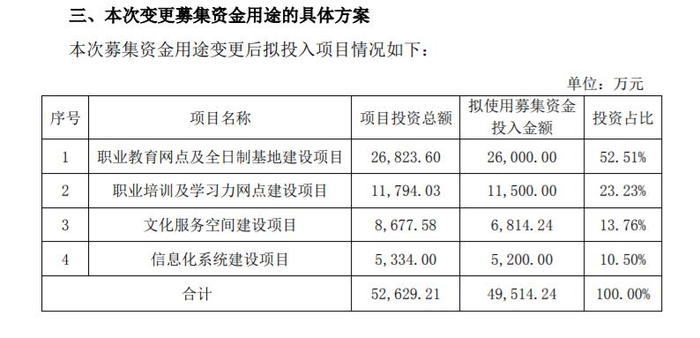

而在新拓展的業務方向中,學大教育顯然十分看好職業教育的發展潛力。去年2月,公司曾非公開發行募集資金8.22億元,截至2022年6月30日余額尚存4.95億元。近日,學大教育宣布變更募集資金用途的計劃,計劃將原本用于K12業務的資金轉移到職業教育網點及全日制基地建設項目等,其中與職業教育相關的項目投資占比超過75%。

變更公告稱,公司計劃通過合作、托管、辦學等方式布局職業院校,穩步發展職業本科教育,擬通過開展職教高考培訓、專升本培訓、聯合辦學及實訓基地建設等方式,布局職教領域。半年報透露,目前已經落地的有職教高考培訓,學大教育與中等職業學校合作設置職教升學專業、職普融通升學專業、藝術類升學專業,現已在多個省份開展20多個合作辦學項目。

然而,半年報并未透露職業教育業務具體的營收數字,目前來看,盡管公司十分看好職業教育的發展前景,但該板塊仍處于前期投入階段,暫時無法為公司帶來大規模的實質利潤。近日,學大教育還宣布擬以現金方式出資3億元設立全資職業教育平臺公司,經營范圍包括職業教育、全日制教育等。在公司現金及現金等價物僅剩7.87億元的情況下,大量投資職業教育可能進一步加劇現金流的緊張。

關于學大教育的轉型,引起關注的還有文化服務方向,主要是在全國各主要城市鋪設繪本閱讀館及閱讀文化空間,為用戶提供圖書借閱、咖啡輕食等服務。去年6月,學大教育宣布設立全資子公司北京琢器咖啡有限公司,“學大教育轉型賣咖啡”隨即引發大量討論。今年1月,學大教育第一家泛人群文化空間“句象書店”在深圳開業,繪本閱讀館也已經在北京落地一間。

但受到疫情沖擊,即使不少書店試圖向文化服務空間轉型,但仍然不斷有實體書店關門,其中包括知名度較高、曾融資超過2億元的言幾又書店、“網紅書店鼻祖”誠品書店關閉深圳門店等。《2020-2021中國實體書店產業報告》顯示,2020年,中國大約有1573家實體書店關門。線下閱讀的盈利模式依然是行業性難題,有知名度的網紅書店尚且陷入經營困境,更何況學大教育這樣一個“新入局者”,其盈利前景似乎不容樂觀。

變更公告顯示,與職教相關的兩個項目預計整體建設期均為3年,合計預估年營收為11.26億元,年凈利潤為8320萬元。文化服務項目預估建成后年營收3.03億元,年凈利潤1782.83萬元。與之對比,即便受到疫情影響有所下降,2020年學大教育的教培業務仍實現收入23.94億元,凈利潤1.77億元。

可以看到,即便轉型項目按照計劃建成落地,其帶來的營收和利潤預計也難與教培業務的體量相比較。而且,轉型落地需要時間,眼下學大教育仍有一個不可忽視的問題——十億債務待還,這猶如達摩克里斯之劍高懸頭頂。

巨額債務

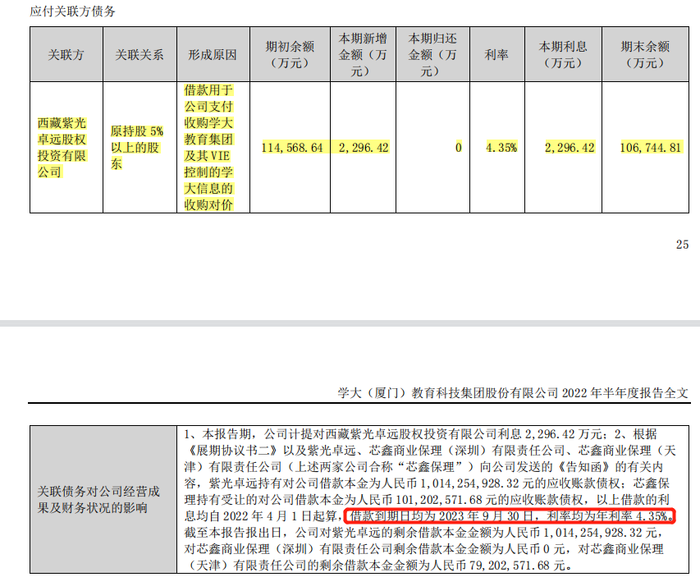

截至2022年6月30日,紫光卓遠持有對學大教育借款本金為10.67億元的應收賬款債權,借款期限自2022年4月1日至2023年9月30日,年利率為4.35%。報告期內,公司計提對紫光卓遠的利息2296.42萬元,占比凈利潤近五成。

事實上,這筆借款是學大教育的歷史遺留問題。學大教育2010年在紐交所掛牌交易,2015年接受銀潤投資的私有化邀約,開啟回歸A股之路。但私有化順利完成后,遇到資本市場震蕩,原定的定向增發方案失敗,無奈之下,紫光學大終止定增方案,向紫光卓遠借款23.5億元。

23.5億元債務疊加每年8000萬元左右的利息,對年利潤僅有1億元左右的學大教育而言,顯然是難以承受的重擔。為了解決債務問題,紫光學大先后三次籌劃資產重組、出售學大教育,但最后均終止。

直到2021年3月,紫光學大定增成功,募資8.22億元,同時金鑫回歸重掌學大教育,才看似出現了一絲轉機。利用募集到的資金,公司投入2.47億元償還債務,一定程度上緩解了債務壓力,每年償還的債務利息將減少1073.1萬元。彼時不少券商認為,困于債務壓力,學大教育的盈利能力較弱,此次償還借款后,紫光學大的資產負債率將從96.56%降至81.14%,公司的盈利前景較為樂觀。

然而,不到一年,“雙減”政策落地,占營收近四成的業務停止運營,給公司業績帶來的壓力至今沒能緩過來。2021年,學大教育歸母凈虧損為5.36億元。截至2022年6月30日,學大教育身上還背著16.18億元的合同負債和短期借款,每年光對紫光卓遠的利息就要償還近5000萬元。在當前的盈利情況下,無疑是一筆不小的開支。

在接受媒體采訪時,金鑫表示預計要到2023年下半年或者2024年,轉型才能看到比較明顯的規模效益,職業教育的見效非常緩慢,升學要經過一段時間,就業則更漫長。離10.67億元的還款截止期限還有1年,預計大概率會繼續展期,償債壓力短期內依然難以消除,轉型能否順利完成落地還有待觀察。

轉型仍然在爬坡、巨額債務依然壓在身上……學大教育的轉型之路,注定不會平坦。