文|新熵 楷楷

編輯|月見

過去兩年,在“消費升級”的潮流下,加上大家越發注重自身的健康問題,便捷式按摩儀也迎來了發展的紅利期。不少按摩儀品牌紛紛推出高顏值、智能化的便攜式產品,來滿足不同消費者的個性化需求,比如對智能科技的追求,以及舒緩壓力的需求等。

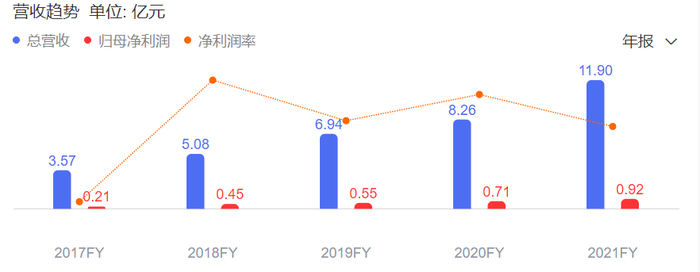

不過,隨著最近一年來消費市場的疲軟,便攜式按摩儀行業似乎也開始告別輕松“躺賺”的時代。以“智能便攜按摩器第一股”倍輕松為例,其在2021年還有差不多一個億的利潤,今年卻已經連續兩個季度陷入虧損。

據倍輕松的半年報顯示,其在2022年上半年實現營收4.59億元,同比下降15.65%,凈利潤虧損3545.81萬元,同比下降了185.72%。不僅如此,其股價自去年7月上市后便不斷下跌,至今已下跌超75%。今年上半年研發費用同比增長38.77%,但營銷費用仍是研發費的7.5倍。

此外,倍輕松的核心技術人員、企劃部總監陳晴也“潤”了。

8月21日,倍輕松中報發布當天,倍輕松同時披露公司副總經理、核心技術人員、企劃部總監陳晴近日因個人原因申請辭去公司相關職務。陳晴于2017年11月加入倍輕松,擔任企劃部總監四年多,專注于智能便攜按摩器產品的規劃、創新與設計,領導公司產品企劃團隊,主要負責產品線規劃與預研等方面的研發工作。

01產品暴利卻難盈利

倍輕松成立于2000年,是集設計、研發、生產、銷售及服務于一體的創新型企業。在2018-2020年期間,倍輕松也曾有過一段“高速狂奔”的紅利期,其營收和歸母凈利潤上一直保持著兩位數的同比增長。

如此輕松“躺賺”的背后,除了因為消費市場的高度景氣外,其中一個重要的因素則是倍輕松的綜合毛利率非常高,2018年-2021年間,其毛利率分別為58.19%、60.93%、58.36%、56.73%,如此之高的毛利率,在硬件行業里可謂是屈指可數。

早在倍輕松上市之初,其便公布了產品的成本數據,旗下一臺頭部按摩儀的單位成本只要343.45元,但售價卻高達1295.15元/臺,旗艦店銷量靠前的產品均價也大多都在千元左右。

溢價和毛利潤如此深厚,倍輕松又是怎么走到了“虧損”這一地步呢?

首先,從客觀來說,疫情和經濟下行確實對消費市場造成了不小的沖擊。2022年,整個按摩器行業都在下滑,除了倍輕松之外,另一家保健按摩器具上市公司奧佳華的營收和利潤也同比下滑,利潤同比下降超過90%。

對倍輕松來說,疫情的影響同樣存在,其中最為重要的一點是疫情下差旅人群的大幅下降,由于倍輕松的線下直營店主要分布在機場、高鐵站,這導致其上半年的線下銷售收入大幅下降超過三成。

其次,倍輕松戰略調整反應過慢。早于2020年,疫情便已經對不少線下實體生意帶來過毀滅性的打擊,但盡管經驗在前,倍輕松對于其線上線下銷售渠道的調整卻仍顯得不夠及時。

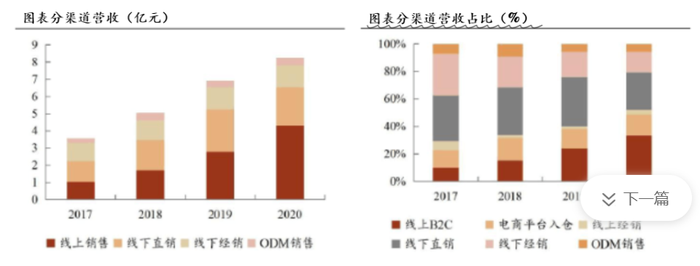

數據顯示,倍輕松的線上渠道雖然早已啟動,但其線上和線下的銷售規模一直差距不大,在2019年以前,其線下經銷+直銷的銷售規模仍大于線上規模,一直到2020年疫情到來,倍輕松的線上銷售規模才開始提速。盡管處于互聯網高速發展的紅利期,但倍輕松卻似乎沒有趕上這趟“高速列車”。

而且,在倍輕松因疫情而遭遇線下流量下滑的沖擊后,其也沒有快速進行線上、線上渠道策略的調整。在倍輕松的招股書中,其仍提及要將募資費用的一半用于線下直營店建設,一直到今年,才傳來倍輕松關閉虧損線下門店的消息。

但更專注線上也為倍輕松帶來了新的難題,截至2022年上半年,倍輕松線上渠道收入占營業收入的比例為68.41%,從線下走到線上,倍輕松的消費群體也發生了變化。

過往,倍輕松在機場、高鐵站的目標消費群體多以商旅人士為主,他們大多存在迫切緩解身體疲勞的痛點,對產品價格相對也不那么敏感。

而線上用戶在電商平臺多年的教育中,早已習慣被折扣打動,他們往往更加注重性價比,對價格更為敏感,這也導致倍輕松在加速“線上化”的同時,毛利率也一直處于下降態勢,從去年的56.73%下降至今年上半年的52.96%。

總的來說,此類便攜式按摩儀由于本身的價格門檻比較高,對經濟環境的感知也會更為敏感。此外,按摩產品只要機器不壞,一般消費者也不會多次購買,產品的復購屬性不強,也會對行業規模的發展帶來一定限制。市場無法快速增長,線上化程度也不夠,再疊加疫情帶來的經濟下行影響,難怪倍輕松也要開始“渡劫”了。

“護城河”經不起推敲

此外,跟大多數網紅品牌一樣,倍輕松也一直陷于“重營銷、輕研發”的爭議中,產品的“護城河”不夠深,也是其難以在市場逆境中保持活力的重要原因。

自倍輕松提交招股書開始,其營銷費用過高便一直被市場所詬病。數據顯示,數據顯示,2018-2021年,倍輕松的銷售費用分別為1.83億元、2.87億元、3.33億元、4.85億元,占當期營業收入的比例分別為36.02%、41.35%、40.31%、40.76%。

而在同期,倍輕松的研發費用則分別約為2557.8萬元、4065.67萬元、3689.12萬元、4720.5萬元,占當期營收的比例分別為5.04%、5.86%、4.46%、3.97%。以2021年為例,倍輕松的銷售費用便是其研發費用的十倍左右。

到了今年上半年,倍輕松的銷售費用為2.28億元,同比減少5.18%;而研發費用則為3031萬元,同比增加了38.77%。從兩個費用的“一減一增”中可以看出,倍輕松已在有意識地調整公司屬性,但當前其研發費用仍不到營銷費用的零頭。

龐大的營銷費用,主要還是品牌持續的曝光度。一方面,公司連續兩年簽約頂流明星肖戰為品牌代言人,還邀請了劉濤等頭部帶貨主播進行宣傳,并贊助了《向往的生活4》《我家小兩口》等多檔綜藝節目,公眾曝光度一直不低。

另外,倍輕松還花式策劃了各種營銷活動,比如在今年4月宣布無聊猿為“118早睡健康官”,帶領用戶花式打卡早睡行動,今年上半年,倍輕松的廣告費和推廣費合計便高達6680萬元。

但是,“花式宣傳”背后,卻并非所有消費者都愿意買賬。一直以來,關于倍輕松按摩儀到底是否“智商稅”的爭議便接連不斷。

首先,作為一家登陸科創板的上市公司,其“科創屬性”一直備受質疑,除了因為研發投入過低之外,其專利的“含金量”也略顯不足,截至今年上半年,雖然公司累計獲得了多項專利,但大部分都是較容易取得的實用新型專利和外觀設計專利,發明專利占比相對較低。

其次,由于倍輕松采用的是貼牌代工模式,對大部分消費者來說,代工產品的質量不如自產產品已是固有印象。從實際生產角度來說,代工也往往意味著產品可能出現質量不穩定,迭代不及時等問題。

最后,則是倍輕松的產品風評似乎也并不是那么好。此前,廣州市消費者委員會曾經做過一次市場調查,將市面上24款按摩儀進行了一項完整測試,結果顯示倍輕松的頭部按摩器僅得到兩顆星,位列同品類最后一名。

此外,倍輕松創立以來便提出了“中醫X科技”的理念,但在倍輕松產品的電商平臺購買評論區,有不少用戶表示,產品并沒有宣傳的那樣起到按摩作用,畢竟中醫本來也是一個備受爭議的話題。

在黑貓投訴平臺上,其產品質量、售后服務等方面也受到了不少消費者吐槽。2020年6月,倍輕松子公司正念智能生產的“3D揉捏按摩披肩”更因產品質量不符合國家標準,而被東莞市市場監督管理局處罰款8.9元。

倍輕松還能如何優化布局?

梳理倍輕松當前所面臨的困局,主要集中在兩個方面:一是,在倍輕松的發展過程中,其對營銷推廣的依賴程度一直很高。

倍輕松早期便在不少機場均設置了體驗店,以此來契合品牌主打高端商務人群的定位,同時也能提升品牌形象,但在這些交通樞紐設店,往往是費用成本很高,但產出卻不多。

進入了互聯網高增長期后,倍輕松也逐漸開始嘗試“流量打法”,比如邀請明星代言,入駐小紅書等社交平臺,參與電商直播等,流量費用逐年高漲也給倍輕松帶來了新的負擔。

二是,在疫情的打擊下,消費市場持續疲軟,包括不少新消費品牌都提出了“產品降價”,在成本劇增,售價需減的背景下,如何保持產品的凈利潤則成了倍輕松下一個需要探索的議題。

答案離不開兩大點。首先,是銷售渠道的調整。由于按摩儀器的特殊性,消費者大多需要“先體驗,后購買”。因此,對倍輕松來說,線下渠道作為線上流量的反哺,會是整個銷售環節中的重要一環,是斷斷不能完全切割掉的。

但對比倍輕松跟SKG,兩者在線下渠道中則拿出了不同的打法,前者是以直營店為主,后者則是以加盟店為主,兩種打法各有利弊。

堅持加盟為主,可以一定程度降低渠道費用,但從倍輕松的數據來看,加盟店的毛利率大幅低于公司整體水平,僅2021年就相差了18個百分點;而堅持直營為主,則進一步加重了資金的負擔,倍輕松上市后加碼直營門店,直接導致了其今年一季度的虧損。

目前來看,SKG選擇了去直營化,通過降低成本來提振盈利,而倍輕松則選擇關閉部分交通樞紐店以減少虧損,但今年上半年其總體門店數量仍有增加。雖然兩者的戰略方向不同,但筆者認為,渠道變革的核心都離不開 “降本增效”,收縮過冬將是行業接下來的重要方向。

其次,持續提高產品核心競爭力仍是關鍵。便攜式按摩產品雖然不是新品類,但由于早期市場沒有統一的標準,不少中小品牌之間惡性競爭激烈,產品以次充好的現象頻發,導致行業口碑下滑。

因此,對倍輕松來說,如何持續創新和研發才是公司未來發展的重點,擁有核心的“黑科技產品”,才能直面行業的挑戰。從倍輕松的半年報來看,即便上半年虧損擴大,但其研發投入卻“不減反增”,某程度上來看,這也代表了企業“脫虛向實”的態度了。

不可否認,倍輕松押注了一個不錯的賽道,從行業每年近10%的復合增長率來看,增速雖不算高,但行業一直在穩定成長,也具有一定的成長性。

只是,當前整個行業包括倍輕松,都在面臨疫情下的階段性調整,行業內的競爭壓力也在加劇,倍輕松如何能夠在兼顧商業化的同時,提升其行業競爭力,在產品方面推陳出新,并在渠道戰略上重新調整,快速適應不確定的經濟環境,將是其未來能否扭轉局勢的關鍵。