文|鋅刻度 陳鄧新

編輯|孟會緣

萬物云,IPO有了新的進展。

萬物云為萬物云空間科技服務股份有限公司的簡稱,由萬科物業更名而來,為行業的頭部企業之一。

據相關消息顯示,2022年9月6日,為確定優先發售中合資格H股股東享有萬物云股份保證配額的記錄日期。

這意味著,其距離上市籌資20億美元又近了一步。

萬物云IPO,為何起了個大早卻趕了個晚集?作為空間科技第一股,其成色到底幾何?萬物云的社區+,能否給資本市場講出“新故事”?

萬物云等得起,但萬科等不起了

眼下,物業成為房企手中最優質的資產。

在那個地產黃金年代,銷售面積持續高速增長,為物業提供了肥沃的土壤,萬科也未例外,其名下的物業一直名列前茅。

然而,天有不測風云,地產的好日子似乎到頭了。

房企長期依賴的高周轉、高杠桿、高負債的打法失效了,現金流繃緊成為多數房企頭懸的達摩克利斯之劍。

此背景下,拆分物業上市成為行業的共識。

一名業內人士告訴鋅刻度:“(物業)上市融到一筆錢之后,可以逆勢擴張再上一個臺階,但更要緊的是減輕房企的資金壓力。”

據格隆匯的數據顯示,2020年共有18家物業公司上市,為過往三年數量之和,IPO平均首發市盈率為46.82倍,遠高于同期恒生指數16.6倍的市盈率。

那一年,萬科物業更名為萬物云,外界揣測萬物云邁出了上市第一步,卻遭到矢口否認,如此一來萬科活得不錯的評價廣為流傳。

萬萬沒想到,一兩年之后萬科的態度180度大轉彎。

2022年4月1日,萬物云正式向港交所遞交了招股書,開啟了上市之路,“孩子長大,胃口變大了,家里不夠吃了,所以需要獨立去發展。父母應該鼓勵孩子長大成人。”

換而言之,萬科或等不起了。

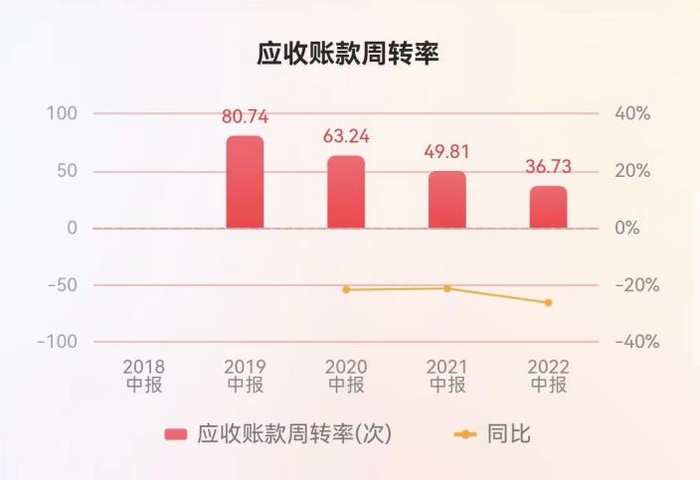

據公開數據顯示,截至2022年6月30日,萬科的凈利潤為122.2億元,2020年同期為125.1億元,僅稍許微降;經營活動現金流量凈額為82.88億元,2020年同期為226.1億元,下降了63.34%;應收賬款周轉率為36.73,2020年同期為63.24,下降了41.92%,須知應收賬款周轉率越高意味著表明收賬速度越快,平均收賬期越短。

應收賬款周轉率逐年下降

更為關鍵的是,2019年至2021年,萬物云凈利潤合計為42.73億元,而分紅合計就高達41.02億元,賺的錢幾乎全部分完,為萬科“輸血”的勢態肉眼可見。

問題在乎,資本市場對物業公司的熱情退潮。

融創服務2020年上市首日市盈率高達138倍,如今僅有4.76倍;金茂服務2022年上市首日破發,跌幅28.75%;多數物業公司的市值遭遇腰斬……

以上可見,萬物云錯過了上市的最佳時機。

對此,郁亮辯解道:“我們不是賣豬仔,在好的價錢時候賣掉,而是希望上市后能獲得更大的發展空間,所以,短期市場的估值我們是不在意的。”

此“云”非彼云,科技成色不足

時機不對之外,外界對萬物云的科技成色也有所疑慮。

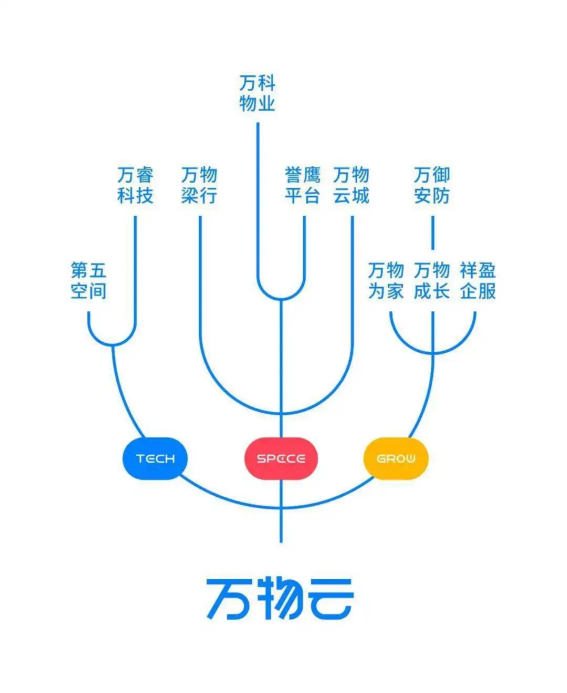

據官方資料顯示,萬物云的業務由Space(空間)、Tech(科技)和Grow(成長)三部分組成,涉足社區空間服務、商企空間服務、城市空間服務、社區到家服務、智慧社區、戰略投資等業務。

萬物云的組織架構圖

萬物云首席科學家丁險峰說:“過去物業行業都認為擴大在管面積能提高邊際效應,但如今的現實證明這是行不通的,物業公司要降本增效,只能依靠科技。”

簡而言之,萬物云渴望通過科技賦能物業,進而拓寬物業的邊界,從家走向寫字樓,從小區走向城市,從物業管理迭代為空間科技服務商。

理想很豐滿,現實很骨感。

改名兩三年,萬物云的主營業務依然為物業服務收入,以2021年為例,住宅物業的服務收入占據營收的半壁江山,而AIOT以及BPaaS解決方案的營收占比僅有7.8%。

萬物云之所以如此底色未變,與其的打法息息相關。

一方面,“科技”成色不足。

萬物云的底色為物業,多年以來一直維系30%的復合增長率,慣性之下轉型為科技公司的動力并不足。

因而,萬物云擁抱科技,更側重于應用層,涉及垃圾溢出、人臉識別、汽車違規、維保時間預測等場景,但真正的云計算公司側重的是AI、算力、底層架構、均衡調度、離在線混合部署等。

譬如,某知名云計算企業的底蘊是全國遍布70多座數據中心、擁有近300萬個容器、超1000萬核算力資源。

對比之下,萬物云的科技成色值得商榷,公司名稱中帶有“云”,并不代表其是一家純正的云計算企業。

另外一方面,對科技的理解不深。

萬物云CEO朱保全曾表示:“你原來叫萬科物業,即使拼命投科技,人家不會來。公司要受到被關注,人才才愿意來。所以要改名,定一個新的空間,告訴這個市場足夠大,足夠快。”

從側面可以看出,萬物云對科技的理解不深,似乎對噱頭更為在意,關于此從郁亮認為“如果萬科物業以一個傳統物業公司的模式上市,我是一定不會同意的”也可見一斑。

一言以蔽之,萬物云只不過披上了一層“科技”的皮。

社區+,會有更大的想象力?

盡管如此,萬物云依然有牌可打。

萬物云對社區+頗為期待,渴望突破業務形態,打通了社區物業管理與城市服務的堵點,因而社區電商、家居服務、房屋經紀等增值服務的地位上升。

這其中,社區電商一度被其寄予厚望。

社區電商的精髓就是流量變現,房企通過物業服務獲取海量住戶,再將海量住戶轉化為電商平臺的流量資源,最終盤活存量社區市場。

于是乎,萬科推出“住這兒”APP,試圖搶占五千億藍海市場,不過其電商業務雖然有可圈可點之處,但一直未出圈。

據海通國際的報告顯示,2022年社區電商市場規模或超5000億元,短期競爭向中長期競爭過渡,“場”和“貨”將成為行業中期競爭關鍵要素。

卻不想,將社區電商發揚光大的卻是互聯網廠商,盒馬鮮生、京東7FRESH、叮咚買菜、每日生鮮等反而成為主角。

一名私募人士告訴鋅刻度:“物業公司雖然占據了地利之便,但并不意味著近水樓臺先得月,由于目標人群范圍有限、商品需求種類復雜、熟人效應等,對供應鏈的要求更高。”

不巧的是,打造供應鏈并非易事,純粹的電商企業更精于此道。

上述私募人士進一步表示,除了供應鏈之外,還需要大數據、人工智能、物流中心等軟硬件配套,從而太高了成本。

事實上,多數生鮮電商都處于虧損的狀態,更不用遑論物業公司了。

需要注意的是,多數社區增值服務都面臨同樣的困境:互聯網企業紛紛涉足了相關業務,物業公司在專業性上并不占優勢;有的業主對物業公司并不感冒,對其提供的增值服務同樣也不感興趣。

從這個角度來看,萬物云的社區+或許沒有那么大的想象力。

總而言之,在地產遭遇至暗時刻、物業公司市值縮水的背景下,萬物云吹響了上市的號角,其科技成色不足疊加社區+想象力不足,成為取悅資本市場的最大障礙。

那么,萬物云的成長性,有待驗證。