文 | 滿意公司 Gawaine

編輯 | 黃曉軍

現在的小罐茶,大家總覺得離不開智商稅這個標簽。

“小罐茶大師會不會累壞了?”去年年初,微博上的一則發問把消費者們蚌埠住了。

有人算了一筆簡單又直觀的賬:按照小罐茶所公布的20億銷量,500元80g的價格,8位大師一年得炒2.5億的茶,全年無休且保證每天能炒1466斤。

作為現象級的茶葉產品,小罐茶的兩派粉絲掐得激烈。

一派認為小罐茶的出現是國內長年大而不強的茶行業之解題范本,另一派則質疑著小罐茶的品智與性價比,直呼其是圈外人做的營銷茶。兩個月前的“科學做茶匯報會”上,創始人杜國楹對“營銷茶”的回應是,小罐茶十年來的盈利確實還是0。

專業的茶行家們在業內一直沒有做出響亮的品牌,卻被一個圈外人撿漏這件事,僅僅只是人家更會吹牛嗎。透過小罐茶的商業模式,折射出的正是國內茶業的待解之問。

現在的茶行業是什么樣的?

中國茶業里,從數量上粗略統計,有六七萬上下的大小企業;現狀上,卻遠遠比不上一個外國品牌響亮。

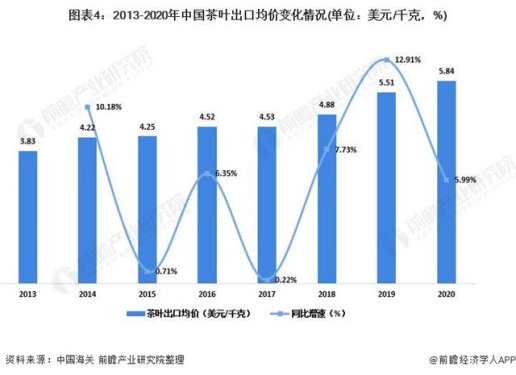

從中國茶葉流通協會發布的數據上來看,2021年,中國茶葉的內銷總量為230.19萬噸,內銷總額為3120億元,均價是135.5元/千克,即才67元左右一斤。

但也已經觸到了國內茶葉能賣出的最好均價,因為出口的情況更艱難:2020年,國內茶葉的出口均價為5.84美元/千克,十幾元一斤。

如此低廉的價格昭示著國內茶葉的尷尬:

第一,國內的茶葉在國外并未獲得廣泛認可,雖然中國是最早生產并利用茶的國家,但國外市場對于紅茶的認同卻在英國,對于綠茶的認同甚至在日本。

所以我國茶葉出口仍然是以未經深加工的毛茶為主,賣不上價。

第二,作為全球第二大茶葉出口國,國內茶葉出口的主要市場卻是以摩洛哥為主的非洲國家。

在2018年海關所統計的茶葉出口國中,排名前三分別是:摩洛哥、烏茲別克斯坦、加納。以這些國家的經濟水平,他們的市場也基本只傾向于價格低廉的茶葉。

第三,進口國內茶葉的高消費國家又并非將全部茶葉用于飲用。

以日本、英國為例,雖然這些國家市場的購買力強,但對于國內茶葉的進口,大多數是直接用于加工化妝品、食品等。因而對高端茶葉的需求甚少,廉價的毛茶足以。

國內茶葉的路,基本上只被圈定在了本土市場。

中國茶業商學院常務副院長歐陽道坤曾總結了目前國內茶企業態的幾種大類型:一是老字號類型,如吳裕泰、張一元兩家;二是垂直產品類型,像八馬茶業、文新茶業等,專精某一品類,劃分中高低端;三是橫向產品類型,像小罐茶,雖不專精但囊括全品類,產品不分級,面向大多數消費者。

其中第二類茶企的數量是最多的,但第三類茶企明顯更受消費者歡迎,二者的區別,從表面看是品類數量和檔次高低的差異,實則是完全相反的經營模式。

目前茶業的經營思維是什么?

長久以來,茶企們的經營思維一直停留在消費者的選擇范圍之內。

茶業古老,百年來的思維習慣使得每當消費者想要買一份茶葉時,首先思考的,是要選擇西湖龍井、信陽毛尖,還是六安瓜片。

因此茶企們長年以來做的是什么,如何搞出最好的西湖龍井、信陽毛尖,和六安瓜片。

消費者之間最流行哪個品類,哪個品類的茶企就能掙到比同行更多的錢,而當某個品類的行情不好,一堆主營該品類的茶企再賣力也白搭。

故此國內雖有十大名茶,但甚至都沒有十大名牌。即使一些能被消費者叫上名的品牌,大多都是只在某一茶類有名氣,如鐵觀音之八馬、日春,金駿眉之正山堂,普洱之大益。全品類做出品牌知名度的,寥寥無幾。

雖然聽上去有些笨拙,但“產品導向”卻是當今絕大多數中國茶企業經營思路與狀況的寫照。

產品導向指的是,企業業務范圍限定為經營某種定型產品,在不從事或很少從事產品更新的前提下設法尋找和擴大該產品的市場。實行產品導向的企業僅僅把生產同一品種或規格產品的企業視為競爭對手。

大多數的茶企都習慣于從自己所擁有或能觸達的茶園、山頭、技術開始,先進入生產領域,然后去尋找市場。即從上游開始打到下游,把貨源搞到,想辦法加工好,再去找人賣。

將核心放在生產端,這般“農-工-商”的經營順序,是國內茶企們多年來的經營思路,也是典型的農業經濟的思維。

在目前的茶企們手里,茶葉的定位尚為農副產品——主打地理區分,產地品牌強,企業品牌弱;以批發為特征的散茶充斥全國各地,茶葉的平均附加值根本上不去。

有貨就能賣的增量市場早就隨著計劃經濟一起結束了,在產能過剩的存量市場里,農副產品無一不是命途多舛。

因為產業鏈極不樂觀:

產業鏈上游:包產到戶,小農經濟。模式過于陳舊,茶農熱情不高。

產業鏈中游:工業化程度差,品控能力弱。因為不崇尚以至于少有工業化的制茶高效流水線,從而缺失相應的質量體系管理,茶葉質量參差不齊。

產業鏈下游:品牌化能力差,品牌集中度低。消費者對品牌認知一旦薄弱,同品類之間只能走向價格戰或渠道戰。

消費者需要的經營思維是什么?

通過小罐茶的現象就能映射,以滿足顧客需求、增加顧客價值為企業經營出發點的定位才是更被需要的,即“消費者導向”。

小罐茶被吐槽最多的是“真正懂茶的人誰買小罐茶啊”。確實是,因為小罐茶面向的受眾正是不懂茶也要喝茶、送茶的大多數。

類似的話在星巴克身上被長年詬病,“真正懂咖啡的人誰喝星巴克啊”,共識是懂咖啡的人都喝美式。愛喝美式的人群有多少,目前國內最大的咖啡社群瑞幸,其研發部得出的數據是,7%。剩下93%都是愛喝糖漿的“不懂咖啡星人”,把瑞幸喝到起死回生。

同樣,大多數有購買力的消費者都希望簡單方便地喝茶,且沒有興趣成為茶葉專家;許多人即使不喝茶,也需要以茶送禮,且希望有一個標準化。

畢竟對于并不懂茶的消費者來說,給他們過多的選擇只會讓其無法選擇。小罐茶在工藝、價格、包裝上的完全統一,直接幫這群消費者把飯喂到了嘴里——不用糾結,標準和決定都幫你做好了,閉著眼睛買就是了。

被需要的思路改變,經營順序自然也跟著改變。

小罐茶的受捧,代表的是相反邏輯,即“商-工-農”的跑通。將茶葉從農產品的定位轉變為消費品甚至輕奢品。

2012年,“圈外人”小罐茶團隊剛進入茶行業的時候,手上就握有十幾億的創業資金。以當時的資金實力,要買山頭還是圈茶園,或者建加工廠,都是睜眼閉眼的事情。

相反,其團隊先從商業角度入手,花費將近四年的時間對中國茶葉市場進行了細致的調研。專攻茶業無品牌、無標準的空白,用工業化生產代替農業作坊、標準化產品代替隨意性產品,從消費者需求端往上游做茶葉。

2017年,小罐茶上線兩年后,銷售額一年賣到了7億,才開始投產建立工廠。

這種經營順序在工商業發達的國家普遍存在,也和目前的新消費品牌們的策略相似——以市場需求為導向來組織資源、提供產品。

即先找到要賣給哪些人,再定制出相應的貨。以消費端為核心形成的企業,在產業鏈的倒推上往往更高效,所以新消費品牌們的孵化,一個比一個快。

寫在最后

由此可見,茶行業的難處很明顯,市場已經早就商業化,而茶的產業鏈模式和思維模式還停滯在農業時。模式與需求的割裂,使得茶企們總覺得拳頭打在棉花上,明明真金白銀用心在做產品,消費者居然不買單。

比起對茶葉的了解,任何一家茶企老板恐怕都比小罐茶強。為什么懂茶的反而沒干過不懂茶的,充分說明了在茶葉這門生意里,懂茶不如懂客戶。

賣茶不是造車,不需要知識、技術的位置擺得過高。為什么業內老板們雖然賣不過,但也瞧不起小罐茶,就像正室瞧不起外室。端莊嚴肅的正室苦口婆心地教育消費者什么是真正好的茶葉,并費力提供;華而不實的外室直接不講武德當舔狗,不懂茶的消費者認為什么樣的茶葉好,它就做什么樣的茶,勾得消費者老想買它。

轉變思維模式和經營順序,從停止要求消費者當專家開始。