文|鏡象娛樂 栗子酒

電影暑期檔剛剛結束,貓眼數據顯示,檔期92天時間里累計產出91.3億票房。

若與以往相比,這份成績單很難算得上亮眼。但在后疫情時代,行業經歷了諸多變化之后,作為年度內橫跨周期最長的檔期,今年暑期檔能夠重回“日均億元”檔期梯隊并不容易。某種程度上,這意味著行業已然逐步適應大環境的變動,且能夠及時、有效地做出應對。

尤其是在眼下,電影行業正值回升關鍵期,對行業發展來說,今年暑期檔的整體表現也更值得關注和思考。9月1日,貓眼研究院發布了《2022暑期檔電影數據洞察》(下稱《報告》),持續加劇的頭部效應、不斷出現的票房逆跌現象、群體分層下不同消費群的流失與回歸、大體量影片空降與小體量影片的逆襲等檔期特點,都從數據層面更直觀地反映出來。

檔期前十貢獻90%票房,發力周期集中出現在后半程

進入后疫情時代,面對隨時可能出現的不確定性因素,行業最明顯的一個變化是,片方、創作者開始更謹慎地對待電影上線前后的每個環節。

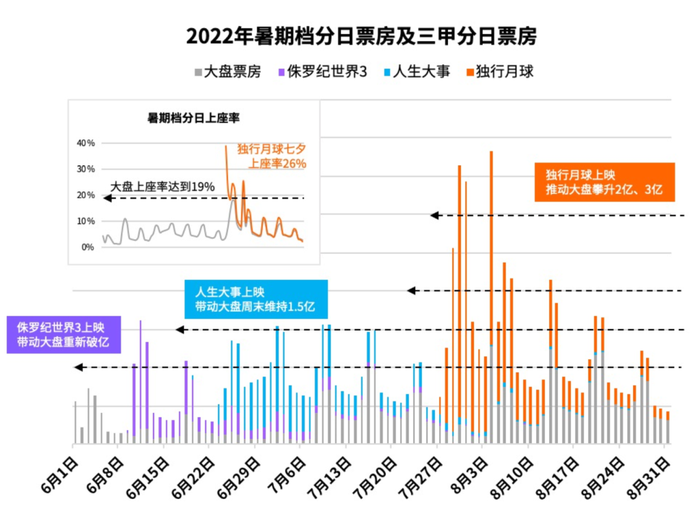

具體到今年暑期檔來說,在檔期前半段,經歷了春節檔之后較長一段冷淡期之后,大多影片都在暑期檔前期持觀望態度,定檔影片的數量和體量都相對有限。在這個過程中,《侏羅紀世界3》《人生大事》兩部影片走出不錯的票房曲線,成為驅動更多影片入場的一個重要因素。

《報告》數據顯示,《侏羅紀世界3》上映第二天,成功帶動全國大盤單日票房時隔103天再度破億。后來《人生大事》上線,持續走高的票房驅動下,周末的大盤單日票房基本都維持在1.5億上下。受此影響,電影大盤加速回暖,檔期后半程定檔的影片數量和體量才開始明顯增長,《獨行月球》《外太空的莫扎特》《明日戰記》等大體量影片入場,也使得檔期后半程成為帶動大盤增長的重要階段。

暑期檔呈現出“前松后緊”的整體走勢,固然能夠看出市場活躍度逐步提升,但同時,前后分布不均也使得檔期供需失衡,各階段票房空間都未完全釋放出來。

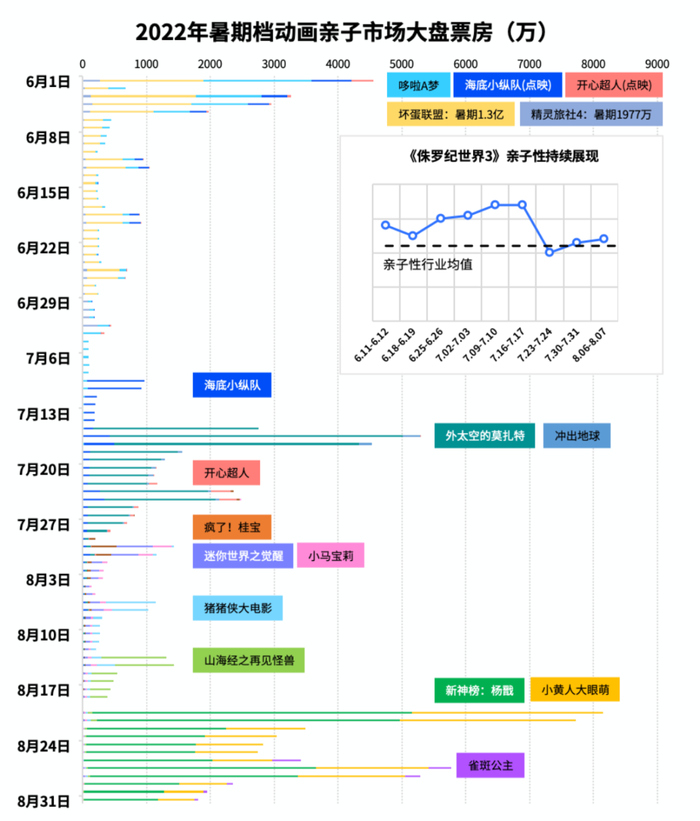

一個直觀的表現是,今年暑期檔,對觀影安全要求更高的動畫親子向電影大多都在后半程扎堆上映,受眾重疊彼此分食票房,影片上限難以突破千萬關口,使得動畫市場中小票房體量的影片數量明顯增多,也限制了檔期整體的票房潛能。

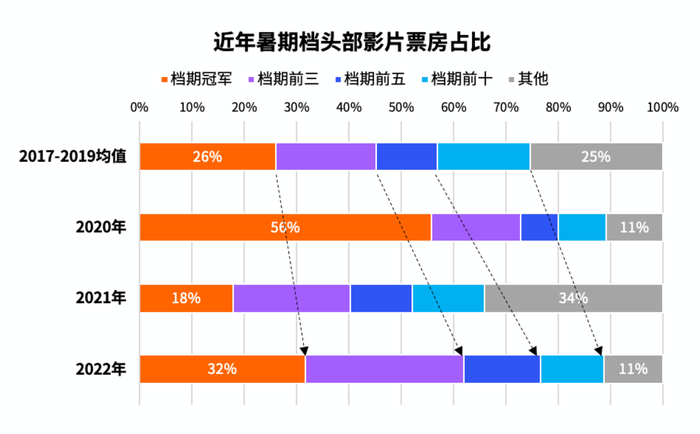

而后半程的集中、市場整體變得謹慎,都在進一步加劇檔期的頭部效應。《報告》數據顯示,今年暑期檔,票房TOP10的影片貢獻了近90%的票房,其中,檔期前五的影片累計票房占比超6成,除了受疫情影響嚴重的2020年,這一數據遠超往年同期。

原本在以往,《戰狼2》《哪吒之魔童降世》等超級爆款的出現,已經讓暑期檔成為很多大體量影片優先考慮的一個檔期。如今再加上大環境的影響,定檔影片也需要充分考慮自身應對風險的能力,頭部影片對拉動檔期票房和觀影意愿顯得更為重要。比如貢獻三成票房的《獨行月球》上線后,直接驅動21%的消費人群在春節檔后首次進入影院。

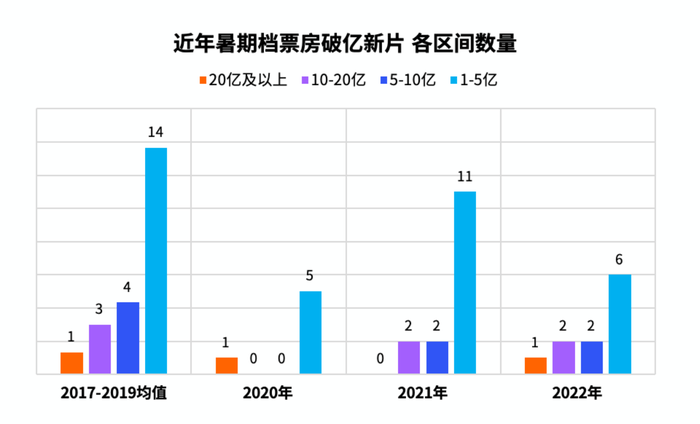

不過,好的方面在于,更多體量的影片入場,也使得今年暑期檔各票房區間的影片分布相對均衡。其中,《獨行月球》檔期票房逼近30億,《人生大事》《侏羅紀世界3》則在10億-20億體量,《神探大戰》《明日戰記》檔期票房落在5-10億之間。從《報告》中的對比數據來看,今年暑期檔影片體量的整體分布走勢,基本已經趨近于2017年-2019年的常態表現,這也反映出市場在逐步回升中正漸漸走向良性成長。

“票房逆跌”成關鍵詞,群體分層需要差異化滿足

產業上游的變化也在影響消費市場的觀影習慣。今年暑期檔,多部影片都出現了票房逆跌的現象。

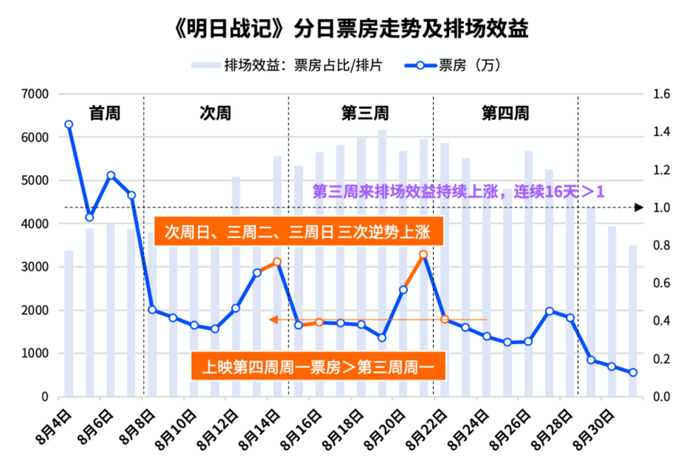

其中,《人生大事》憑借不俗的口碑和少見的殯葬題材,票房先后15次逆勢上揚,檔期內產出票房超17億,成為今年暑期檔的一大驚喜;《明日戰記》主打硬科幻題材,在暑期檔也占據差異化優勢,影片上映后一周恰逢七夕檔,而集中上映的愛情片因口碑低迷逐漸失去市場信任,涌入的年輕消費群也為《明日戰記》帶來增量,后來影片又借助營銷對接核心受眾,最終實現多次票房逆跌;《隱入塵煙》更是時隔一個月后票房逆勢增長,目前的預估票房已經達到上億規模。

由此而言,無論是受口碑驅動、檔期消費差異影響,還是影片營銷等帶來的消費增長,票房逆跌都在一定程度上反映出,影片長尾空間值得進一步探索,尤其是在檔期空間釋放不充分的前提下,挖掘長尾也是拉升大盤一個不錯的方向。除此之外,頻繁的票房逆跌也意味著,不僅片方、創作者對影片更謹慎,消費群體在影片選擇也正變得更加謹慎,這在未來或將進一步放大營銷對影片票房走勢的影響,同時,觀影選擇的理性化也會加速推動市場整體的理性回歸。

當然,票房逆跌的過程也是一個影片尋找核心受眾的過程,兩者的適配將在更大程度上釋放影片票房空間。尤其是在暑期檔這樣擁有超長周期的檔期,所聚集的影片承載著各年齡層的消費需求,不同群體市場的差異化表現也在影響著檔期票房的整體走向。

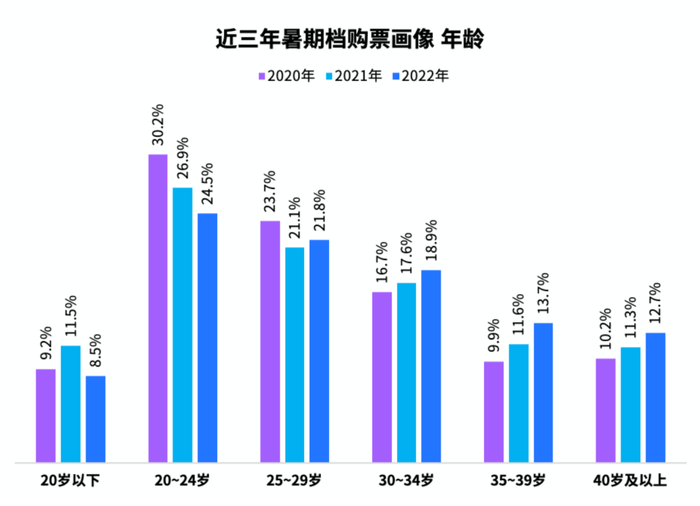

《報告》數據顯示,今年暑期檔,00后對青春片、愛情片顯現出更強的觀影意愿,群體檔期內觀影TOP10中,此類影片占比過半。然而,今年暑期檔相關影片供給中,并未出現高品質的強勢作品,這一群體的消費能力未能被充分挖掘。受此影響,今年暑期檔的消費群體中,24歲以下的消費群體較以往有所下降,群體分層產生的差異化需求并未得到很好的滿足,也在一定程度上限制了檔期的爆發空間。

觀眾并未離場,變數與驚喜并存

在行業回升的關鍵期,電影市場確實面臨諸多變數,但總的來說,今年暑期檔的大盤表現整體還是令人滿意的。

一方面,行業正在加速回暖,檔期內影院營業率整體保持在82%-89%,與2017-2019年的均值相比,總票房、觀影總人次、場均人次都已恢復過半。另一方面,消費群體的觀影意愿和消費習慣仍在延續,也讓行業未來發展更具信心,這些都是今年暑期檔釋放出的積極信號。

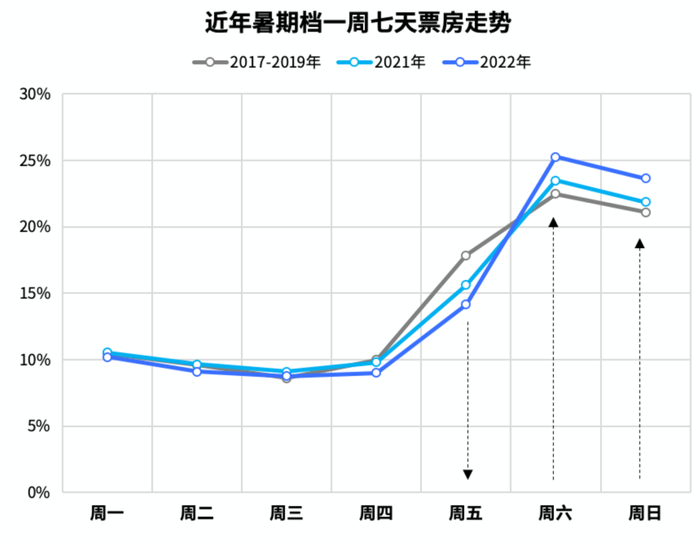

在這個過程中,一些新的變化也開始顯現出來。《報告》數據顯示,近幾年暑期檔,觀眾在周五第一時間看新片的消費意愿逐年降低,消費習慣整體向周末遷移,反映出消費群體的觀影需求進一步從及時消費轉變為日常化消費,電影在人們的社交娛樂生活中仍占據重要位置。今年暑期檔,結伴觀影的消費群體占比仍達到80%以上。

除了整體上的消費習慣變化之外,《隱入塵煙》的票房走勢更值得被重新審視。需要注意的是,這部小眾影片登陸院線首日,僅拿到2.3%的排片,產出34.9萬票房。顯然,《隱入塵煙》本身并沒有太大的院線優勢,即便口碑不俗,但受眾群體較窄,整體上是叫好不叫座。

但進入暑期檔尾聲,影片于網端發行后,又借勢短視頻營銷引發自來水傳播,實現二次增長。截至目前,該片單日票房一度逆襲至首位,排片占比也達到15%以上。即便是在院網雙端發行,不少觀眾仍然愿意走進影院觀影,這也給院網發行帶來新的思考。

誠然,電影市場的恢復不可能一蹴而就,但在后疫情時代,今年暑期檔的整體表現已然更趨穩定,行業也在新的市場環境中積極尋找更合適的生存方式。剛剛過去的暑期檔釋放出積極的信號,也反映出電影行業的發展韌性和旺盛的生命力。變數之下,驚喜猶存,我們不妨多給電影一點時間。