文|丁祖昱評樓市

三季度已過半,房企拿地積極性尚未被調(diào)動,截止8月末部分房企今年以來都沒有拿地,銷售21-30強房企拿地收縮得最為顯著。

不拿地甚至少拿地將直接影響企業(yè)未來的業(yè)績增量,新增土儲過少,有可能會導(dǎo)致沒有項目可賣,最終影響其市場份額。

今年8月,集中供地迎來短暫的“間歇期”,這也間接影響了房企投資力度。

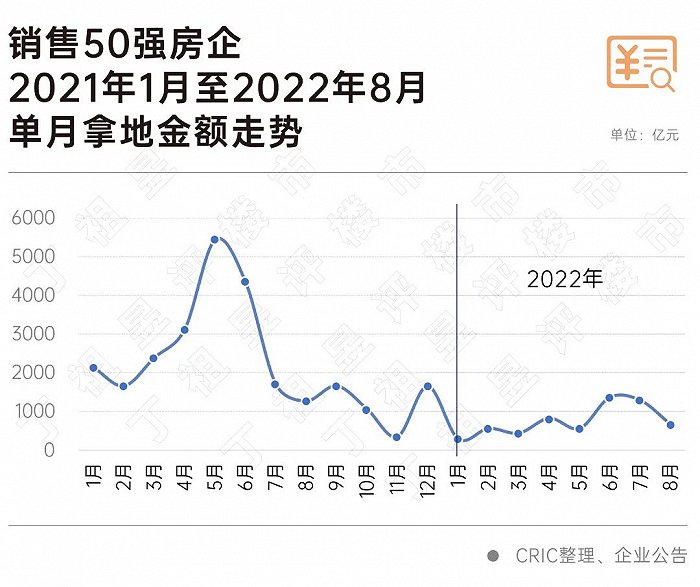

CRIC數(shù)據(jù)顯示,8月,銷售50強房企中,有接近八成房企未拿地,有土儲入賬的房企比例僅占二成,且房企拿地金額不足700億,較去年峰值下降88%,不到10%的房企拿地金額超過50億。

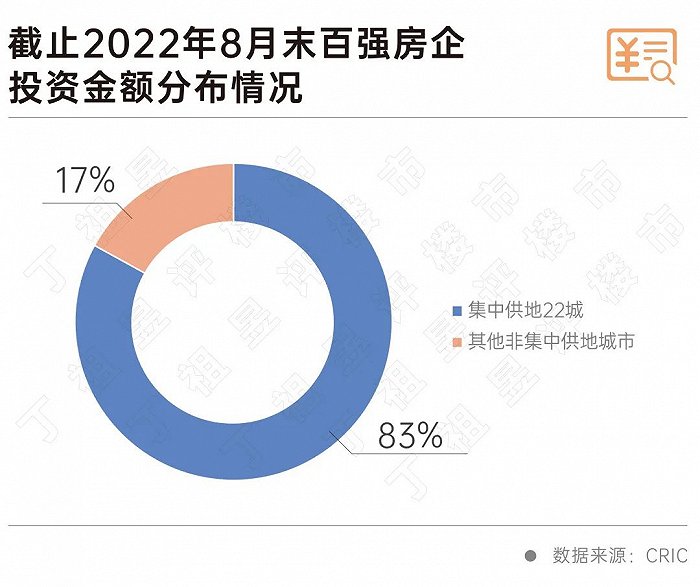

行業(yè)整體拿地依舊低迷,百強房企投資金額中仍有83%集中于22城,投資逐漸顯現(xiàn)出“固化”趨勢。

集中供地迎來“間歇期”,8月土地成交量價齊跌。CRIC數(shù)據(jù)顯示,截至8月28日,全國300城經(jīng)營性土地8月總成交建筑面積為7938萬平方米,環(huán)比下降17.6%,同比降幅收窄至35.1%。

聚焦銷售50強房企,單月拿地金額不足700億元,同環(huán)比分別下降48%和49%,與去年投資高峰相比下降了88%。

銷售50強中僅二成房企有土儲入賬,其中拿地金額超過50億的房企不足10%。

細數(shù)拿地房企,投資較多的仍然以規(guī)模化國央企為主,比如中海、華潤、保利和招商等,其中華潤連續(xù)兩個月拿地金額超百億,1-8月,華潤置地以1790億元土儲貨值位列1-8月中國房地產(chǎn)企業(yè)新增土地貨值首位。

土儲資源進一步向頭部房企聚集。

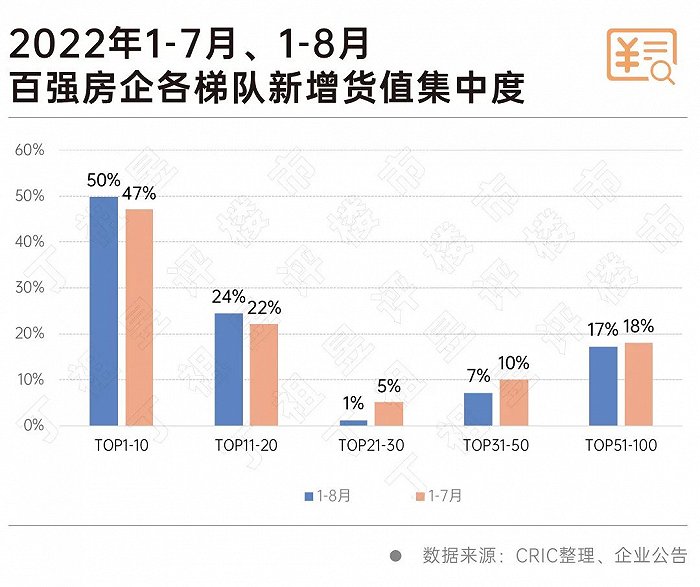

從不同梯隊房企表現(xiàn)來看,銷售前20強房企的新增貨值占百強總貨值的74%,較上月末提升了6個百分點,其中前10強房企新增貨值占百強總貨值的50%。

2022年1-8月,年內(nèi)新增貨值超千億的房企達到6家,較去年同期減少了12家,華潤、保利和濱江位列前三,但相較去年同期已有5家房企新增貨值超過2000億元仍差距不小。

銷售21-30強房企今年以來拿地積極性明顯減弱,截止8月末僅占新增貨值的1%,該梯隊內(nèi)多數(shù)房企今年以來都沒有拿地。

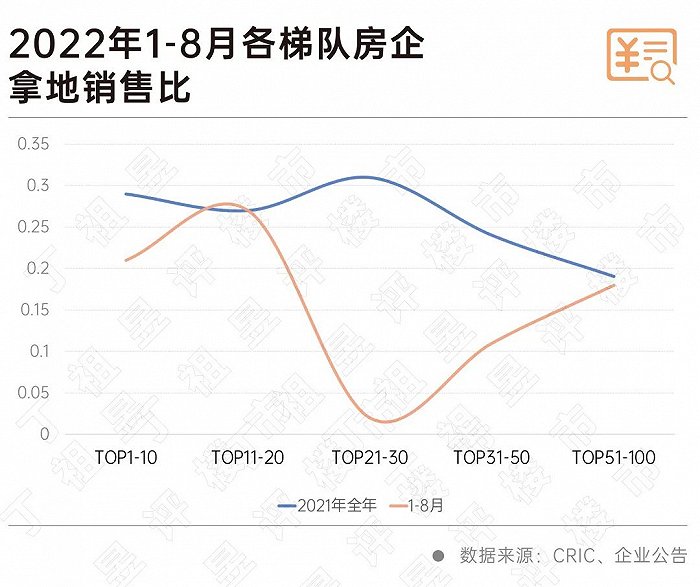

與此同時,房企拿地積極性減弱還表現(xiàn)在拿地銷售比下降。

CRIC數(shù)據(jù)顯示,截止8月末百強整體拿地銷售比0.18,較上月末小幅回落0.01,其中21-30強房企拿地收縮最為顯著,拿地銷售比僅為0.02。

今年前8月,房地產(chǎn)市場整體投資拿地呈現(xiàn)出規(guī)模化國央企強勢、民企羸弱、城投平臺“托底”的格局。

其中,在集中供地中規(guī)模化國央企表現(xiàn)相對積極。從拿地金額TOP20可以看出,有接近八成房企為國央企,全國化、規(guī)模化國央企拿地金額超過5000億,占金額20強的76%,占據(jù)金額TOP100的49%。

典型央國企投資力度也遠超行業(yè)平均水平,其中越秀、建發(fā)、國貿(mào)等拿地銷售比均超0.5,華潤、招商、中交也處于行業(yè)均值之上。

即便央國企表現(xiàn)出較高的投資積極性,但受制于市場走弱,1-8月,央國企拿地金額、土儲貨值均呈現(xiàn)出大幅下滑的趨勢。

從前8月拿地金額超100億的典型國央企投資表現(xiàn)來看,14家國央企拿地金額平均值為416.5億元,新增貨值平均值為841.1億,拿地金額和新增貨值同比分別下降43%和47%。

具體房企來看,萬科、金茂拿地金額同比降幅超過60%,貨值也較同期下降56%和73%;中交、保利等拿地金額也幾近腰斬。

相較之下越秀、華潤等金額、貨值同比降幅較小,降幅均在30%以內(nèi)。原因在于,其拿地集中于核心城市,拿地金額和土儲貨值相較于其他城市相對較高。以華潤為例,1-8月華潤在北京、深圳新增土地貨值占比超過50%;此外,越秀拿地也幾乎圍繞上海、深圳、廣州、杭州等一線、準一線城市進行。

去年2月份,重點22城集中供地政策橫空出世,這一模式下,導(dǎo)致土地拍賣與以往模式發(fā)生了根本性改變,由此也影響到房企的投資格局。

截止8月末,百強房企投資金額中仍有83%集中于22城,較7月末下降約1個百分點。

隨著9月更多城市開啟第三輪集中供地,“供地潮”之下,百強房企在22城投資金額占比還將繼續(xù)回升。

重點22城以外,百強房企主要投資集中于佛山、東莞、西安等經(jīng)濟基本面較好的城市。

百強的投資也同樣呈現(xiàn)“固化”趨勢。

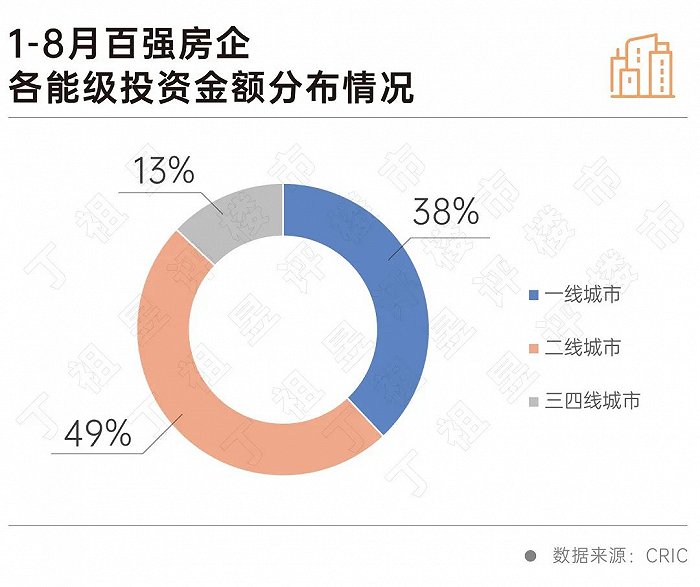

首先一線城市仍然是房企投資重鎮(zhèn)。

具體來看,由于深圳集中供地成交金額高達339億元,一線城市在百強投資金額中占比上升至38%,而二線城市由于本月集中供地較少,金額占比下降至49%,三四線城市占比則維持在13%左右。

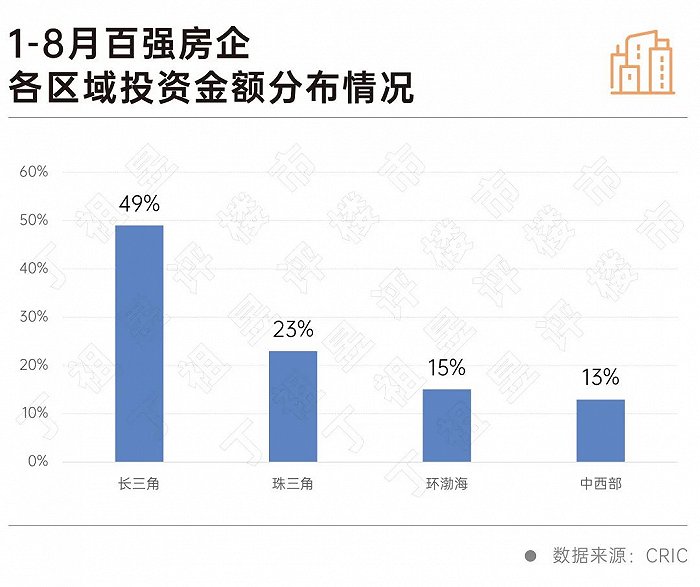

此外,長三角依舊是百強投資的絕對主要區(qū)域。

CRIC數(shù)據(jù)顯示,截止8月末,百強房企在長三角區(qū)域投資占比達到49%;其次是珠三角地區(qū),投資占比達到23%。而長三角區(qū)域的投資占比約等于珠三角、環(huán)渤海和中西部三者之和。

從百強房企投資TOP10城市來看,長三角占據(jù)一半,分別為杭州、上海、寧波、南京及合肥,另外珠三角的廣州、深圳和廈門也上榜,環(huán)渤海和中西部則各自只有北京、成都進入拿地金額前10。

2022年三季度已接近收官,但房企投資情況并未有明顯好轉(zhuǎn),在此之前,我們了解到城投公司拿地意愿也在減弱,目前來看就連央國企拿地金額和土儲貨值均出現(xiàn)大幅下滑,而民企拿地的身影更是消失不見,拿地金額TOP20房企中也只看到了濱江、龍湖和偉星的身影。

銷售回款減少、現(xiàn)金流不足仍是制約房企投資積極性減弱的核心原因。

近期中央與地方政府頻繁釋放積極信號,允許地方“一城一策”運用信貸等政策,合理支持剛性和改善型住房需求。月內(nèi)北京、上海等一線城市在特定區(qū)域限購定向松綁,諸多三四線城市限購取消,未來政策面預(yù)期整體保持寬松;而土拍政策面依舊保持了“讓利”、“引流”的寬松趨勢。

市場預(yù)期的修復(fù)有利于增加企業(yè)投資信心。隨著市場信心的恢復(fù)帶動銷售提升,疊加核心城市土拍寬松,民企或?qū)⒃谑袌龌嘏笥瓉硪徊玫亍按翱谄凇薄?/p>

來源:丁祖昱評樓市