文|巨潮 老魚兒

編輯|楊旭然

半年報是上市公司的期中考試,其業績好壞往往會造成不小的股價波動。但對于醬油行業來說,今年上半年卻是集體“打了醬油”。

8月29日,海天味業發布2022年半年度報告。今年上半年,海天味業營業收入135.32億元,同比增長9.73%,但歸屬于上市公司股東的凈利潤33.93億元,同比增長1.21%

無悲無喜的業績發布之后,伴隨的是無悲無喜的股價表現。二級市場對于海天味業的業績反應之平淡,仿佛是已徹底忘記這個曾經所向披靡的“醬茅”。

類似的情況,還發生在另外兩個醬油上市公司千禾味業、中炬高新身上。

千禾味業披露的2022年半年度報告顯示,在報告期內,該公司實現營業收入10.15億元,同比增長14.56%;歸屬于上市公司股東的凈利潤1.19億元,同比增長80.56%;歸屬于上市公司股東的扣除非經常性損益的凈利潤1.15億元,同比增長74.14%。

亮眼的業績,佛系的股價。四個交易日下來,跌了三分錢。

中炬高新則是在8月中旬發布了2022年半年度業績報告,公司上半年實現營業收入26.52億元,同比增加14.52%;實現凈利潤3.13億元,同比增加11.91%。

同樣,業績出爐后,帶來的卻是之后一周內不超過2%的股價波動。

曾幾何時,在各路資金的助推下,以海天味業為代表的調味料企業們,在二級市場上走出了一波并不理性的瘋漲曲線。到如今,它們正遭遇著一波真正意義上的估值回歸。

01 曾經瘋狂

爆火始自于2019年,高峰于2020年末至2021年初。這期間,醬油公司的市值漲幅普遍超過100%以上,一些公司的漲幅甚至已經高出了市場能理解的范圍。

最典型的莫過于海天味業。

2019年11月,海天味業市值超過了3000億元,一度超過萬科、恒大和碧桂園等地產巨頭;

2020年,海天味業股價呈爬坡式的快速上漲,高峰時其市盈率(PE)持續超過百倍,被稱為“醬油界茅臺”。

在2020年底,海天味業市值升至6498億元,在A股中排名第11位。被它甩在后面的包括了興業銀行、順豐控股等千億級營收的行業巨頭。而在它前面的,也大多只是貴州茅臺、工商銀行、中國人壽、中國石油等這樣的國企巨無霸。

由于當時海天味業市值還遠遠超過了中國石化,于是被人戲稱“石油不如醬油”。

海天味業的引領之下,各個醬油股都有爆發式上漲。

2019年第一個交易日,中炬高新的股價是28.47元,到了2021年的第一個交易日,股價已經變為65.13元,漲幅為128.77%。

千禾味業則由2019年的5.34元,漲到了2021年的25.76元,漲幅為382.4%。

但這樣的火熱能真實反映業績上真實的增長水平嗎?

比如論營業收入,伊利股份2020年營收幾近千億,是海天味業的四倍多;論利潤水平,2020年中國飛鶴的營收185.92億元,凈利潤為74.37億元,利潤率也遠超海天味業的227.9億和64.03億元;論增長速度,中國飛鶴同比增長89%的利潤增速,也碾壓海天味業的19.61%。

但是在2020年7月30日,胡潤排行榜發布的《2020胡潤中國10強食品飲料企業》中,海天味業名列第一,幾乎是它后三名價值的總和。

它后面三名是伊利、雙匯和飛鶴。

對于這個現象,胡潤百富董事長兼首席調研官胡潤評價為“比較有趣”,胡潤認為這是“投資者在‘后疫情時代’的關注方向:剛性需求”。

我們可以讀出他的潛臺詞:這只是資本炒作的高潮。

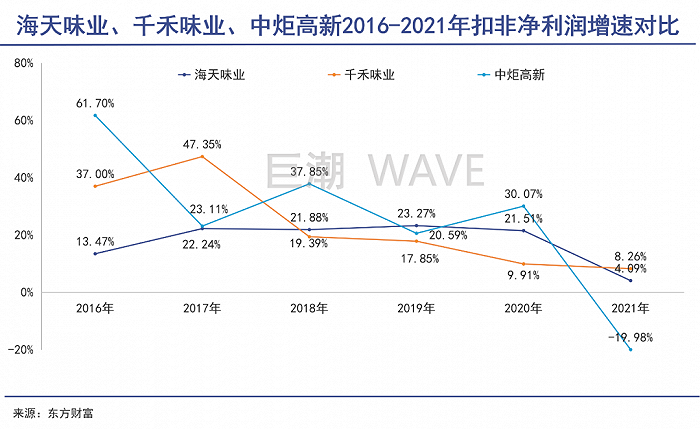

縱觀海天味業、中炬高新、千禾味業三支醬油概念的龍頭股,在2019和2020年間業績表現優秀,營收和利潤增長基本維持在20%左右。特別是海天味業,在過去多年都保持了每年20%左右的凈利潤增長。

投資者通過觀察醬油公司過去的業績表現,給行業預設了一個大餅,期待的是持續穩健增長的、完美的慢牛局面。但是隨著時間的推移,資本的熱情變成了癲狂,慢牛變成了快牛。

02 “醬油故事“難再講

2021年1月,海天味業股價超過150元,市值離7000億僅有一步之遙。

當有人已經開始猜測其是否成為下一支萬億股時,它走進了下行通道。市值在半年多的時間內一路腰斬,降至3600億元左右。

這不是海天味業的個別現象,而是醬油股的集體降溫。

千禾味業由2021年最初的35.54元,半年內下跌超過50%,跌至15元左右;中炬高新則在2020年8月,達到市值最高點的81.3元,此后一年內又迅速跌到30元左右,下跌超過60%。

故事的難以持續,首先緣于醬油企業的業績并沒有達到資本的期望。

2021年,海天味業營業收入250億元,凈利潤為66.71億元,數據好看,但是兩者的同比增速分別為9.71%和4.18%,近十年來營收和凈利潤增速首次降為個位數。

千禾味業的業績數據也是近些年來的低谷值,中炬高新的營收和凈利潤甚至出現了十年來的首次雙負增長。

實際上,縱觀長期以來醬油企業的業績,雖然增長較為穩定,但是增速不快,鮮有超過20%的年份。這樣的業績特征很難持續支撐高市盈率。

第二,業績增長得遲緩,也是國內醬油市場總量天花板漸現的必然結果。

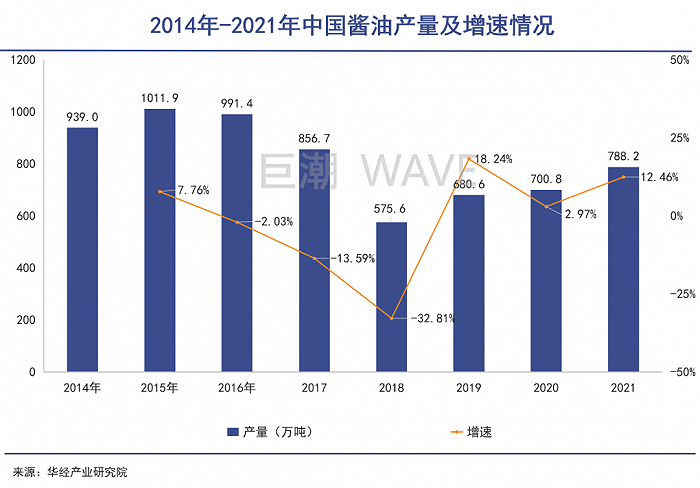

中國醬油的黃金發展時期出現在2005年至2015年,十年間產量從200萬噸左右飆升至1011.9萬噸,累計漲幅超過400%,年復合增速高達17.68%。

自2016年開始,由于供給側改革、產業升級淘汰落后產能、需求滲透飽和等各方面因素,醬油產量逐漸下滑,到2018年降入谷底,僅為575.65萬噸。雖然之后有所回升,但仍未達到五年前的產量水平。

從近五年數據來看,龍頭企業產量總體處于較低增長速度。海天味業醬油產量年平均增速在12%左右,中炬高新產量增速相當,甚至在2021年產量出現負增長。

醬油增速不快的原因和它市場大而穩定的原因是一樣的:每天都要用,但用量不會太大。

畢竟,用量大了就不叫調味品了。

此外,醬油在價格方面的增速也是較為緩慢——企業漲價困難。我國醬油零售價約為每噸6505元,2015—2020年均價復合年均增長率(CAGR)約為2.5%。到2021年,海天味業曾經對旗下醬油、蠔油等部分產品出廠價格提價3%-7%。這時,距離海天醬油上一次漲價已經過去五年之久。

企業產量增長平緩,價格增長周期漫長,注定了行業的“慢性子”。

更重要的是,醬油作為一個商品,其滲透率基本趨近于100%,行業整體處于成熟期,基本沒有增量空間,企業業績的增長全靠存量競爭同行博弈。

資本故事想講好,只能靠全新的路子。

03 以后的故事怎么講?

第一是爭奪產品升級和高端市場。

在我國,由于菜系眾多,地區特色較為明顯,因此許多調味品都帶有一定的區域屬性。醬油作為調味品的重要品類,受烹飪習慣影響巨大。

根據醬油企業的經營地區來看,區域限制尤為明顯。

比如,千禾味業西部區域長期營業收入占比50%左右,是第一大業務區域,比第二大業務區高出一倍還多;中炬高新則是深耕南部區域,占比也是超過40%,并且有持續增長的趨勢;

海天味業方面,從業績報告上來看,海天味業的業務區域相對均衡。其中,東部、南部、中部、北部和西部區域營收占比分別為19.65%、19.34%、21.56%、27.32%和12.13%。但細分之下,中部和北部占比近50%,總體仍偏向于北方地區。

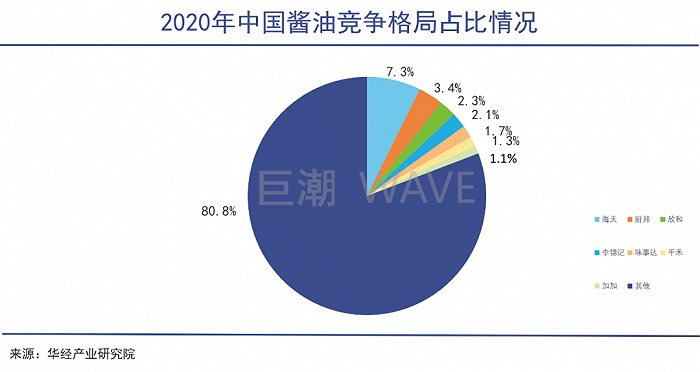

我國醬油行業市場集中度本就不高,又加上了區域分割。根據華經產業院數據,2020年海天醬油市場份額最多,但也僅僅占比7.3%。CR7的占比還不足20%。這和日本、韓國等成熟市場的集中度還有很大的差距。

下一步,醬油企業的競爭必然聚焦于市場集中度的爭奪上,但受限于地區市場割據和散亂的市場競爭格局,進一步集中的難度要比想象大得多。相比之下,產品的升級換代更加重要,這可以直接為企業帶來利潤的增量。

國內醬油產品經過“單一的醬油產品”“生抽、老抽等細分產品”兩個產品換代后,目前正在向滿足消費者日趨強烈的健康化需求的高端、高價醬油產品進行升級。

這就成了兵家必爭之地。

第二,出海尋找新的增量。

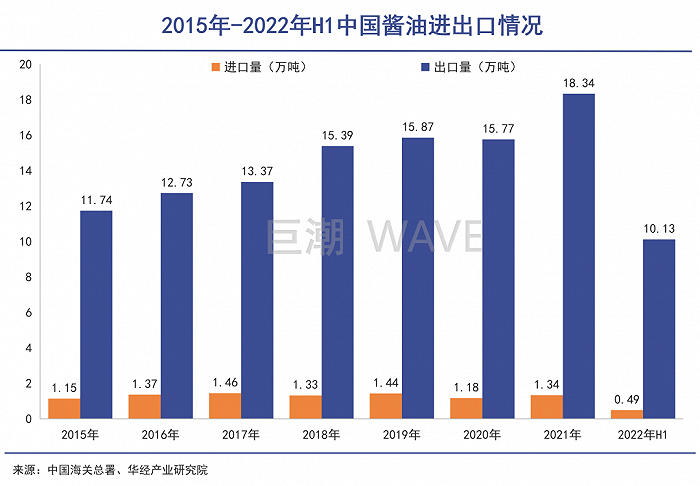

根據中國海關的數據顯示,中國醬油在滿足國內市場的需求同時,還能兼顧出口需求。出口量呈逐年上漲態勢。

2021年中國醬油出口量為18.34萬噸,2022年上半年中國醬油出口量為10.13萬噸。

按照這些數據來算,2021年中國醬油出口量僅占總產量的2%。目前,在海天味業、千禾味業、中炬高新等龍頭企業的年報中,都尚未體現過國際收入的具體數據,走出去的意愿并不強烈。

但,中國需要一個“龜甲萬”。

這家日本醬油品牌,在國際上就是醬油的代名詞,一度占據美國市場份額的一半以上,在日本也同樣占據超過三分之一的市場份額。

對于內循環已經乏力的國內醬油企業而言,走出去也是一條“行之有效”增量之路。

第三,就是對食品品類的橫向擴張。

這個邏輯實際上已經在海天味業、金龍魚等大企業身上有所體現,例如海天在醬類、蠔油、料酒等方面的布局,讓其無需只依靠醬油一類產品貢獻業績。

甚至于,近期還有海天味業推出一款名為“喜悅滿滿”的胡蘿卜汁。

金龍魚跨界的幅度則要更大一些,從糧油向醬油等多種調味料的跨越,讓其一度被資本市場給予了極高的預期。這樣的擴張路徑,很有可能會被其他醬油公司“反其道而行之”——在調味料之外,推出更多的食品,以破解增長過于穩健的問題。

整體上看,醬油企業要實現超常規的增長,以滿足資本市場的期待,必須要在這三條道路上做選擇題。

畢竟,增量不會憑空而來。