文|半導體產業縱橫

后摩爾時代,由于Chiplet具有高性能、低功耗、高面積使用率以及低成本的優勢,被業界寄予厚望。Chiplet的實質是硅片級別的IP重用,Chiplet將不同功能的IP模塊集成,再通過先進封裝技術將彼此互連,最終成為集成為一體的晶片組。

因此,Chiplet的實現開啟了 IP的新型復用模式,IP公司也隨之備受關注。

IP模塊在Chiplet中的作用及優勢

IP產業鏈為芯片制造的道路增加了一條“捷徑”,給芯片設計公司帶來眾多利好,尤其適用于Chiplet產業。

- IP模塊的復用可以使芯片設計化繁為簡,因為Chiplet模式可以對芯片的不同IP單元進行選擇性迭代,迭代的部分die還可以用于制作下一代產品,大幅縮短產品上市周期。

- 隨著技術節點的不斷提升,單顆芯片集成的IP(大芯片的功能模塊)會越來越多,Chiplet模式可以單獨流片,因此可以通過集成應用較為廣泛和成熟的IP模塊來降低流片失敗的風險,在成本、效率、性能、功耗以及商業風險等幾個方面達到平衡,大大降低芯片開發的難度。

- Chiplet模式中不同功能的 IP模塊,如 CPU、存儲器、模擬接口等,可靈活選擇不同的工藝分別進行生產,各IP也可以在不局限于工藝制程的條件下發揮最優性能。

面對IP產業帶來的種種利好,在Chiplet概念快速發展的背景下,也給IP設計企業帶來了巨大的市場空間。

根據研究機構Omdia的報告,2024年,采用Chiplet的處理器芯片全球市場規模將達58億美元,到2035年將達到570億美元。而2024年,半導體IP市場預計也可以從2017年的47億美元增長到65億美元。

另外,Chiplet技術催生的半導體芯片產業變革也可能給IP公司的商業模式帶來一系列變化。

Chiplet給IP設計企業的經營模式帶來變革

更多的新入局者

隨著芯片產業的不斷發展,以Chiplet為底層技術生產IP模塊的企業數量將會明顯增多。比如本身就具備芯片設計能力EDA公司繼續積攢自己的IP產品,并向Chiplet產品供應持續發力,還有一些互聯網公司也都在打造自身的視頻處理芯片。此類芯片簡單可分為標準件以及與上層圖像識別、語音識別應用強綁定的IP die,而Chiplet技術能夠讓這兩個部分實現設計上的耦合。因此涉及IP產品,以滿足自身軟件的業務需求成了他們發展的一個方向。

設計能力較強的IP供應商演變為Chiplet供應商

IP位于集成電路產業鏈的上游,主要客戶是設計廠商,因此Chiplet就可以提供一種新的產品形式,增加潛在的市場。對于一些設計能力比較強的廠商來說,也說不定未來會演變成專門做Chiplet的供應商。

不過這也要求IP供應商具備高端芯片的設計能力,以及多品類的IP 布局及平臺化運作。現在已有部分企業開始準備相關工作,比如國內第一IP企業芯原股份和國內AI芯片獨角獸寒武紀,以及在細分領域深耕多年的本土IP廠商,包括本土RISC-V生態引領者芯來科技、提供從0.18um到5nm全套高速混合電路IP核的芯動科技、擁有完全自主知識產權的CPU、DSP、GPU和AI處理器IP的華夏芯,以及提供高速接口IP的華大九天等等,這些IP廠商在各自領域實力不斷加強,有望在Chiplet發展期迎來重大進步,實現以Chiplet形式的IP芯片化。

產品利潤率大幅提升

如今的產品正在從軟核轉變為硬核的方式提供,從虛擬變為實體的整個階段也可以帶來價值量的大幅提升。

在利潤計算方面,IP廠商通常提供許可和版稅兩種模式,其中版稅占據較大份額。在許可模式下,設計商按IP授權次數付費,是一次性產品授權費。在版稅模式下,設計商按制造的芯片數量付費,是跟產品銷量掛鉤的授權費。版稅是大多數半導體IP設計公司的主要盈利點,如成本1分錢/個,賣2分,那么毛利率接近100%,而在IP模式下,芯片IP廠商向芯片設計公司銷售同樣功能的Chiplet,如2毛錢/個,毛利率則降低至30%,但毛利變為6分錢/個,雖然毛利率降低,但是毛利卻可以增加不少。

根據 IBS 數據顯示,以 28nm 工藝節點為例,單顆芯片中已可集成的 IP 數量為 87 個。當工藝節點演進至 7nm 時,可集成的 IP 數量達到 178 個,5nm 制程下可集成數字 IP 數量與數模混合 IP 數 量分別為 126 和 92 個,總計 218 個。

因此向Chiplet產品轉型的IP 企業可受益于先進制程的不斷迭代而大幅提高毛利率,整個市場的增幅不容小覷。

不過,目前Chiplet尚處于起步階段,只有少數公司擁有開發這些產品的能力,大多數企業還沒有足夠的專業知識,包括設計能力、die、die到die互連和制造策略等,一旦Chiplet定義出現問題,芯片IP廠商的大量存貨容易造成滯銷,還會產生存貨減值的風險。

IP復用的難點

近年來,由于芯片行業在資本市場上炙手可熱,不少芯片公司選擇大量采購IP從而快速拼裝出一顆讓投資人滿意的芯片,但芯片IP背后所隱藏的技術難點還沒有被解決。

Die-to-Die接口成新挑戰

進入2022年,工業界已有多款Chiplet產品面世,國內芯片企業對Chiplet也是一致看好,不過Chiplet的發展也誕生了高速Die to Die接口的需求。

合適的Die-to-Die接口是影響芯片性能的重要因素,不同模塊的架構與互聯協議都不相同,設計者必須考慮到工藝制程、封裝技術、系統集成、擴展等諸多復雜因素。同時還要滿足不同領域、不同場景對信息傳輸速度、功耗等方面的要求,因此在Chiplet的設計過程中IP接口統一達到高效的數據傳輸異常艱難,而解決這些問題的最大挑戰就是缺少統一的互連標準協議。

今年3月,AMD、英特爾、三星等十大行業龍頭宣布成立Chiplet行業聯盟,共同構建Chiplet互連標準UCLe(通用芯粒互連技術),推進開放生態,國內芯原和芯動科技等國內企業也加入UCIe了產業聯盟,目前已推出了實質性的產品。比如芯原基于Chiplet架構所設計的高端應用處理器平臺;芯動科技也發布了自研的首套跨工藝、跨封裝物理層兼容UCIe國際標準的Innolink Chiplet解決方案,不過還都處于發展初期。

尋找可復用的IP

找到可重復使用的IP模塊也是一項挑戰。

目前,半導體公司大多選用之前項目使用過的IP模塊或通過公司IP目錄搜索。雖然這種方法有效,但并不能為手頭項目尋找到性能最佳的IP。有時候單是找到合適的IP就至少需要一天或更長時間,后續還需要載入目錄和認證。因此尋求一種更標準、數據化的方法來實現IP重用尤為重要。

最后,跟蹤和確定IP的質量也是一項難題。

企業的競爭格局

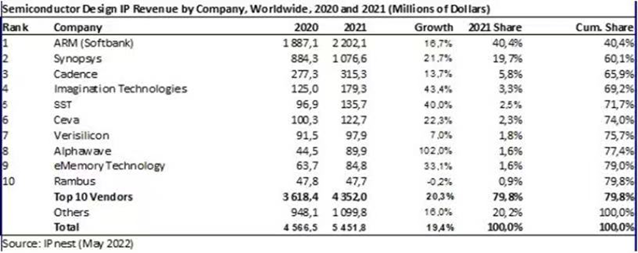

就半導體IP競爭格局而言,英國ARM公司和美國新思科技2021年以40.4%、19.7%(2020年分別為41%和19.3%)的高市占率穩居全球第一、第二位置,中國大陸僅有芯原股份以3.3%的全球市占率擠進前十名。

IP 市場參與者主要分為兩類:一類是與EDA 工具捆綁型的半導體IP供應商,如楷登電子(Cadence)、新思科技(Synopsys)等;一類是提供專業領域IP模塊的半導體IP供應商,如ARM、芯原股份、芯動科技、CEVA、ImaginaTIon等。Arm作為移動時代王者,布局CPU和GPU架構等核心IP多年,還聯合合作伙伴建立了IP-芯片-應用的一體化生態,已形成較高的生態壁壘。

眾所周知,IP產業重要的不只是芯片設計技術,生態建設也至關重要。通常電腦、手機、服務器等平臺型應用領域都會受到軟硬件生態系統的很大影響。隨著國內芯片IP企業逐漸發展,IP產品種類也不斷拓展,受到ARM軟硬件生態系統的影響也越來越大,百般尋覓良機,最終,選定道路向 to B領域進軍。

在to B領域,IP產品線的兼容性、易用性及服務周期到便捷性、產品性能與穩定性等都將成為影響勝負的因素。芯片的升級越來越多的依賴于多核、IP核復用、軟件升級等來實現;IP授權的開發模式,極大地縮短了芯片開發的時間,降低了開發風險,提高了芯片的可靠性,因此對于后來者卻有優勢。

隨著人工智能、5G通訊、物聯網的發展和Chiplet等新浪潮的出現,國內企業的舞臺變得越來越大,另外RISC-V的出現,也為中國處理器IP的發展提供了一個千載難逢的機會。

結語

就全球市場而言,中國半導體IP 產業在總體的規模上還比較小,國產IP類別完整性也比較差,還處于中低端技術水平。不過近兩年來我們也可以看到國產IP在產品系列、與本土芯片代工企業的配合、國產EDA融合發展方面,都有著顯著的進步。

對于IP企業來說,IP作為集成電路設計與開發中不可或缺的核心要素,國產替代將是未來 國內 IP 企業發展的新契機。這個時候需要依托他們完成的,就是不斷加速創新,打通內外循環,形成完整的生態系統,推動整個芯片產業的可持續發展。總的來看,國產IP前景一片大好。