文|新經濟e線

新經濟e線獲悉,在固收+基金統計口徑收緊后,首批標準化產品已經獲批。新的“固收+”產品有明確的投資范圍和投資比例約定。其中,權益資產包括股票、可轉債、可交債等投資比例限定在10%-30%,低于或超過該比例的產品都不能稱之為“固收+”。此外,在對基金經理的任職條件中,也提出了至少一年含權(權益)投資的任職經驗要求。

“截至目前,針對標準化的‘固收+’產品,監管部門在產品申報上是一事一議。主要是跟具體上報該類產品的公司進行審批反饋。”9月2日,一家大型基金公司人士對新經濟e線表示。“比如我們公司上報的一只偏債混合型基金正好符合了最新的監管要求,近期已經獲批通過了,但具體發行時間待定。”

此前,有消息稱,博時、博道、交銀施羅德、廣發、富國、華商等多家公司均新獲批了“固收+”基金,值得注意的是,這些基金均嚴格按照此前的監管規定,為權益資產(股票+可轉債+可交債)比例10%-30%的持有期偏債混合型基金,這將是監管規范后首批拿到發行批文的標準化“固收+”基金。這也是時隔半年后再次有偏債混合型基金獲批。

從基金凈值回報來看,今年來“固收+”基金收益表現遠不如往年,年內整體收益回報率仍為負值,波動也較往年更大,最大回撤均值為-5.94%。這與原本宣傳中的“固收+”基金波動特性不符,引發投資者不滿。

固收+統計口徑收緊

新經濟e線注意到,固收+統計口徑收緊的關鍵在于,“固收+”大概念之下囊括的基金產品范圍過于寬泛,導致投資者適當性匹配度較低。

其中,部分高含權比例的基金和理財產品干擾了投資者對于“固收+”產品穩定性的認知,疊加權益市場震蕩之下凈值波動的加大,產品含權比例差異較大、風險收益特征不明確的問題日益突出。在這一背景下,監管部門通過窗口指導,意圖讓“固收+”基金回歸原本的風險收益特征,提高投資者適當性匹配度,從而為投資者帶來更好的持有體驗。

據新經濟e線了解,前幾年因結構性行情明顯,“固收+”產品的收益率表現較為亮眼,業績甚至優于一些權益類基金,這也是2022年以前“固收+”規模得以快速擴張的直接原因。

特別是去年銀行渠道的原廣義“固收+”概念下的基金產品的代銷非常火爆,并且常以“理財替代”作為宣傳點,分流了部分風險偏好較低的理財投資者,但今年年初至今權益市場震蕩較大,導致此前以“固收+”基金名義宣傳的幾類基金產品收益率表現不佳,回撤較大,與原本宣傳的“固收+”基金波動特性不符,客戶不滿情緒持續積聚,一線客戶對“固收+”的投訴量相對較大。

而在基金公司及渠道以往的宣傳中,“固收+”基金常用的話術是穩健低波、進可攻退可守,然而實際上權益倉位在40%、50%甚至以上的產品在震蕩市場下波動會較大,未必和“穩健低波”這一表述相匹配。

實際上,從偏債混合型基金業績回報來看,一些名字雖為穩健系列的產品今年來凈值回報虧損卻超過一成,業績表現并不穩健,可以說與其權益倉位高企不無關系。

以一家大型基金公司旗下穩健增利混合基金為例,基金業績比較基準為滬深300指數收益率×35%+中證港股通綜合指數收益率×5%+中債總指數收益率×60%。截至今年二季度末,該基金股票倉位卻已超過五成,達53.93%,大大超出業績比較基準中的權益倉位上限。該基金A類份額截至2022年9月2日的單位凈值僅錄得0.8819元,基金年內凈值跌幅高達12.83%,在同類基金中業績處于落后位置。

具體來看,在固收+基金統計口徑收緊后,權益投資比例超過30%的產品將不能被定義為“固收+”,二級債基與權益資產比例在10%-30%范圍內的偏債混合型基金,才能稱之為“固收+”產品,權益資產在該范疇之外的偏債混合型新基金,則不得以“固收+”的名義進行宣傳,也不能按照“固收+”基金的特征對其進行推廣。

業內預計,在限定“固收+”產品權益投資比例在10-30%之后,“固收+”產品風險收益特征更加明確,其穩健型優勢將會更加突出,投資者適當性匹配度也會有所提高。一旦凈值波動加大時,出現大量贖回行為引發規模超預期收縮的可能性也將有所降低,預計未來“固收+”產品的規模變動將重回基本面主導邏輯。料統計口徑收緊后,“固收+”產品將回歸應有的風險收益特征。

股債雙殺致贖回潮

新經濟e線獲悉,今年以來權益市場震蕩,拖累“固收+”產品的凈值表現,一度引發了投資者的大量贖回,而“股債雙殺”現象再度拉低凈值,引發惡性循環,最終導致“固收+”產品市場規模超預期收縮。

進入2022年,受到權益市場大幅震蕩影響,“固收+”基金收益率表現不盡人意。滬深300、上證指數、創業板指數最低曾在4月26日分別較年初下跌23.4%、26.3%和35.3%,導致眾多“固收+”基金和理財產品出現了凈值的大幅回撤。

同樣,銀行凈值化轉型以來,剛兌產品不再,客戶對于凈值未能達到業績基準的情況短期尚可接受,但若是跌破凈值仍然會打破客戶的心理防線,疊加部分含權較高的產品也使用“固收+”產品的穩健低波特點作為宣傳話術,抬高了投資者的心理預期,助推了贖回潮的演繹。

以Wind偏債混合型基金指數和Wind混合債券型二級基金指數為例,截至9月2日,這兩類基金指數年內收益率均為負值,分別為-2.01%和-2.69%,整體缺乏賺錢效應。

廣發睿享穩健增利C業績表現

來源:Wind(截至2022年9月2日)

在偏債混合型基金中,廣發睿享穩健增利C(011702)和廣發睿享穩健增利A(007251)單位凈值分別是0.9753元和0.9769元,成立三年多來仍在面值以下徘徊。Wind統計表明,截至9月2日,今年來該基金C類和A類的凈值回報率為-16.29%和-16.23%,在同類基金分別位列倒數第一和倒數第二,同類排名各為1160/1160和1159/1160。

作為一只偏債混合型基金,廣發睿享穩健增利成立于2019年8月21日,基金的投資組合比例為:基金投資于債券資產比例不低于基金資產的60%,股票、權證資產占基金資產的比例不超過40%。基金業績比較基準為中證全債指數收益率*75%+中證800指數收益率*25%,其同期收益率為-1.95%。

來源:基金2022年2季報

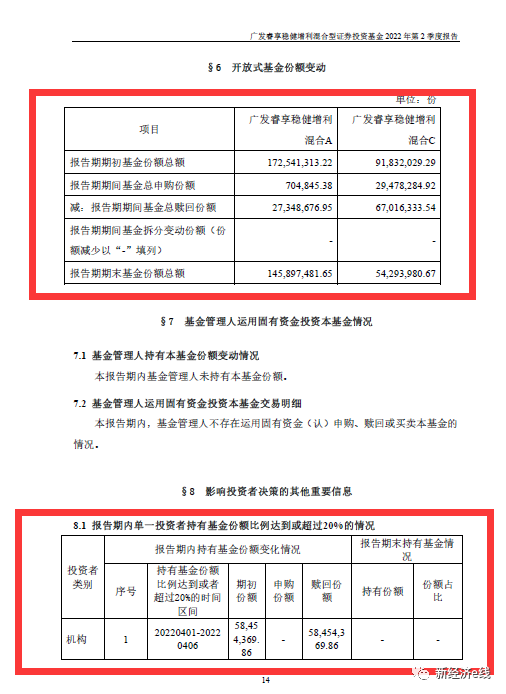

據廣發睿享穩健增利今年2季報披露,報告期末基金(A/C份額)總份額約2億份,基金合計資產值為21051.03萬元。從基金份額變動情況來看,廣發睿享穩健增利今年二季度被凈贖回6418.18萬份,較期初份額26437.33萬份,贖回率超過兩成,達24.28%。相較基金募集時的357653.15萬元,該基金成立逾三年來規模已驟降超過九成,高達94.11%。

在歷任基金經理中,繼傅友興和謝軍相繼于2020年10月21日和2021年3月9日離任后,廣發睿享穩健增利先后配備了三位基金經理,分別包括王頌、李陽、郎振東。其中,王頌于2020年10月21日到任,李陽和郎振東分別于2021年3月9日和4月9日上任。現任三名基金經理任職年化回報分別為-5.99%、-6.94%、-6.94%,同類排名分別為511/516、700/710、747/760。

事實上,今年以來部分所謂的“固收+”產品在一定程度上已經變成了“固收-”,這一類基金出現贖回潮也就不難理解了。另據基金二季度報告顯示,截至2022年6月30日,“固收+”基金共有1584只,合計規模2.3萬億元,較2022年3月31日減少4.93%。尤其二季度存量的“固收+”基金凈贖回規模超1200億元,為2019年以來此類基金產品凈贖回的最高值。

不過,在統計口徑收緊后原本模糊了“固收+”產品穩定性特征的因素會受到約束,“固收+”產品或將吸引更多中低風險偏好投資者進入。