文|娛樂資本論 肉松

8月以來,博納重回A股、檸萌赴港上市,樂華成功通過港交所聆訊后暫停上市計劃,似乎給長期處于寒冬的影視行業注入了一絲活力。同一時間段,A股影視公司的2022年半年報也陸續發布,進入降本增效關鍵期、再次經歷疫情反復的它們,上半年過得各自艱難——

芒果超媒的業績依舊拔得頭籌,營收和凈利首次雙雙下降,在無形中暴露了長視頻行業的困境;慈文傳媒和歡瑞世紀終于扭虧,但一定程度得益于業務收縮;6華誼兄弟的累計虧損已經接近70億,大股東騰訊也于不久前宣布減持……

看起來,很多公司要考慮的問題不止是如何盈利、扭虧,還在于減虧、維穩。

整體業績上,盈利和虧損的公司各占一半。芒果超媒、完美世界和捷成股份位列前3,凈利潤分別為11.9億、11.4億和4億,其次是華策影視和博納影業。虧損最嚴重者都分布在電影行業中:萬達電影、文投控股和華誼兄弟,分別虧損5.8億、2.1億和1.9億。減去完美世界的游戲業務后,25家公司加起來的總營收253億、凈利潤為12.3億。

梳理之下也不難理解,為什么影視行業要提出降本增效。雖然劇集公司中只有4家虧損,但凈利增速呈現出兩極分化,而業績表現相對穩健的公司里,有部分并非主營影視;電影行業在上半年明顯遭受到更為致命的打擊,大部分電影和院線公司連減虧都無法實現,虧損程度大幅增加。

此外,觀察這些公司的現金流肖像,共有15家的經營活動流量凈額為正,數量上要少于2021年末的19家,而這個數字轉正也不代表所有公司的主營業務狀況良好、有項目回款,慈文和歡瑞的財報都指出,其主要原因是拍攝投入減少。同時,相比去年年末,現金及等價物凈額為負的公司從14家縮減至9家,也在一定程度上說明大家在貫徹降本增效的理念。

與此同時,部分公司也沒有選擇一味收縮,而是積極尋找新增長點。在這種情況下,數字藏品、元宇宙、直播等也紛紛成為各公司開辟新業務的首選。只是目前為止,它們能給業績帶來的助益尚且有限,能否在未來寫出新故事還要交給時間去解答。

如今,我們還是把目光放回已經塵埃落定的2022年上半年,對盈虧背后的看點進行一番了解,相比去年,大家是進是退?

單看業績,大部分公司都在上半年實現了持續盈利,甚至扭虧,但細究下來,在這份成績單上也寫滿了不容易。

毫無意外地,芒果超媒的業績再次領跑,其上半年的總營收67.14億、盈利11.9億,但值得注意的是,這兩項數據首次雙雙下降。根據財報,芒果TV互聯網視頻業務帶來的收入為52.27億,同比下降11.36%。

其中,廣告業務下降超過30%,主要原因是去年同期收入基數相對較高,以及廣告行業整體景氣度下降。問題就出在作為廣告收入主要來源的綜藝招商上,據財報透露,《乘風破浪3》的廣告客戶數為27個,高出前兩季的21和16個,《聲生不息·港樂季》也獲得了10個品牌方贊助,數量增長與收入減少同時發生,多少說明品牌量級不如從前,而這也是綜藝行業的集體困境。

另一方面,會員業務帶來的收入雖有所上漲,但前提是平臺于年初進行過一輪會員提價,且增速仍未恢復以往水準。這些都說明,唯一盈利的長視頻平臺也該居安思危了。

得益于主營業務游戲的表現,完美世界的整體業績依舊穩健。根據財報,上半年的總營收較上年同期有所下降,這是因為出售美國研發工作室及相關歐美本地發行團隊后,公司在報告期內的合并范圍發生變動,拋開這一點,總營收其實增加了1.58%,且在實現持續盈利的同時,凈利潤的漲幅超過300%。

其中,占比較小的影視業務貢獻收入1.2億,凈利4061萬。具體而言,先后有《昔有琉璃瓦》《仙琦小姐許愿吧》《藍焰突擊》在上半年與觀眾見面。此外,《月里青山淡如畫》《云襄傳》《許你歲月靜好》《星落凝成糖》《搖滾狂花》《燦爛!燦爛!》等儲備項目也在制作、發行過程中。

同樣持續盈利的還有華策影視,不過,其總營收較上年同期出現較大降幅。受疫情影響,公司部分影視項目無法按照計劃推進,導致原定在上半年確認收入的部分項目被迫延后。

盡管如此,公司仍釋放出一些積極信號。上半年的播出項目中包括一部爆款——《與君初相識·恰似故人歸》,突破了優酷電視劇熱度及會員轉化率的歷史記錄。此外,去年財報中提到的新業務線,即版權創業公司的組織和業務整合,也交出了初期成績單。該業務在上半年盈利3485萬,漲幅超過50%,成為公司業績增長最快的生態業務。

財報顯示,該公司上半年收入幾乎全部來自《追愛家族》等三部劇集的播映許可權,由于《大考》《請君》等定制劇均處于待播階段,尚未產生承制業務收入。定制劇屬于對平臺依賴度較高的業務,一旦出現預算吃緊、排播不穩定的情況,也會對公司業績產生影響。

而看起來,稻草熊也在尋求破局之道,財報中提到,公司項目和IP儲備較為豐富,也將積極探索和開發D2C內容,或許接下來,我們能在分賬劇賽道看見這家公司的身影。

一同于去年扭虧的浙文影業和捷成股份,又在上半年一同實現盈利。其中,前者盈利的關鍵依舊在于紡織業務,影視版塊的進賬幾乎可以忽略不計,但經過前兩年的消耗,儲備項目中的庫存有所減少,也有不少主旋律項目在推進中。

后者上半年的綜合業績表現不俗,總營收和凈利均僅次于芒果超媒和完美世界,但其核心業務并非影視制作,而是影視劇版權運營。去年,公司與騰訊視頻簽訂了金額高達18億的版權交易合同。截至6月30日,該合同已經帶來了超過5億收入。

此外值得注意的是,在今年上半年實現盈利的公司中,還有兩個被麻煩纏身多年的扭虧型選手。

其一是慈文傳媒,其總營收幾乎與去年同期持平,但凈利翻了兩番,實現了自2019年引入國資后的首次扭虧。根據財報,影視業務的主要收入來自《流光之城》《冰球少年》和《婚姻的兩種猜想》等項目的首輪發行及部分存量劇集的多輪發行。

較上年同期,慈文的現金流壓力也有所緩解,經營活動流量凈額、現金及等價物凈額均轉負為正,但財報同時指出,這都是公司在報告期支付的項目款減少所致。再結合其它數據來看會發現,慈文似乎在采取相對保守的策略維持可持續性運營。另一個側面說明是,除了已播出的4部劇,公司儲備項目均處于發行及后期階段,并未出現上半年開機的新項目。

從數據上來看,歡瑞世紀上半年的業績與慈文極為接近,但總營收和凈利的漲幅更大,分別達到481.64%和161.31%。財報解釋,這主要歸功于《南風知我意》《山河月明》,這兩部劇的銷售收入為1.5和1.3億,在總營收中占比達到80%。

在這兩部劇的帶動下,影視劇及衍生品業務的盈利能力大幅上漲,與之形成反差的是藝人經紀業務,眾所周知,其頭部藝人楊紫于去年年底解約,由此產生的影響也反映在數據上,較上年同期,兩項業務的營收及營收占比就很能說明問題。

為了尋找新增長點,歡瑞在去年的財報中提到,要將電商和直播作為新業務線,但此次的半年報并未再強調這點,而2.2%的毛利率和2.32%的營收占比也說明,該業務前景堪憂。

從數量上看,今年上半年的虧損型選手與去年持平,其中值得重點關注的有兩家:唐德影視和百納千成。

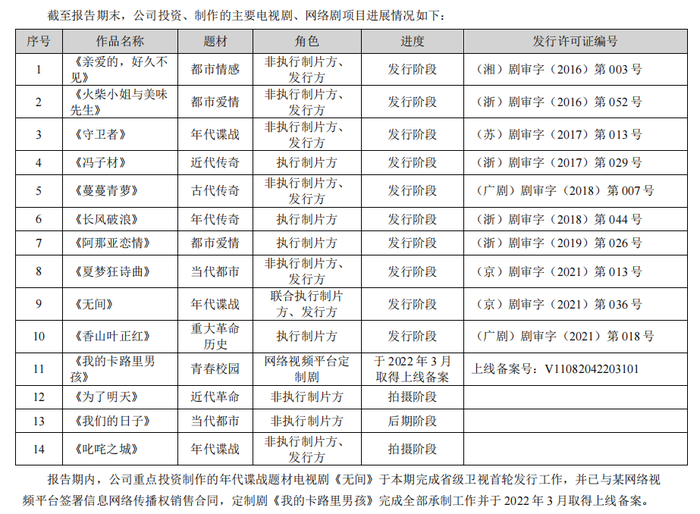

其中,一直麻煩纏身的唐德影視于去年實現盈利,但做賬痕跡明顯,而如今,唐德再次回到虧損狀態——總營收1.05億、虧損5573萬。根據財報,其收入主要來自于以下三方面:電視劇《無間》的發行收入、定制劇《我的卡路里男孩》的承制收入以及天貓汽車618“閃光的派對”等直播項目收入。

縱覽其儲備項目片單,這兩部劇是唐德能最快與觀眾見面的作品,其它則以長期處于發行階段的庫存居多,來自騰訊的3.6億訂單《諸葛亮傳》則未現身片單。

同時,收入來源的最后一項關聯到唐德影視的新業務——直播,借由這次的合作,公司也和天貓汽車簽訂了年框協議,但從數據來看,該業務暫時還無法承擔起創收重任,營收占比10%以上的只有電視劇業務,其營收幾乎覆蓋公司上半年的全部收入。

而從唐德對未來的展望可見,除了直播,唐德在積極搶占其它新賽道,比如,中短視頻、微綜藝和NFT數字藏品。至于成果如何,或許在2022年年報發布時可以見分曉。

再來看百納千成,也就是之前的華錄百納,這家公司于今年6月正式更名。

今年上半年,其總營收1.6億、虧損481萬。財報解釋,此次營收和利潤大幅下降都是因為在疫情影響下,公司主要項目的排播和放映延后,劇集行業轉型期行業整體毛利率階段性調整也帶來了一定影響。

過去幾年間,在原有的劇集業務外,公司先后布局電影和動漫業務。具體說來,各品類都有項目在穩步推進,但除了參投的春節檔電影《狙擊手》,上半年并無其它項目上線。在這期間,得益于公司控股孫公司百納堅尼旗下頭部抖音主播曹穎的累計GMV大幅增長,為公司帶來最多收入的反而是營銷業務。

縱觀電影和院線公司的業績,疫情反復帶來的打擊顯露無疑,別說增收、盈利,減虧都很難做到。

在幾乎全軍覆沒的情況下,光線傳媒的總營收和凈利也雙雙下降,但好在實現了盈利,其關鍵就在于電影方面相對穩定的輸出。

上半年來,國內電影總票房171.8億,創下近8年來的歷史新低(2020年除外),而在此期間,光線傳媒的上映影片包括《十年一品溫如言》《我是真的討厭異地戀》等,累計票房達到13.77億,為公司帶來了4.7億收入。其中,于2021年上映的《誤殺2》《以年為單位的戀愛》也有部分票房計入收入。

很顯然,小體量愛情電影讓光線保住了上半年的業績。財報也提到,這類項目更容易實現工業化、規模化,有較強的抗風險能力且能保證投資回報率,在各片方持保守態度的重點檔期成為觀眾為數不多的選擇。

從儲備項目來看,如果能按照計劃持續推進,公司似乎不用愁下半年的業績。備受關注的動漫賽道,預計將有《深海》《茶啊二中》《大雨》于年內上映,劇集方面,《山河枕》《春日宴》《拂玉鞍》《大理寺少卿》等作品也都與平臺達成合作。

不同于家底豐厚的光線傳媒,對本就面臨扭虧難題的華誼兄弟來說,今年上半年的處境可以說是雪上加霜。

隨著上半年成績單的發布——2億進賬、2億虧損,華誼迎來了虧損的第五年,自2018年算起,其累計虧損已經達到66億。上半年,公司收入主要來自影視娛樂板塊,收入前五的作品分別是《月球隕落》《龍嶺迷窟》《侍神令》《搖滾藏獒:藍色光芒》和《紐約紐約》。

此前,華誼已經開始調整業務布局,將經營重心放回影視。從財報來看,公司確實在貫徹這一策略,曾重點發力的品牌授權及實景娛樂業務呈現收縮狀態,以2.25億轉讓了相關公司的部分股權,投資額較上年同期減少75%。儲備項目片單中,也有不少受到期待影視劇計劃于今年第三、第四季度上線,比如,《宇宙探索編輯部》《瞬息全宇宙》《愛恨美味》《流浪地球2》。

但疫情和行業現狀都加劇了項目的不確定性,再加上公司所面臨的資金壓力及大股東騰訊減持等消息,都讓外界很難對華誼抱以信心。財報顯示,出于生產經營資金的需要,公司一直在向各銀行申請綜合授信。

相比之下,北京文化頭頂的陰霾似乎散去了一些。根據此前發布的公告,公司股票自6月24日起撤銷其他風險警示,上半年依舊有2515萬虧損,但較上年同期收窄了不少。

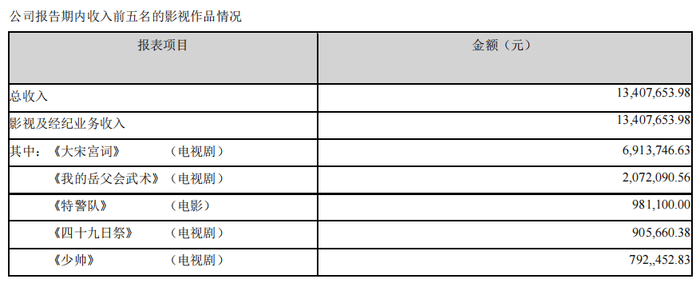

而財報顯示,公司上半年的收入主要來自于電視劇,《大宋宮詞》帶來的近700萬占據其中一半。電影方面,每部轉讓出25%版權的《封神三部曲》并無新進賬,進度上較去年年末也并無變化——第一部后期制作完成且正在送審。

目前看來,北京文化的重點業務仍然是影視劇,并無開辟新業務的打算,但除了都還在前期開發中的劇集《女王歸來》和電影《敦煌之玄奘密碼》《讓我留在你身邊》,儲備項目中均是已經開機超過3年、甚至更久的庫存。結合其賬面數據來看,如何盤活庫存或尋找其它方式解決資金問題,無疑是當務之急。

再看院線,隨著電影總票房收入恢復至2019年的七成,院線公司去年的業績明顯好轉。但疫情反復導致電影市場復蘇被迫暫停后,今年上半年的處境再次艱難起來。最多時,有近一半影院暫停營業,且停業時間較長。

也因此,幾家公司中只有中國電影實現2000萬盈利,其余大部分都有過億虧損。進賬最多的萬達電影虧損也最多,數額接近6億。如果不是公司下屬的澳洲院線經營恢復超預期,情況可能會更為嚴重。

在此之前,各院線公司都表現出強烈的擴張意愿,但面對疫情,這項計劃的推進速度明顯放緩,上半年新增影院425家,較上年同期下降23.4%。同時,萬達、上影、中影及橫店影視均有影院關停。

為了更好地應對風險,各公司從去年起就在積極尋求破局方法。其中,中國電影通過收購CINITY相關公司的股權加碼特殊廳,經過一段時間運營也顯示出優勢,該業務所屬的科技板塊毛利率增長至34.39%,盈利能力僅次于創作板塊并高于收入最高的發行板塊。

與此同時,由于一向在創收上表現不俗的賣品業務也受到疫情帶來的限制,不少公司將IP衍生品、潮玩作為銷售增長點,吸引年輕消費群體并帶動非票房收入。比如,萬達上線了“萬達星選商城”,推出各類IP潮玩及衍生品,金逸影視也在影城內增設了潮玩手辦店。

但需要指出的是,在上半年業績如此慘淡的情況下,這些策略究竟能在多大程度上拯救各公司,讓大家交出一份更體面的年終成績單,還得打上一個問號。

來源:微信公眾號