文|新媒科技評論

Mate 50系列發布前,華為又有大動作。

2022年8月31日,新浪科技援引內部人士消息稱,華為剛剛推出的打車平臺Petal出行,正計劃進軍全國市場,目前正和T3出行洽談,以圖全量接入。

據了解,2022年7月27日舉辦的鴻蒙3.0發布會上,華為推出的HarmonyOS 3,上線了原子化服務Petal出行,Petal出行基于華為自研地圖引擎,提供聚合打車服務。華為用戶無需下載應用,只需通過服務卡片,即可一鍵打車。

盡管Petal出行拓寬服務范圍,沿襲了一般商業模式做大基本盤的進化邏輯,但是結合華為近期的內在困局以及戰略方向來看,打車服務全國推廣或許不僅僅是為了在滴滴口中奪食物。

華為“寒氣”逼人

2022年的華為,或許深刻體會到了什么是“凜冬已至”。

《第一財經》消息顯示,2022年8月22日下午,華為內部論壇上線了一篇關于《整個公司的經營方針要從追求規模轉向追求利潤和現金流》的文章。任正非在文中表示,“把活下來作為最主要綱領,邊緣業務全線收縮和關閉,把寒氣傳遞給每個人。”

雖然時至今日,華為依然是全球領先的ICT基礎設施提供商,但是一輪輪的貿易戰以及疫情嚴重影響了華為的創收能力,這其中尤以華為的C端業務為甚。

以手機業務為例,自2018年遭受政策打擊,華為手機的影響力就持續下探,時至今日,早已不復當年勇。

Canalys數據顯示,2019年,華為智能手機出貨量為2.4億臺,僅次于三星,位列世界第二。

2021年Q1,華為手機的出貨量同比暴跌50%,位居中國市場第三。2022年Q2,中國智能手機出貨量排行榜中,華為隸屬于“Others”隊列,需要和魅族、紅魔等小眾智能手機品牌競爭12.9%的市場份額。

華為手機業務持續萎靡,也嚴重拖累了華為整體的財務數據。官方財報顯示,2021年,華為全年實現銷售收入約6340億人民幣,同比下跌28.9%。其中,消費者業務營收2434億,同比下跌49.6%,僅占總營收的38.2%。

針對這一財務表現,華為輪值董事長郭平無奈地表示,過去一年,華為的C端業務受到了很大影響,整個集團的營收結構較此前幾年發生了一定變化。

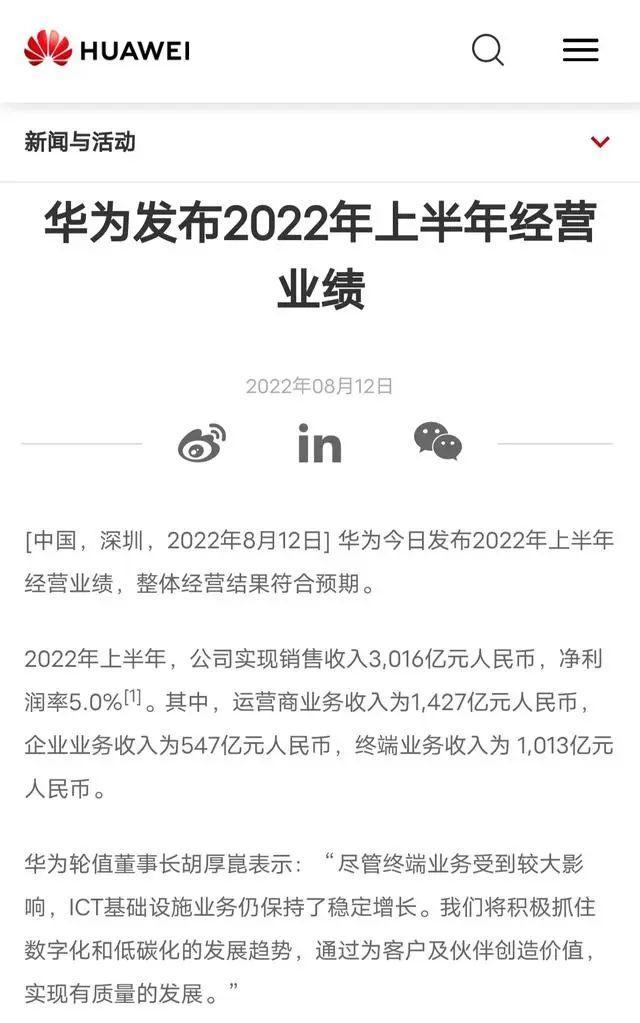

然而這還不是終點,2022年8月12日下午,華為官網悄然披露2022年上半年的財報,營收3016億元人民幣,凈利潤為5.0%,同比下跌4.8%,其中華為運營商以及企業業務營收分別增長4%和27%,終端業務下跌25%。

橫向對比來看,過去十年,華為半年度凈利潤的低點在8%左右。2022年上半年,華為的凈利潤一度下探到5.0%,也無怪乎任正非說“活下來作為最主要綱領”。

網約車市場再起波瀾

Petal出行向全國市場擴張,部分原因當然是為了幫助華為“開源”。但華為“開源”的方向瞄準網約車賽道,或許還是因為該行業存在一定的紅利。

自2021年7月滴滴下架以來,網約車行業已狼奔豕突。不少二線品牌紛紛發力,以圖搶占滴滴的市場份額。

根據相關數據顯示,2021年,中國網約車市場共完成16起融資,其中曹操出行和T3出行分別先后拿到了38億元B輪融資以及77億元A輪融資。

與二線品牌紛紛發力相同步的是,曾經網約車行業的“老大哥”滴滴也以肉眼可見的速度隕落。財報顯示,2022年Q1,滴滴出行業務日訂單量(包含共享單車)僅為2000萬單,同比下跌20%。

在行業紅利之外,華為入局網約車市場還有一個潛在的優勢,就是擁有海量的存量流量。鴻蒙OS 3.0發布會上,余承東透露,使用鴻蒙OS的用戶數已突破3億,“鴻蒙OS是史上發展最快的終端操作系統”。

對于互聯網業務來說,流量就是“水源”。滴滴之所以能成為中國網約車“一哥”,很大程度上都是因為與快的合并后,其月活規模能保持一定的優勢。2020年11月,滴滴官方發布消息稱,其國內月活用戶數突破4億。此時,曹操出行的月活不及滴滴的30%。

當然了,華為畢竟不是專業的互聯網企業,因此,為了較快地推動Petal出行向全國市場擴張,其選擇與T3出行合作。官方資料顯示,截止2022年5月,T3出行已入駐90座城市,運力規模超80萬輛,累計注冊用戶接近9500萬,日訂單量峰值達300萬單。

可以發現,在網約車市場,華為不缺的是流量,缺少的是運力;而T3出行等第三方平臺需要恰恰是靠流量,不缺的是運力。因此,采用聚合模式的Petal出行,很可能憑借鴻蒙OS的海量流量,再一次攪動網約車市場。

終極目標是自動駕駛?

值得注意的是,華為“不務正業”入局網約車市場,恰恰趕上了任正非的“寒氣論”。8月22日的文章中,任正非表示,“除了為生存下來的連續性投資以及能夠盈利的主要目標,未來幾年內不能產生價值和利潤的業務應該縮減或關閉,把人力物力集中到主航道來”。

雖然Petal出行主打聚合模式,成本并不高,但一系列的運營、推廣,Petal出行或許也很難立竿見影地給華為帶來可觀的利潤。在此背景下,華為依然一意孤行地推動Petal出行全國擴張,或許是因為看到了更為宏大的目標。

熟悉華為的朋友都知道,在智能手機業務承壓的背景下,華為也開始了“造車”之旅。過去幾年,華為已經和北汽、長安和廣汽三家車企合作,打造了極狐阿爾法S、問界M5、賽力斯SF5等汽車產品。

不過值得注意的是,華為并沒有親自下場造車,而是“真正地幫助合作伙伴們和車企造好車”。上文談到的幾款智能汽車,均采用了華為自動駕駛解決方案。

華為之所以不親自造車,或許是因為其看到了未來軟件才是智能汽車最大的創收點。BCG數據顯示,與汽車的智能化進程相同步,未來汽車產業的利潤結構中,智能駕駛、物聯網等聯網化技術的利潤占比,將從2017年的1%提升至2035年的40%。

也正因此,在“過冬”的背景下,華為依然能容忍汽車業務的虧損。2022年7月初,余承東曾透露,“華為在汽車業務上一年花掉十幾億美元,汽車業務是華為唯一虧損業務”。

說回網約車,在汽車自動駕駛能力成熟的背景下,智能汽車廠商很可能會成為一家網約車服務商。

特斯拉CEO馬斯克曾表示,一旦特斯拉實現完全自動駕駛,那么有可能會停止銷售汽車。因為屆時,智能汽車將不再是“負債”,而可以通過自動駕駛技術,成為出租車,在提升汽車使用率的同時,賺取利潤。

事實上,不止特斯拉,百度、滴滴、Uber等企業均看到了自動駕駛可能給網約車行業帶來的巨大紅利,因而紛紛押注該賽道。比如,百度目前正在推廣自動駕駛出行服務蘿卜快跑。

官方資料顯示,截止2022年7月,蘿卜快跑總訂單量已突破100萬,計劃于2023年底前,將自動駕駛出行服務開放至30個城市,部署3000輛自動駕駛汽車,為3000萬用戶提供出行服務。

對此,百度CEO李彥宏表示:“無人駕駛汽車成本的大幅下降,以至于我們可以部署上萬輛這樣的車在全國各地了。未來打車用無人車,要比現在打車便宜一半。”

總而言之,雖然目前華為的C端業務面臨較大的壓力,但是華為并沒有徹底放棄該業務。

不論是Petal出行還是鴻蒙OS,都昭示了華為希望將各業務線聯動起來的決心。

不知道在3億流量的帶動下,Petal出行能否成為攪動網約車市場的“鯰魚”。