記者 | 陳慧東

上市不過一年,芯碁微裝(688630.SH)擬再募資不超過8.25億元,投入直寫光刻設備領域。不過,就芯碁微裝披露的今年上半年業績預告來看,公司業績增速同比有明顯放緩,應收款及存貨雙高等隱憂也不容忽視。

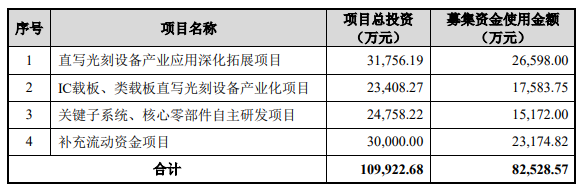

定增預案顯示,直寫光刻技術是微納制造技術的底層關鍵技術之一。上市公司的直寫光刻設備主要應用于泛半導體領域和PCB領域。通過此次發行及募投項目的建設,公司將深化拓展直寫光刻設備在新型顯示、PCB阻焊、引線框架以及新能源光伏等新應用領域的產業化應用。

此外,本次募集資金中芯碁微裝擬使用2.32億元用于補充流動資金。截至今年上半年,公司賬面上的貨幣資金余額2.37億元,流動負債合計2.49億元。

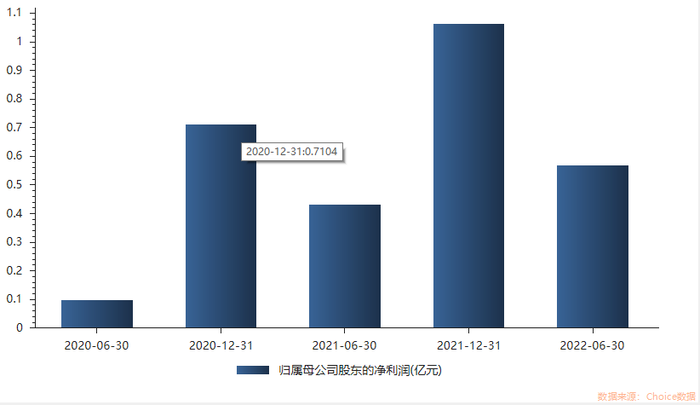

芯碁微裝專業從事以微納直寫光刻為技術核心的直接成像設備及直寫光刻設備的研發、制造、銷售以及相應的維保服務。財報顯示,今年上半年,芯碁微裝實現營收2.55億元,同比增長36.95%;實現歸屬于上市公司股東凈利潤0.57億元,同比增長31.72%。公司主要業務增長來自于PCB及泛半導體領域業務增長。

芯碁微裝的應收款和存貨多項重要財務指標也值得關注。

截至今年上半年,芯碁微裝應收款項3.21億元,較2021年年末增長13%.

其次,公司更為重要的存貨指標大幅上升。芯碁微裝2020年年末存貨1.69億元,到2021年末為2.34億元,今年上半年末其存貨已上升至3.13億元。

值得一提的是,今年上半年以來,芯碁微裝股價加速上漲,股東也頻頻拋出減持計劃。5月,景寧頂擎等股東擬合計減持不超過總股本的1.53%;8月,景寧頂擎等股東再次擬合計減持不超過總股本的1.82%。

截至9月2日收盤,該股報73.84元/股,較8月18日走出的歷史高點107.33元/股已跌去三成。

界面新聞記者發現,近期,芯碁微裝頻頻披露公司所處泛半導體及PCB光刻市場的相關情況,為公司進一步研發及擴產進行“造勢”。

- 芯碁微裝6月1日在投資者互動平臺表示,公司擁有微納直寫光刻核心技術。通過多年深耕,公司已獲得半導體、顯示、PCB領域頭部客戶的市場認可,其中不乏維信諾、辰顯光電、澤豐半導體、大院大所、健鼎科技、相互股份、競國實業、迅達科技、安捷利實業、深南電路、興森科技等高質量客戶。

- 5月23日在投資者互動平臺表示,公司所處下游泛半導體及PCB光刻市場前景廣闊,服務器/存儲器、汽車電子、新能源、新型顯示等產業持續拉動下游需求,電子產業高密度、高集成、細線路的發展方向促進高階光刻設備需求,同時產業轉移、地緣政治、疫情等因素帶來了國產替代的良機。

- 2021年10月20日,公司在投資者互動平臺表示,公司直寫光刻設備已在半導體領域的IC、MEMS、生物芯片、分立功率器件制造實現應用并量產

- 2021年9月,公司在投資者互動平臺表示,公司的泛半導體業務已實現商業化,客戶除了大院大所還有企業級客戶。