文|融中財(cái)經(jīng)

又到了業(yè)績(jī)期,又是一個(gè)幾家歡喜幾家愁的時(shí)刻。

近日,奈雪的茶、瑞幸咖啡、星巴克等紛紛發(fā)布了業(yè)績(jī)報(bào)告,其中瑞幸表現(xiàn)最為亮眼,業(yè)績(jī)公布后,瑞幸咖啡在粉單市場(chǎng)漲超11.7%,也被不少投資人稱贊“瑞幸越來越會(huì)賺錢了”。

瑞幸表現(xiàn)究竟有多優(yōu)秀呢,據(jù)8月8日瑞幸公布的2022年Q2財(cái)報(bào)顯示,2022年第二季度,瑞幸咖啡總營收達(dá)32.99億元,同比2021年第二季度猛增72.4%,其中自營門店銷售增長(zhǎng)率為41.2%,自營門店利潤率達(dá)30.6%。二季度瑞幸咖啡新增門店615家,環(huán)比增加了9.3%,門店總數(shù)已經(jīng)超過7000家,達(dá)7195家。其中,4968家為自營店,2227家為加盟店。

這意味著什么呢,我們可以對(duì)比一下星巴克的數(shù)據(jù),根據(jù)8月2日星巴克發(fā)布的截至7月3日的2022財(cái)年第三季度財(cái)報(bào)顯示,星巴克在中國的凈收入下降40%至5.445億美元(按8月9日匯率折合人民幣約36.7695億元),同店銷售額下降44%。截至上季度,星巴克在中國市場(chǎng)新開門店107家,門店總數(shù)5761家。

從總營收來看,瑞幸咖啡與星巴克僅差3個(gè)多億,從增速來看,瑞幸咖啡同比增長(zhǎng)72.4%,而星巴克卻是下降了40%,從開店速度和總門店數(shù),瑞幸咖啡完勝。這意味著,瑞幸咖啡在不知不覺中趕超星巴克。

我們?cè)賮砜匆幌履窝┑牟瑁鶕?jù)8月5日,奈雪的茶發(fā)布的盈利預(yù)警公告顯示,2022年上半年,奈雪的茶實(shí)現(xiàn)營收約20.2-20.7億元,與2021年相比略有下滑,經(jīng)調(diào)整凈虧損約2.3-2.7億元。二季度,奈雪的茶新增開店50家,截至2022年6月30日,奈雪的茶共經(jīng)營904家門店。

值得一提的是,瑞幸咖啡雖然仍虧損1.15億元,但其實(shí)這里邊包括了2.8億元的股權(quán)訴訟支出,如果出去這筆支出,瑞幸二季度已經(jīng)實(shí)現(xiàn)了盈利。奈雪的茶也在公告中提到,2022年6月首次實(shí)現(xiàn)月度盈利。

然而不同于瑞幸咖啡在粉單市場(chǎng)受到投資者的追捧,迎接奈雪的茶的卻連續(xù)多日的下跌,可見投資者對(duì)于奈雪的這份成績(jī)單并不滿意。

那么奈雪究竟能不能像瑞幸一樣打一個(gè)漂亮的翻身仗,奶茶與咖啡賽道到底差在哪?

01 咖啡天然優(yōu)于奶茶

現(xiàn)代奶茶起源于臺(tái)灣,1987年,臺(tái)灣“春水堂”發(fā)明珍珠奶茶,開創(chuàng)現(xiàn)代奶茶行業(yè),雖然從出生地和茶文化與我們消費(fèi)者的關(guān)系更近,但是筆者還是要說,從生意上講,咖啡比奶茶有著天然的優(yōu)勢(shì)。

咖啡比奶茶的消費(fèi)場(chǎng)景更豐富。咖啡具有一定的功能性,無論是早上一杯開啟一天的工作,還是下午一杯提神醒腦,都成為許多白領(lǐng)日常不可或缺的必需品。疊加咖啡本身就容易成癮,更讓消費(fèi)者養(yǎng)成了長(zhǎng)期消費(fèi)的習(xí)慣。長(zhǎng)期以來,星巴克教育了中國的咖啡消費(fèi)市場(chǎng),咖啡的商務(wù)屬性是星巴克咖啡維持高價(jià)的重要因素,讓咖啡在中國的消費(fèi)者心里留下了一個(gè)高端的印象。

相比咖啡,奶茶的功能性并不強(qiáng),很少有人把奶茶當(dāng)做早餐,奶茶店的開店時(shí)間一般也都在上午9點(diǎn)以后,也很少有消費(fèi)者在奶茶店進(jìn)行商務(wù)社交,更多停留在休閑社交場(chǎng)景。

豐富的消費(fèi)場(chǎng)景,使得消費(fèi)者咖啡的消費(fèi)頻率要遠(yuǎn)高于奶茶。

咖啡比奶茶的新品研發(fā)要求更低、標(biāo)準(zhǔn)化程度高。咖啡產(chǎn)品主要只是咖啡豆與牛奶按照不同比例的組合,即使是一些風(fēng)味咖啡,制作工藝也不會(huì)過于復(fù)雜,這決定了咖啡的制作過程標(biāo)準(zhǔn)化程度高、制作成本低,對(duì)員工的依賴性小。此外消費(fèi)者對(duì)咖啡產(chǎn)品的出新頻率要求并不高。

相比咖啡,奶茶的制作工藝更復(fù)雜(包括水果處理、榨汁、掛泡、加奶蓋等),標(biāo)準(zhǔn)化程度低,整體制作過程對(duì)員工的手藝要求較高。而消費(fèi)者對(duì)奶茶產(chǎn)品的創(chuàng)新度要求遠(yuǎn)高于咖啡。這要求現(xiàn)制茶飲公司不斷推出新產(chǎn)品來吸引消費(fèi)者。這也給奶茶行業(yè)標(biāo)準(zhǔn)化帶來更大的難度。

前些年,資本催化下奶茶品牌林立,行業(yè)競(jìng)爭(zhēng)白熱化背景下,產(chǎn)品創(chuàng)新變得越來越卷,奶茶的花樣層出不窮,漸漸脫離了飲品的本色,正如脫口秀演員龐博的段子所說,“前幾天我買了一杯奶茶,里面有糯米、燕麥、豆沙、芋泥,還有一整個(gè)的蛋黃。我喝的不是奶茶,這就是一個(gè)兌了水的粽子。”

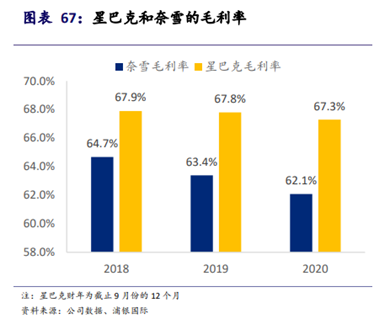

越來越復(fù)雜的奶茶背后也增加了供應(yīng)鏈管理的難度,直接表現(xiàn)在財(cái)務(wù)上就是毛利水平。對(duì)比相同模式的星巴克和奈雪,奈雪的毛利率整體低于星巴克,且星巴克的毛利率水平相對(duì)更加穩(wěn)定,這也體現(xiàn)出星巴克作為全球頂尖的咖啡連鎖品牌對(duì)供應(yīng)鏈的把控能力,目前奈雪還遠(yuǎn)遠(yuǎn)沒有這個(gè)能力。

有錢不賺是傻子。咖啡這么好的賽道,奶茶店沒有不參與的道理,于是一方面在產(chǎn)品上,奶茶店推出越來越多的咖啡+奶茶產(chǎn)品,來模糊咖啡與奶茶的產(chǎn)品邊界,另一方面也在通過投資等方式加入咖啡賽道。

奈雪的茶、喜茶除在自有門店菜單中加入咖啡產(chǎn)品外,也在通過并購、入股等方式涉足;2022年5月,書亦燒仙草投資了長(zhǎng)沙的本土品牌DOC咖啡,隨后又完成控股權(quán)收購;蜜雪冰城早在2017年便創(chuàng)立了咖啡品牌幸運(yùn)咖創(chuàng),價(jià)格低到美式5元一杯。8月10日,茶顏悅色新推出的咖啡品牌“鴛央咖啡”在大本營湖南長(zhǎng)沙五一商圈正式營業(yè),并且圍繞著這個(gè)傳統(tǒng)熱門商圈一口氣開出了5家門店。

卷完奶茶,卷咖啡,可見行業(yè)門檻之低,想建立壁壘靠產(chǎn)品顯然是不夠的。

02 成也大店、敗也大店

開店是現(xiàn)制飲品觸達(dá)消費(fèi)者的主要方式,開店也是決定商業(yè)模式好壞的關(guān)鍵因素。但是在開店上,奈雪面臨進(jìn)退兩難的局面。

奈雪學(xué)習(xí)的是星巴克的開店模式,旨在為消費(fèi)者提供和打造茶飲第三空間,因此在店鋪面積上,奈雪的店鋪面積可以說是業(yè)內(nèi)最大的了。

傳統(tǒng)奈雪茶飲店的面積一般在200-250平米,其中一半的空間被打造成為消費(fèi)者準(zhǔn)備的社交場(chǎng)所。店里除了茶飲之外,還提供現(xiàn)制的歐包產(chǎn)品。而歐包的現(xiàn)場(chǎng)烘焙過程使奈雪的傳統(tǒng)店不得不被分類為餐飲連鎖,并必須配備排煙管道,從而大幅抬高了奈雪選址的門檻,降低了開店的靈活度。

為此奈雪又推出了奈雪Pro的店鋪模式,該模式下,不再提供現(xiàn)場(chǎng)歐包烘焙,轉(zhuǎn)由中央廚房供應(yīng),這使得奈雪的開店選址有了更大的靈活性,奈雪Pro店也能進(jìn)入更多的商務(wù)寫字樓。

以茶飲+奶茶為特色的奈雪,歐包收入一直占奈雪總營收的四分之一左右,如果失去了現(xiàn)場(chǎng)制作歐包這一特色的話,消費(fèi)者是否買賬尚有待觀察。

雖然奈雪在開店模式上,進(jìn)行一定的調(diào)整,但依然沒有放棄星巴克式第三空間的開店理念,有趣的是,星巴克對(duì)自己第三空間的理念都不再堅(jiān)持了。

早在2020年,星巴克就提出到2030年將全球門店擴(kuò)張到5.5萬家,并著重在新形式門店的擴(kuò)張上,特別是面積更小的數(shù)字化門店和開在路邊的Drive-through快速門店。

近日,有外媒報(bào)道,韓國星巴克正與英國一汽車品牌MINI合作并創(chuàng)造出了最小的移動(dòng)星巴克咖啡廳。

瑞幸可以說是咖啡消費(fèi)去場(chǎng)景化的頭號(hào)玩家了,瑞幸把咖啡廳開到了學(xué)校、CBD、商圈、科技園、小區(qū)、商業(yè)街的轉(zhuǎn)角,你想買的時(shí)候隨處都有。再加上利用互聯(lián)網(wǎng)和發(fā)達(dá)的配送體系,讓消費(fèi)者打破了咖啡又貴又不方便的刻板印象。

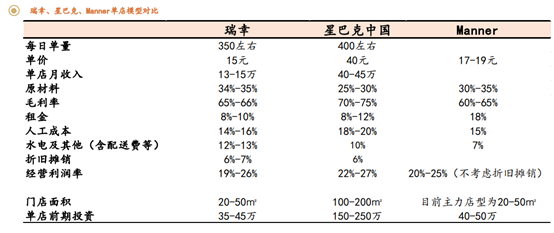

在中國市場(chǎng)上活的最好的的兩家咖啡企業(yè),一個(gè)是以星巴克為代表的第三空間理念下的大店模式,一種是以瑞幸這種極具效率、以極致性價(jià)比取勝的小店模式。

通過對(duì)比二者的單店模型可以發(fā)現(xiàn),瑞幸的單店月收入13-15萬元,經(jīng)營利潤按20%計(jì)算,投資一家瑞幸咖啡可在2年內(nèi)收回成本,而15元的客單價(jià)可以讓瑞幸有著廣闊的下沉空間,雖然目前星巴克在中國的市占率依然領(lǐng)先,但瑞幸模式顯然更有市場(chǎng)。

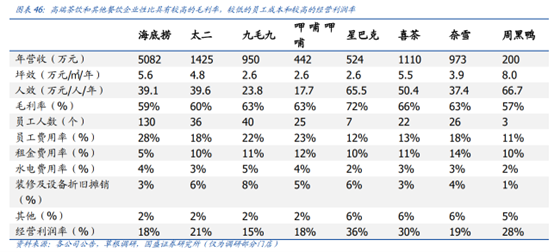

而對(duì)標(biāo)星巴克的奈雪卻把自己活成了九毛九。人效上,奶茶要明顯低于咖啡,星巴克的人效甚至和周黑鴨相差無幾,由于現(xiàn)制歐包的存在,奈雪的人效要遠(yuǎn)低于喜茶,甚至不如海底撈。茶飲企業(yè)的經(jīng)營利潤率一般是要高于餐飲企業(yè)的,但是這在奈雪身上并沒有看見,比起星巴克36%,喜茶30%的經(jīng)營利潤率,奈雪僅有19%,與海底撈、呷哺呷哺等火鍋店是一個(gè)梯隊(duì)。

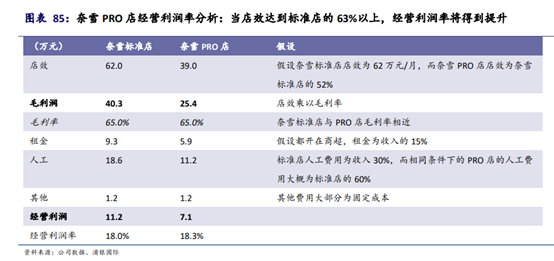

根據(jù)浦銀國際的分析,奈雪調(diào)整后的奈雪Pro店,只是因?yàn)槊娣e的縮小,減少了租金和人工費(fèi)用,在毛利率方面并沒有變化,而經(jīng)營利潤率略有提高,但效果并不明顯。

作為奶茶界第一的喜茶的開店模式更有趣,走了既不是瑞幸,又不是星巴克的第三種模式,玩出了更多的花樣。

喜茶的店鋪平均面積在150平米左右,不同于奈雪和星巴克采取統(tǒng)一的裝修風(fēng)格,喜茶的店鋪形式花樣更多。

除了傳統(tǒng)喜茶店之外,2018年喜茶開始布局小店“喜茶GO”,主要開在寫字樓或者辦公室附近,基本上只提供外賣服務(wù)或極為有限的堂食區(qū)域,這種模式與瑞幸類似。

此外,喜茶也開了不同主題的店,包括帶有后現(xiàn)代科技感的喜茶lab店,高端大氣的黑金店,還是充滿少女感的 pink 店和 DP 店(白日夢(mèng)計(jì)劃店),不過這些店承擔(dān)的使命并不是盈利,而是維持品牌在消費(fèi)者心中的新鮮感,來增加品牌粘性和忠誠度。

以奶茶界內(nèi)卷的程度,喜茶的開店花樣,必有跟風(fēng)者。奈雪就在傳統(tǒng)奈雪店旁邊開了禮物店及Bla Bla Bar,奈雪的會(huì)員可以用積分去奈雪禮物店抓娃娃或者換取禮品,Bla Bla Bar 則是奈雪對(duì)酒吧場(chǎng)景的一種滲透,主要為年輕消費(fèi)者提供各類酒精飲料。

雖然奶茶店在產(chǎn)品,開店模式,市場(chǎng)開發(fā),營銷手段等多個(gè)層面仍在激烈競(jìng)爭(zhēng),而投資者的目光卻早已移向了供應(yīng)鏈,“紙袋第一股”“吸管第一股”和“奶精第一股”等蓄勢(shì)待發(fā)。

4月,“CoCo都可”、“85℃”、“滬上阿姨”、“古茗”、“益禾堂”、“蜜雪冰城”背后的“奶精第一股”佳禾食品上市。7月,肯德基、必勝客、麥當(dāng)勞、德克士、漢堡王、達(dá)美樂等國際大牌背后的復(fù)合調(diào)味料企業(yè)寶立食品上市。為瑞幸咖啡、星巴克、7分甜、蜜雪冰城、書亦燒仙草等咖啡茶飲品牌提供飲品濃漿、風(fēng)味糖漿、飲品小料的德馨食品提交招股書,排隊(duì)上市。

無論是賽道還是生意模式,瑞幸無疑是最好的,這也是它能打個(gè)漂亮的翻身仗的基礎(chǔ),喜茶、奈雪們?cè)谫惖篮蜕饽J缴隙家我恍@也決定了,即便是名列奶茶界的第一、第二,面臨的環(huán)境依然不容樂觀,這也是資本轉(zhuǎn)向供應(yīng)鏈的一個(gè)原因。當(dāng)然,在當(dāng)前融資愈加困難的背景下,投資有盈利的供應(yīng)鏈?zhǔn)歉€(wěn)妥的選擇。