文|Edu指南

9月1日 摩根士丹利發布《中國教育2030年市場展望》研究報告。根據報告,該行認為國內教育公司的新業務具有長期潛力,但短期不確定性和波動性較高。

摩根士丹利針對2030年中國教育市場作了詳細分析,并給出以下預測:

1)非學科輔導、學習設備、學習內容和教育信息化,4個細分市場將持續增長;

2)頭部企業具有整合優勢:新東方、好未來、有道在研發與學習內容方面的優勢,將進一步整合新的細分市場;

3)短期來看,新東方2023財年收入預期提高,部分被疫情時期線下業務降低抵消。好未來下一財年收入降低,高中業務收入遠小于預期。有道二季度收入面臨短期壓力,三季度恢復35%增長;

4)長遠來看,非學科等教育業務更有前景,市場當前并沒有認識到教育新業務的長期潛力。

根據報告預測,非學科輔導、學習設備、學習內容和教育信息化4個教育細分市場,未來將以3%、14%、17%和6%的年復合增長率增長,到2030年,市場規模將分別達6850億元、1060億元、1020億元和9240億元。

1、非學科輔導:仍在早期階段,頭部公司有機會進一步整合市場

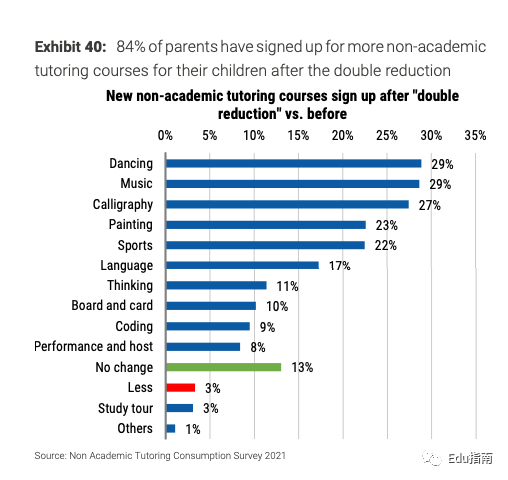

以素質教育為主的非學科輔導,主要是滿足家長對孩子全面發展的需求。根據調查數據,超過80%的家長在雙減后為孩子報名了更多的興趣、素質等非學科課程。

雙減后,84%的家長已為其子女報名更多非學科輔導課程

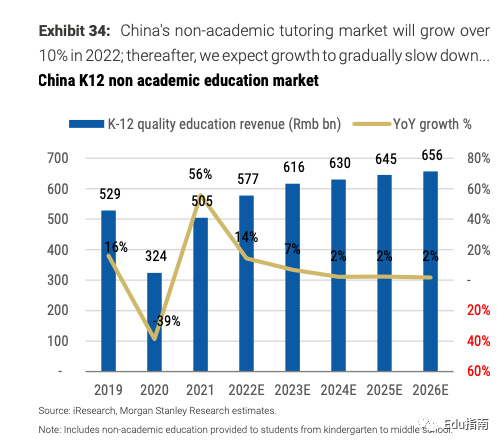

摩根士丹利認為,國內用戶對該類課程需求穩定,預計2022年和2023年,非學科輔導的市場規模將保持增長,2022年市場規模預計達 5770億元,2023年預期將增長到6160億元。

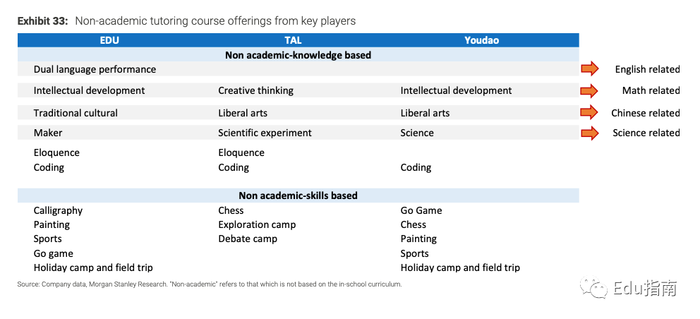

面向青少年兒童的非學科輔導業務,是當前行業各公司轉型最直接的方向,新東方、好未來和有道等頭部公司已經在該業務方向加大投入。

研報稱,在非學科輔導市場,新東方、好未來從零開始增長,有道迅速擴張,當前整個行業仍然是一個非常多元化的市場:新東方好未來從2021冬季學期開始發展他們的素質教育新業務。該項非學科輔導新業務,或成為兩家公司2023財年最大的收入貢獻來源。有道公司此前已經布局素質教育業務,在人文課程方面擁有優勢。

研報認為,三家頭部公司可以利用原有的品牌和研發能力,逐步獲得更多市場份額,進一步整合細分市場。

頭部公司的非學科輔導課程

但總體而言,三家公司現在只有個位數的市場份額,非學科輔導仍是一個非常早期分散的市場,未來賽道還有更多可能性。

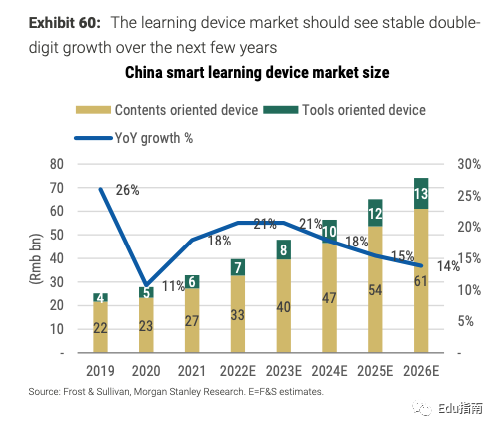

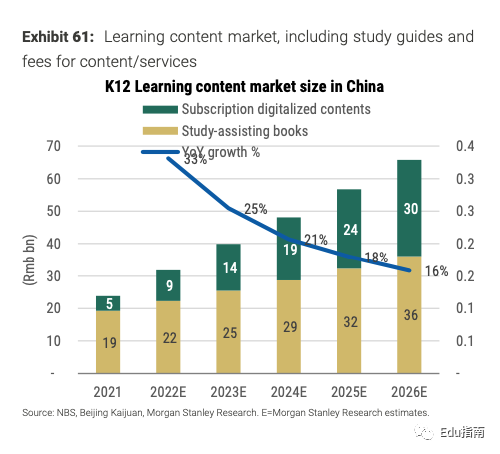

2、智能學習設備與內容:市場正在加速增長

以內容為導向的智能學習設備,正在幫助用戶更高效的自學。摩根士丹利預測,智能學習硬件和內容市場的增長將加速,未來5年,將以18%和22%的年復合增長率增長,至2026年市場規模分別達到740億元、660億元。

智能學習設備市場規模

學習內容市場規模

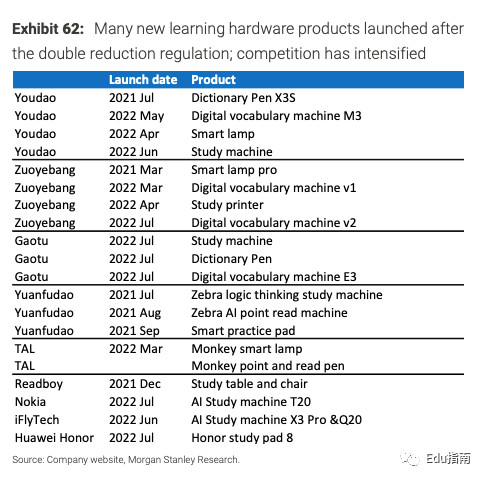

當前已有多家公司布局智能學習硬件及內容。有道、新東方和好未來,還包括新玩家作業幫和猿輔導陸續推出新的智能學習設備產品。例如有道推出了AI學習機、好未來推出智能學習燈。科大訊飛和騰訊等科技公司也在積極推出教育硬件。

摩根士丹利認為,在激烈的競爭中,具有內容和技術優勢的公司更有可能在競爭中獲得更大市場份額。頭部輔導企業,例如新東方、好未來和有道,積累了高質量的學習內容和研發能力,支持開發成熟的內容/服務。有道在詞典筆等硬件產品上有優勢。隨著疫情影響減少,線下新渠道可能成為有道下一個增長驅動力。

新東方和好未來的學習內容有其品牌優勢。例如,與傳統同行產品相比,好未來提供的圖書更加數字化,與應用程序互動,并通過視頻等數字化內容進行強化,使其能夠提供更好的學習體驗,并收取更高的客單價。

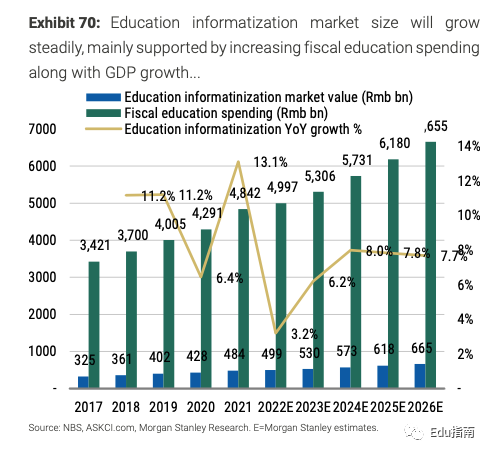

3、ToG教育信息化:“慢賽道,大賽道”

國內教育預算中至少8%用于教育信息化,隨著政府、學校(ToG)尋求更高效的信息化技術與內容應用,市場化公司將有更多機會。但由于各學校采購流程及對信息化產品接受程度差異,公司產品服務要普及到多家學校需要更多時間,相對而言是一個“慢”賽道。

摩根士丹利認為,該細分市場將穩定增長,預期2026年,國內將投入6650億元用于教育信息化。從市場規模體量來看,是一個不可忽視的“大”賽道。

該領域的主要參與者包括愛學習、愛樂奇、好未來和有道。

好未來公司為公立學校和輔導機構提供內容和技術支持,包括2016年智能教育業務等部門,為公立學校提供雙師廣播技術、人工智能支持的分級閱讀應用等服務,至2018年為52所學校提供服務。對于輔導機構,好未來于2018年推出了新的教育開放平臺,提供AI+教育、雙師、在線廣播和線下運營等服務。截至2018年底,旗下開放平臺已與1107家機構合作。

摩根士丹利認為,有道和好未來等頭部教育公司的優勢,在于相對高質量的內容和技術。

除以上細分領域,當前教育頭部公司還在探索其他方向的潛在機會。例如好未來的海外學科輔導業務,以及新東方在線旗下東方甄選的電子商務直播業務。研報認為,新東方在線電商業務近月實現了有意義的進展,雖然行業競爭激烈,該公司仍有可能獲得重要的新收入來源。

4、頭部公司評估

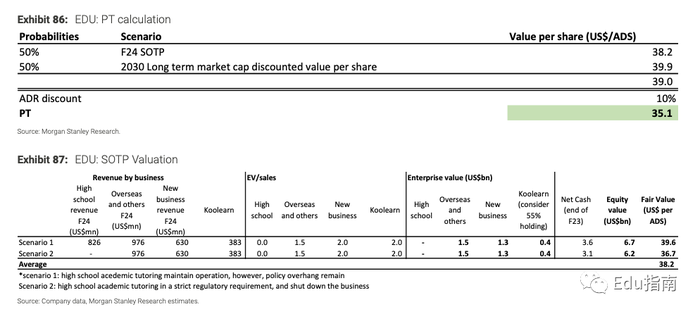

由于新東方有更多新業務貢獻,摩根士丹利提高了對其2023財年收入的預測,但部分被過去幾個月疫情封鎖影響的海外業務貢獻降低抵消。6月,隨著線下活動在北京、上海等重點城市逐步恢復正常運營,新東方海外業務也應逐步恢復。基于更高的收入預測與長期潛力,摩根士丹利將新東方目標價評估為35.1美元。

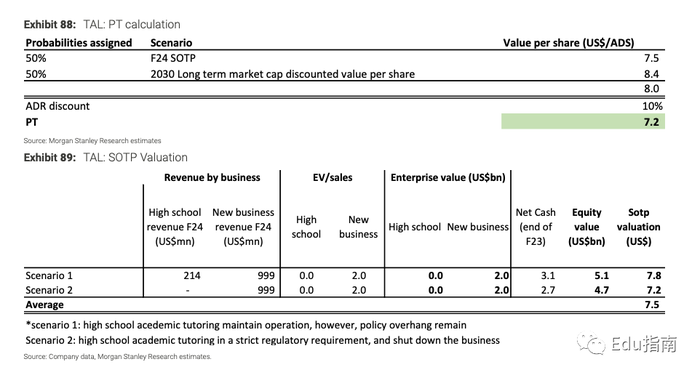

研報中,摩根士丹利降低了對好未來2023財年和2024財年的收入預測,因為好未來的原有業務規模,包括高中學業輔導等收入將遠小于的預期。此外,還降低了對好未來公司2023財年的凈損失估計。考慮到新業務的貢獻與長期潛力,研報對好未來的目標價評估為7.2美元。

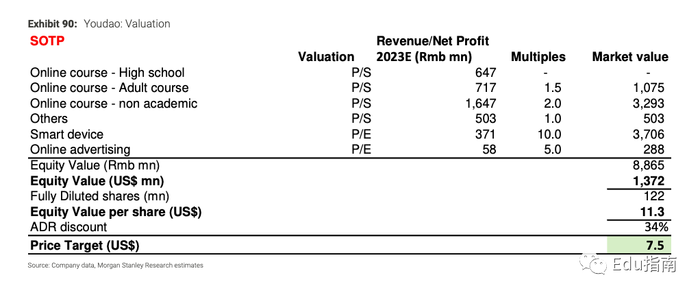

摩根士丹利認為,考慮到主要城市在疫情時期受到物流中斷影響,有道智能硬件銷售增長將短期放緩,以及疫情期間市場對英語成人課程的需求預期下降。研報預計,有道2022年第二季度收入面臨短期壓力,預計第三季度收入逐漸恢復到年環比35%的增長。研報降低了對該公司成人課程和硬件業務的增長預期,但提高了其STEAM課程和新業務的增長預測。 當前摩根士丹利給予有道公司“overweight”評級,目標價評估為7.5美元。