文|酒訊 方圓

從7月27日水井坊的首份半年報到8月31日金種子酒的最后一份半年報,持續一個多月的白酒上市公司半年業績披露走入終盤收尾。2022上半年的白酒行業,在上市酒企們財報里,有了更清晰的輪廓。

疫情、社會庫存高企、消費旺季不旺……一場情緒陰霾在白酒行業上空久久不散,但上市酒企們卻用自己的行動力彰顯白酒在消費市場的洪荒之力。業績大漲、營銷活躍、戰略靈活,財報里的數字用最直白的語言迸發出戰斗力。

01 銷售戰大捷

隨著金種子酒在8月31日完成了半年報的披露任務,20家上市白酒企業2022半年報全數披露。

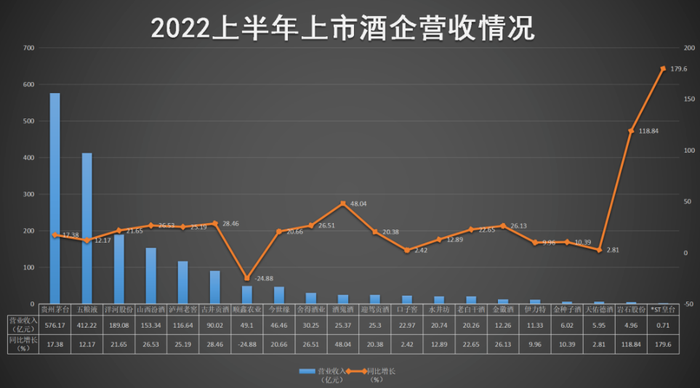

酒訊梳理了解到,2022上半年,20家上市白酒企業中,5家半年營收過百億,分別是貴州茅臺(576.17億元)、五糧液(412.22億元)、洋河股份(189.08億元)、山西汾酒(153.34億元)、瀘州老窖(116.64億元)。上述5家酒企總計營收1447.45億元,占比整個白酒板塊的比例79.58%。

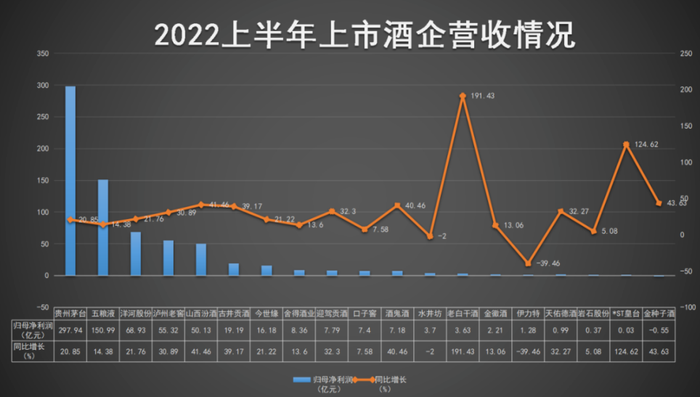

這也是2022上半年凈利潤超過50億元的5家酒企,貴州茅臺(297.94億元)、 五糧液(150.99億元)、洋河股份(68.93億元)、瀘州老窖(55.32億元)、山西汾酒(50.13億元)總計實現凈利潤623.31億元,占白酒板塊88.91%。(注:順鑫農業由于披露不完全,僅參與白酒板塊整體營收的統計)

從營收和凈利潤規模來看,上市白酒企業已呈現出明顯的分化效應。5家頭部酒企的營收和規模已占據整個白酒板塊的8成、9成市場,余下酒企分食剩余1-2成市場。而這之中,中小型區域酒企的競爭尤為激烈。

2022上半年,營收在20億元-30億元的酒企就有6家,分別是舍得酒業(30.25億元)、酒鬼酒(25.37億元)、迎駕貢酒(25.30 億元)、口子窖(22.97億元)、水井坊(20.74億元)、老白干酒(20.26億元),排位前后之間的差距較小。

從增長情況來看,2022上半年上市白酒企業在銷售戰上可以說初步告捷。20家酒企中19家營收錄得同比上漲,漲幅區間為其中,基數較小的*ST皇臺、巖石股份營收增幅均超過100%,分別為179.60% 、118.84%。

除此之外,酒鬼酒(48.04%)、古井貢酒(28.46%)、山西汾酒(26.53%)、舍得酒業(26.51%)、金徽酒(26.13%)、瀘州老窖(25.19%)、老白干酒(22.65%)、洋河股份(21.65%)、今世緣(20.66%)、迎駕貢酒(20.38%)等10家酒企上半年營收同比增長均超過20%。

凈利潤增長方面,19家酒企中17家錄得半年同比上漲,漲幅在5.08%-191.43%之間,其中老白干酒、*ST皇臺漲幅最大,分別為191.43%、124.62%。除此之外,山西汾酒(41.46%)、酒鬼酒(40.46%)、古井貢酒(39.17%)、迎駕貢酒(32.30%)、天佑德酒(32.27%)、瀘州老窖(30.89%)、洋河股份(21.76%)、今世緣(21.22%)、貴州茅臺(20.85%)等10家酒企增幅均超過20%。

02 渠道戰堅守

與火熱的業績成長不同的是,上市白酒企業2022上半年的經營活動現金流數據。酒訊梳理了解到,19家上市白酒企業中,經營活動現金流同比上漲的僅6家,分別是古井貢酒(1487.79%)、伊力特(299.14%)、*ST皇臺(122.4%)、山西汾酒(116.85%)、金徽酒(103.95%)、瀘州老窖(48.89%)。

古井貢酒1487.79%的同比增長在整個白酒板塊鶴立雞群。酒訊從古井貢酒財報中了解到,該公司“收到其他與經營活動有關的現金”與“支付其他與經營活動有關的現金”兩項指標出現較大浮動。

其中,古井貢酒“收到其他與經營活動有關的現金”從2021年上半年的15.99億元減少至2022年上半年的4.17億元;“支付其他與經營活動有關的現金”則從2021年上半年的45.16億元縮減至2022年上半年的7.72億元,與商品銷售的關聯不大。在此作用下,該公司經營活動產生的現金流量凈額從2021年上半年的26.40億元增長至41.91億元。

對比之下,2022上半年有13家經營活動現金流在上半年錄得同比下降,降幅區間為312.77%-17.27%。對于該指標下滑的原因,眾多酒企均提到了“受疫情影響”這一關鍵因素。

而經營現金流下降,與酒企渠道動銷節奏息息相關。事實上,自2022開年以來,從春節消費旺季不旺開始,白酒社會庫存高企的聲音一直此起彼伏。尤其是在經歷2021年打雞血一般的高速增長之后,渠道經銷商迎來了市場回歸冷靜和疫情影響的雙重壓力。

經銷商過得不好,是酒企經營活動現金流下降的直接原因。行業數據顯示,2022上半年,僅有8%左右的酒商實現了業績同比增長,約27%的酒商業績與去年持平,而更多的超過60%的酒商業績出現了同比下滑。

而經銷商過得不好的根本原因,又要回到庫存的問題上。數據顯示,約70%的酒商庫存在3個月以上,這之中又有約40%的酒商庫存在5個月以上,約30%的酒商庫存在3-5個月。

一邊是酒企的業績增長,一邊是渠道庫存壓力大,雙重擠壓下的白酒銷售渠道無疑是艱難的。為了緩解渠道壓力,酒企則選擇在一定程度上為經銷商提供便利。

以五糧液為例,2022上半年,公司通過降低預收款中現金收取比例、優化訂單計劃管理等舉措減少經銷商資金壓力致銷售商品提供勞務收到的現金減少。

另外,國臺酒業表示經銷商的進貨產品品項及配額、季度年度任務達成獎勵等考核方式自7月1日起進行調整,從計劃分配改成按需采購,以減輕經銷商壓力;郎酒表示,將采取“一商一策”政策靈活應對市場變化;金沙酒業表示,將采取更嚴格的渠道管控政策,確保合規經營經銷商的利益……

03 營銷戰猛攻

可以看到,在酒企業績大漲背后,酒水消費市場悄然涌起一絲低迷情緒。對于酒企而言,維系好原有市場已經不能滿足成長需求,打開新市場才是關鍵。而這之中,營銷戰的新打法又是關鍵中的關鍵。

酒類營銷專家肖竹青對酒訊表示,酒水銷售原有的銷售渠道收益效率正在接近極限。比如,安徽的酒水消費市場,餐飲渠道已經出現負毛利率的情況,酒企在這一渠道的營收無法覆蓋銷售費用,成了虧損的渠道。

“所以我們看到,白酒行業許多酒廠開始探索圈層互動,熱衷于開展品鑒會、交流會,與商會、企業家等高凈值圈層進行互動,試圖擺脫行業同質化競爭。”肖竹青認為,類似于圈層營銷這種新渠道的搭建成本高,所需要的營銷費用投入自然也將繼續增長。

從財報數據來看,2022上半年,19家上市白酒企業有16家酒企的營銷費用呈現同比上漲,漲幅區間在2.59%-483.73%之間。

從銷售費用占比營收的比例來看,一線酒企保持著比較穩健的銷售投入。茅五洋瀘汾5家酒企2022上半年的比例分別為2.62%、10.22%、7.86%、10.41%、12.65%。

相比之下,區域中小型酒企的銷售投入相對大膽,巖石股份(35.89%)、水井坊(33.56%)、老白干酒(33.27%)、古井貢酒(28.83%)、酒鬼酒(23.53%)、金種子酒(22.59%)、*ST皇臺(21.13%)等酒企的銷售費用占比營收的比例超過均20%。

這之中,部分酒企對新型營銷思路情有獨鐘。比如,老白干酒表示,公司在營銷方面主要運用新媒體、電商直播、圈層營銷、網紅餐飲引領、流量主播帶貨等多種方式為產品賦能。同樣對新型渠道熱衷的還有伊力特,該公司在銷售費用投入上也強調了新增抖音賬號進行宣傳、建立和營銷掛鉤的推廣服務費。

不過,銷售費用的投入并非能等價交換收益,使用不當反倒會成為反向刀刃。高比例投入銷售費用的酒企中,金種子酒的毛利率33.25%,為白酒板塊墊底位置;68.27%的古井貢酒、46.26的伊力特、64.65%的巖石股份都低于行業70.13%的平均毛利率水平。

總體而言,2022上半年的白酒企業依然表現出了強勁的生命力,尤其是在疫情影響實體經濟增長的情況下,優秀的酒企依然找到了解決問題的最佳答案。

但不可否認的是,二八效應,酒企們的悲喜并不想通。進入9月,一個個酒水消費旺季即將到來,站在上半年完美收官的基礎上,2022下半段故事即將迎來高潮。