文|探客深科技 行者

編輯|蛋總

有時候,行業領軍者的日子也并不像表面上那樣風光愜意。

電動自行車領域的王者雅迪控股,在主要競爭對手愛瑪科技發布財報后兩天——8月26日發布了2022年中期報告。

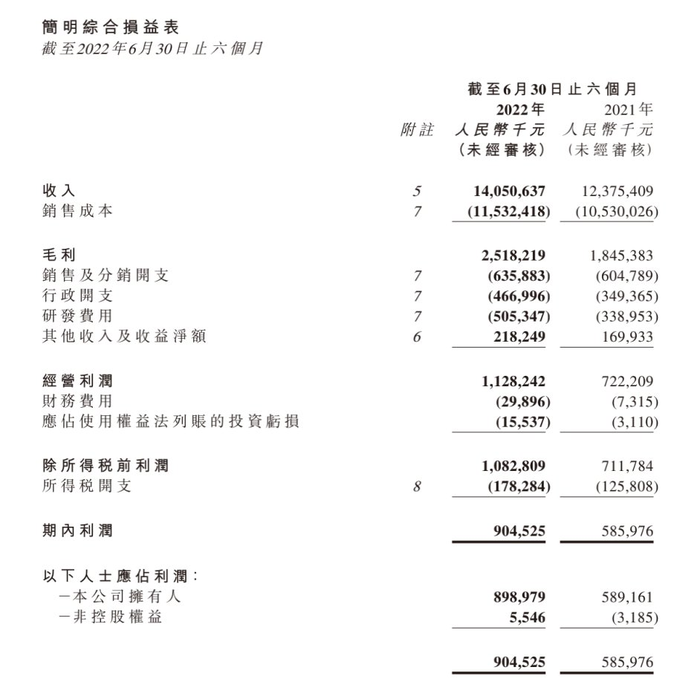

雅迪2022年中報顯示,公司于期內實現銷售收入約140.51億元,同比增長約13.54%;毛利潤增長約36.5%至約25.18億元;歸母凈利潤9億元,同比增長52.6%。

財報顯示,雅迪2022年上半年銷售收入增長主要由于個人交通相關設備的需求、消費及升級的增加、產品結構改善及分銷網絡擴張所致。

尤其是高端產品銷售,雅迪這半年有了顯著增加,這也使得上半年公司綜合銷售毛利率達到17.9%,同比大幅提升3個百分點。

看起來一切都美好,而正向增長的雅迪似乎在行業里保持著遙遙領先的優勢。

但是,相對于老對手愛瑪科技(以下簡稱“愛瑪”)的成績單,雅迪的增速又有些后勁乏力。

愛瑪發布的2022年中報顯示,該公司上半年營業收入94.38億元,同比增長29.08%,其中國際業務收入增加1.17億元,收入占比同比提升111.69%;歸母凈利潤6.9億元,同比增長119.79%。

從數據能看出,從營收增速到歸母凈利潤增速,愛瑪幾乎都是雅迪的一倍。而在國際業務上,雅迪雖然很早就宣傳了將在越南建廠并年產20萬臺的消息,但目前為止國際業務并沒有單獨分列展示,說明這部分的數據還不理想。而愛瑪的國際業務這半年上漲1.17億元,說明其國際化的速度可能比雅迪要快很多。

更關鍵的問題是,為什么愛瑪的收入和利潤率雙雙超過雅迪一倍的數據,會引發媒體強烈的關注?雅迪創始人董經貴曾喊出“雅迪,更高端的電動車”這一句口號,如今為何顯得有些名不副實?

01 價格戰之王or高端品牌

要想回答上述問題,可能要從2020年之前雙方一直在打的“價格戰”談起。

在某種程度上來說,雅迪之前在業內一直是主動挑起“價格戰”的玩家,而且正是利用這一點大舉拓寬市場,它才把曾經的電動自行車行業領軍者愛瑪甩在了身后,成為業內的“價格戰之王”。

2016年5月,雅迪在港交所上市,為求進一步擴張市場份額,董經貴決定主動掀起價格戰,很快便逆襲而上超越愛瑪,從此一發不可收拾,快速與愛瑪拉開差距。

當時,雅迪曾打出“所有車型降價30%”的口號,甚至最高檔的車型一度降價1500元,強大的競爭壓力讓愛瑪透不過氣來,也迅速吸引了消費者的關注和購買。

國海證券研究所數據顯示,2018-2021年,雅迪的市占率從16.3%升至27.9%,而愛瑪的市占率僅從14.0%升至16.8%,愛瑪的步伐顯然跟不上雅迪了。

雅迪和愛瑪財報顯示,2017-2021年雅迪的營收增速分別為17.83%、26.33%、20.68%、61.76%和39.30%;同期愛瑪的營收增速分別為20.96%、15.34%、15.95%、23.80%和19.33%。不難看出,愛瑪的營收增速顯著低于雅迪的增速。

但在雙方打價格戰的過程中,雅迪付出的代價也不小。

財報顯示,2017年雅迪凈利潤呈現負增長,實際值是-5.81%,2018年增速也只有6.67%。如果算上成本的增加比例,連續好幾年雅迪都呈現了一個微利經營的狀態。

直到2020年受疫情和雙國標兩個因素的影響,雅迪的凈利潤才超過2016年水平,補上了之前三年價格戰打下的虧空。

為了讓這樣的趨勢不再出現,雅迪從2021年開始主打高端化,甚至于2021年推出高端子品牌VFLY,其中包含Flying系列多款產品,售價從6999-19800元不等。

從雅迪的財報數據也能看出這個趨勢,其電動踏板車的平均售價由2020年的1552元增加至2021年的1662元,再漲到今年上半年的1817元;而電動自行車的平均售價由2020年的1118元增加至2021年的1265元,再漲到今年上半年的1442元。

但實際上,雅迪2021年的定價只是恢復到2019年的水平,2022年上半年單價每臺也只比2019年增加不到150元。

回想2014年,電動自行車行業經歷了殘酷的洗牌,擅長在終端搞促銷活動的愛瑪拉開了價格戰序幕,而雅迪正是通過“高端化”策略扛住了這場價格戰的打擊。

當時,雅迪創始人董經貴決定以“更高端的電動車”為宣傳口號,集中發力高端兩輪車產品,甚至把廣告打在了央視、湖南衛視等主流頻道,通過高頻次的廣告投放策略,一時間“雅迪電動車=高端電動車”的品牌認知深入人心。

但雅迪上市后為了跟愛瑪進一步爭奪市場,尤其是2020年,不得不在下沉市場與其他品牌一起打了一場價格戰。這讓雅迪的高端化定位在消費者認知里發生了翻轉和混亂,同時對雅迪繼續打造高端化的品牌有不小的影響。

因此,目前從高端產品層面來講,雅迪的市場表現并不是很理想。行業數據顯示,2021年,雅迪的銷量僅在4000-5000元價格段的兩輪電動車領域排名第一,在5000-6000元、6000-7000元的價格段僅排名第三。

而且雅迪的毛利率也在逐年下降,財報數據顯示,2019年-2021年,雅迪的營收分別為119.7億元、193.6億元和269.7億元,增長率分別為21%、62%與39%,但是,毛利率分別為17.4%、15.9%及15.2%,呈逐年下滑態勢。

最新的半年報顯示,雅迪毛利率有所上升,達到了17.92%。但這個成績的取得跟雅迪上半年嚴控成本的努力分不開,也跟雅迪在年初就決定提價的策略分不開。

在某種意義上,雅迪現在希望能把自身的售價空間拉到3000元以上,還是一個需要長期努力的事情,大量廉價電動車的銷售還占據雅迪銷售體系中非常重要的版圖,這也讓雅迪追求高端化的戰略顯得有些名不副實。

02 代工廠or自主研發

據「探客深科技」了解,雅迪再度沖擊高端市場,甚至把子品牌VFLY定出了令人無法想象的價格,其背后是因為有一個困擾了雅迪很久的難題。

從2022年半年報可見,雅迪的凈利潤是9億元,這個數值占雅迪總收入的占比僅為6.4%。嚴格地說,這根本不像一個高端品牌的利潤占比,更像是一個組裝廠5-6%的利潤空間。

客觀來說,雅迪在研發方面比小牛等后來者更有優勢,由于收入絕對值較高,所以雅迪的研發費用和研發人員配置在行業內都屬于頂尖的水平。根據年報的數據,雅迪現在已經有超過1000名的研發人員。

雅迪在2022年上半年就已經花出5.05億元研發經費,全年研發經費破10億元是一個大概率事件,這對于行業內其他追趕者來說是一個無法想象的數字。

而在這樣的研發投入下,是因雅迪在智能化方面下了相當大的功夫,其新車型基本上都匹配了各個檔次的智能化系統。

據了解,雅迪近日發布的N系列產品還搭載V-SMART智能騎行系統,其中N100 MAX配備支持全場景應用的AI語音助手,并集合導航、音樂、電臺、電話等功能,還支持APP遠程、藍牙近場、聲紋與NFC感應等多重解鎖方式。

這一切看起來都挺好的,然而雅迪在年報中就曾披露其供應商的貢獻率,占整體配件的貢獻率比例非常高。

這句話換個角度來理解就是:雅迪的零配件絕大多數都要依靠供應商的配給,而后期的裝配在雅迪工廠中進行。這也是在目前收入增速很快的背景下,雅迪的凈利潤增速不明顯且在總營收中占比頗低的原因。

從當下的相應投資布局來看,雅迪已經意識到了這一點,開始向汽車里的比亞迪學習,爭取把核心技術全部捏在自己手中,成立一個系統集成平臺,以便應對行業的風浪。

之前2021年雅迪財報披露收購華宇新能源70%股權,作價3.115億元,2022年1月4日合并報表;2022年8月21日收購剩余30%股權,花出去1.335億元。

這是雅迪首次向上游企業并購,希望能打造自己在電池領域的競爭力。

而且在這兩年的研發中,雅迪也向核心三大部件“電池、電機和智能化系統”傾斜。尤其是自主研發的第3代石墨烯電池已經投入使用,這成為雅迪現在高端子品牌和系列使用的電池,保證續航超過100公里。

然而,目前我們從行業的數據能看出,雅迪自研技術產品也依然委托第三方代工生產,離比亞迪全產業鏈核心掌握在自己手中的目標還差得很遠。

03 渠道為王or營銷為王

事實上,在雅迪快速趕超愛瑪的背后,是兩者渠道和營銷能力的競爭。

雖然在很長一段時間里,這兩家都瘋狂地在各種渠道上投放廣告,甚至比著上央視的各個節目。但其實從銷售費用投放上看,雅迪與愛瑪均在控制銷售費用率。

雅迪財報顯示,2018-2022上半年雅迪的銷售費用率為5.86%、6.43%、4.82%、4.75%和4.52%;愛瑪財報顯示,其同期銷售費用率分別為4.49%、4.10%、3.09%、3.58%和2.90%。

在某種程度上,這兩家都是“說大話,使小錢”的風格,在營銷投放上也都帶有“點到為止”的特征。

當然,這也說明兩家企業的市場部負責人利用了這么有限的資金,便把品牌打造出了人盡皆知的聲勢。從這個角度來說,真正決定市場銷售數據的還是渠道方面的建設。

雅迪財報顯示,在2016-2018年期間,雅迪的線下門店保持9000家左右,數量較為穩定。

而在2019年新國標落地后,雅迪開啟激進的線下擴張計劃,門店數量從2019年的1.2萬家擴充至2021年的2.8萬家,經銷商數量也從2017年的1719家擴充至2021年的3353家。

從這個角度來比較,愛瑪在這半年增速超過雅迪,其實也靠在渠道方面的發力。財報顯示這一年半的時間內,愛瑪的經銷商超過了2000家,門店超過了2萬家。

換句話說,從這樣的渠道數據我們能得到一個結論,那就是兩輪電動車市場依然嚴重依賴線下渠道的布局,這也說明為什么挑戰者小牛電動等有著互聯網基因的品牌,在市場占有率和用戶接受程度上也遠遠小于這兩家領軍品牌。

但這種偏于傳統的銷售模式也不是沒有弊病。

一方面,傳統經銷商占據比例頗高,使得經銷商的渠道話語權變大,大經銷商有可能左右公司發展的戰略。最近格力跟河北經銷總代翻臉,就是一個特別典型的例子。

另一方面,互聯網營銷畢竟是未來發展的潮流。DTC(Direct to Consumer,直接觸達消費者)的模式在消費品行業已經被諸多大品牌證明有效,可以迅速提升費用利用率,降低營銷成本,同時加快資金的周轉節奏。但雅迪如果快速向DTC模式轉型,很可能會引發傳統經銷渠道的反彈帶來不必要的損耗。

更重要的是,雅迪的收入中還有很大一塊是配件和電池的收入,這些收入是線下經銷商特別重要的利潤來源,如果將這些產品調整和優化到網絡銷售,經銷商的反彈有多大,對于整個產品體系的傷害有多深,可能需要雅迪管理層去評估。

此外,從近期的數據和消息顯示,雅迪消費者粘性也在逐漸下降,不管是產品品質還是售后服務,都出現了不盡人意的情況。在下沉市場,雅迪風生水起。但是,盤子越大,亂象就越多,市場上關于“雅迪無售后、售后差”的問題層出不窮。在黑貓投訴上,關于雅迪的投訴多達1500多條。

其中,有很多問題都是由于下沉市場的渠道亂象帶來的,甚至出現“拆裝雅迪相應零部件替換質量不好其他廠產品”的事件。

現在看來,雅迪的高端之路可能還存在風險,產品的高端化,不是僅僅依賴于提價就能實現的。如何通過既有渠道提升對用戶的服務,讓用戶在產品之外獲得品牌的代入感,才是雅迪現在亟需解決的問題。

畢竟消費者對于產品的挑選越來越挑剔,大家關注的重點都已經轉移到產品本身的價值上來。

當然,作為行業領軍者,雅迪還有足夠的時間和空間去做調整,目前他們也在向這個方向努力,衷心希望中國電動自行車產業能跑出一個真正的高端品牌,也能徹底改變產業發展的面貌。