文|獵云網

PRO店“扛起大旗”

在眾多新茶飲品牌中,奈雪的茶是星巴克的忠實信徒,堅持貫徹“大店模式+第三空間”,讓其陷入連年虧損,也讓其在今年上半年疫情中,業績更加承壓。

自上市之前開始,居高不下的成本,讓奈雪開始將目光轉向面積更小的PRO店。

半年報指出,2022年上半年,奈雪新開出87家門店,均為PRO茶飲店。目前奈雪在全國85個城市擁有904間自營門店,均為自營,較2021年6月增長近350家,相當于每天新開一家門店。

按奈雪的規劃,現有的標準茶飲店將會在租約到期后或在商場或其它出租方許可的前提下,陸續轉為PRO茶飲店。

基于運營實際情況,目前奈雪將門店分為兩種類型,一種是第一類茶飲店(標準茶飲店與第一類PRO茶飲店),另一種是第二類茶飲店(位于相對較低等級的購物中心及寫字樓、社區等其它位置的第二類PRO茶飲店)

奈雪的茶2020年底推出新店型奈雪PRO茶飲店。與奈雪的茶標準茶飲店采用“前店后場”模式現制烘焙產品不同,奈雪PRO茶飲店移除了現場面包房區域,專注于銷售預制烘焙產品。

從面積來看,根據此前招股書數據,面積在180-350平方米之間的標準店型,平均投資成本為185萬元;面積在80-200平方米之間的PRO店型,投資成本為125萬元。

奈雪的茶創始人彭心曾強調,奈雪并不是一家餐飲品牌,而是一家生活方式品牌,是一個有體驗、有時尚元素的消費品牌。也因此,在其他品牌開小店的時候,奈雪的茶堅持開大店模式。

以喜茶為例,便選擇大店小店的組合打法。2019年,喜茶推出喜茶Go,主打線上下單、來店自取或外送模式,覆蓋喜茶商場門店無法觸及的辦公區。

對奈雪而言,退而求其次的選擇,目前也只能是PRO店型,面積仍相對較大。奈雪目標在短期內將門店實際租金成本維持在15%以內,并預計未來有小幅下降空間。

奈雪管理層在電話會表示,PRO店型已經得到充分驗證,未來將繼續在現有的高線城市加大開店密度。

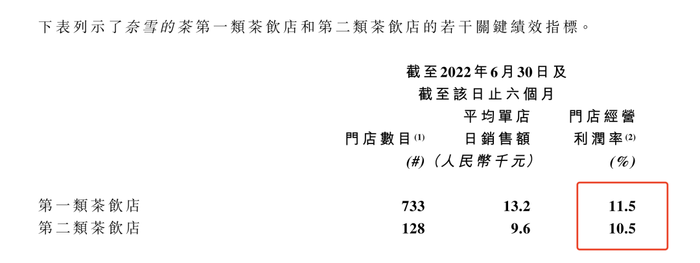

不過根據過往業績來看,PRO店型業績還面臨諸多挑戰。按照2021年年報,截至2021年12月31日,奈雪標準店、一類PRO店、二類PRO店的平均單店日銷售額分別為2.03萬、1.42萬、1.1萬;門店經營利潤率分別為17.5%、9.8%、6.2%。可以看出,奈雪PRO店兩項指標均小于奈雪標準店。

來源:奈雪的茶財報截圖

在最新半年報中,因奈雪重新劃分門店類型,無法對奈雪PRO店與奈雪標準店進行精準對比。只能看到,目前第二類茶飲店從平均單店日銷售額和門店經營利潤率都優于第二類茶飲店。

根據東北證券研報,奈雪標準門店和PRO店的年坪效分別為5.1萬元/平方米和5.8萬元/平方米。相較之下,喜茶標準門店和GO店的年坪效分別為9.4萬/平方米和12.2萬元/平方米。

會遭遇“海底撈”式危機嗎?

奈雪在財報中表示,有必要進一步加大開店密度,從而推動市場走向成熟。因此在門店密度達到合理水平之前,由于相對稀疏,難以培養客戶消費習慣。但開店需招募和儲備人員,也會對現有門店經營利潤率造成壓力。

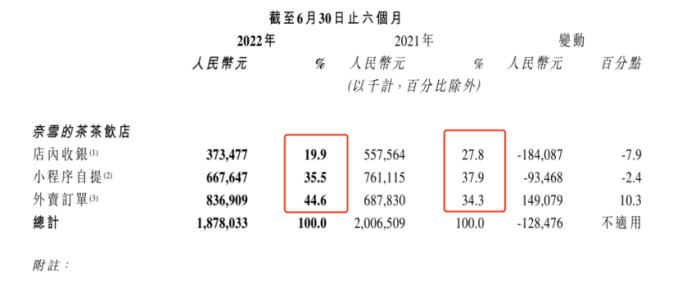

逆勢開店的奈雪,也面臨著許多挑戰。一方面,受上半年疫情影響,門店集中在一二線的奈雪業績也受到重大影響,從本季度經調整虧損擴大四倍的結果,可見一斑。

且單店經營利潤近乎腰斬。財報顯示,2022年上半年,奈雪的茶茶飲店錄得門店經營利潤1.956億元,較2021年同期下降49.2%。

2022年上半年奈雪的茶茶飲店門店經營利潤率為10.4%,較2021年同期下降8.8個百分點。

持續擴大門店也意味著要面臨著原材料和人力成本,這也是奈雪過往的“心病”,造成一杯動輒35元的奶茶,卻陷入不盈利的困境之中。

根據財報,上半年奈雪的茶材料成本占公司總收益約31.7%,員工成本占總收益約31.5%。其中,材料成本主要指原材料成本,包括茶葉、乳制品、新鮮時令水果、果汁,以及其他用于制備現制茶飲、烘焙產品以及其他產品的原材料,以及包裝材料及消耗品的成本,如茶杯及紙袋,員工成本則主要指員工薪酬福利等。

目前,奈雪通過數字化管理和智能設備來控制這一部分成本。

來源:奈雪的茶業績會截圖

值得注意的是,奈雪的茶表示,6月在今年內首次實現盈利,在半年報中,奈雪也首次披露單店模型,這也可以視為奈雪未來比較理想的單店模型。奈雪管理層在電話會上表示,最大的變化在人力成本優化,主要通過數字化管理,一是自動排班、自動訂貨系統等;二是自動奶茶機。

財報顯示,截至6月底,奈雪的茶自研的“自動奶茶機”已在全國超一半門店投入使用。這也是新式茶飲行業首個由品牌自研且規模化應用的自動制茶設備。據介紹,該機器最快可不到10秒完成一杯茶飲,產能提升約40%。

奈雪的茶表示,預計將于9月底之前按期完成于全國門店的推廣計劃,奈雪的茶還在推進自動奶蓋機、自動茶湯均質器等系列設備,進一步提升運營效率。

按奈雪的規劃,技術性工作將交由機器完成,為用工方面采取“全職加兼職模式”創造有利條件,以進一步降低成本。預期未來人力成本控制在20%以下。

來源:奈雪的茶財報截圖

另一方面,2022年上半年,奈雪線上訂單收入占比達80.1%,用戶線上購買奈雪的心智已經愈加成熟。

電話會上,奈雪的茶管理層也表示,希望疫情緩解之后,消費者能更多地到線下門店進行體驗,屆時外賣占比有望呈現一定回落。

從數據來看,消費者購買力依舊在增長,財報顯示,奈雪的茶會員數量已達到約4900萬名,較2021年底增長570萬名,活躍會員復購率約33.6%,較去年同期提升3.3%。

現金流也大幅減少。財報顯示,截至2021年6月30日,奈雪的茶經營活動所得現金凈額由截至2021年6月30日止六個月的人民幣3.779億元下降72.8%至2022年同期的人民幣1.029億元。

奈雪的“版圖”還在擴大

在控制成本、繼續開店的同時,奈雪的茶也在尋求新的增長空間。

首先,在新業務拓展方面,頗受關注的是奈雪在瓶裝茶飲上的發展。此前奈雪的茶推出瓶裝茶(奈雪果茶)作為新產品線,已形成“現制茶飲”“奈雪茗茶”“奈雪果茶”三大業務板塊。

財報稱,奈雪的茶多款瓶裝純茶、水果茶和氣泡水產品已進入線下連鎖商場等渠道,同時在線上渠道及線下門店內售賣。奈雪的茶預計,零售業務的業績表現最早將于2022年年度業績公告中被單獨列示。

電話會上,奈雪的茶創始人彭心表示,瓶裝飲料有利于進一步拓寬用戶的購買場景,提升用戶購買場景的便利性,接下來還將推出非常受市場歡迎的鴨屎香檸檬口味。

奈雪的茶聯合創始人、董事長兼首席執行官趙林則表示,線下鋪設產品時,因為門店位置、資源有限,瓶裝飲料市場競爭激烈,因此渠道、復購率和渠道便利性對未來發展起決定性因素。

其次,眾所周知,今年“茶飲一哥”喜茶率先降價,讓高端茶飲進入15元/杯的時代,奈雪也緊隨其后,調低部分奶茶價格。今年3月17日,奈雪的茶正式推出9元-19元的“輕松”系列,并承諾將每月上新一款20元以下產品。或受此影響,奈雪的茶上半年客單價為36.7元,較上年同期下降了6.8元。

2021年5月,奈雪的茶在上海成立了全國第二個總部,并將烘焙、咖啡研發中心設立在上海。今年8月8日,奈雪在閔行取得工商執照,正式落戶七寶生態商務區。目前,奈雪的茶已購買萬象企業中心總面積超3700㎡物業作為企業全國第二總部辦公場所,項目總投資約為1.8億元。

最后,奈雪對第三空間的追求也未停止,只不過成本懸在頭頂,需以另一種方式去實現。

也是在財報發布這一天,8月31日,奈雪在深圳推出“奈雪生活”全球首店。不同于其他單品牌門店,“奈雪生活”圍繞從“共享”到“共創”核心理念,由奈雪的茶攜16個品牌打造共創平臺。

據悉,此次共16個品牌齊聚“奈雪生活”,除奈雪的茶自有品牌外,還有書店“方所”、“澳咖”咖啡、桌上綠植花藝“吱芽”以及“monster”等潮流輕食品牌。

早在今年1月,奈雪的茶就申請了“奈雪生活”21個商標,國際分類涉及廣告銷售、餐飲住宿、服裝鞋帽、酒、食品等,目前這些商標已處于初步審定狀態。

元宇宙、NFT、盲盒、潮玩等新風口之上,奈雪也從未落下。當然,奈雪的一些創新也受到爭議。

6月30日,奈雪的茶微信公眾號發文,用戶每消費1元即可得1個奈雪幣,使用奈雪幣買入/賣出虛擬股票即可成為虛擬股東,且虛擬股票和奈雪港股真實收盤價綁定。

而奈雪幣除了可在奈雪幣商城兌換禮品、代金券、打折券等,還可以加2倍、5倍、10倍杠桿。雖然其表面仍是一個會員積分活動,只不過套用了股市的框架。伴隨著種種爭議,7月14日,奈雪的茶已公告將虛擬股票會員活動正式下線。

新茶飲走過原始積累的紅利期之后,需要去探索更多的創新,與此同時,成本依舊高懸其頭頂,而奈雪當下進退兩難,一方面需要加強門店密度,另一方面必須想盡辦法去繼續降本增效。