文|DataEye研究院

三七互娛2022年中期業績報告發布。

我們發現,傳統買量大戶三七互娛買量素材同比增加,但總體營銷費用同比減少。

為什么營銷費用縮水,但是素材卻增加了,素材投到哪里去了?

對比完美、吉比特、世紀華通,三七互娛這份成績單表現如何?三七面臨哪些機遇和挑戰?

01 財務總覽:營收小幅增長,凈利潤翻倍,海外市場成新增長點

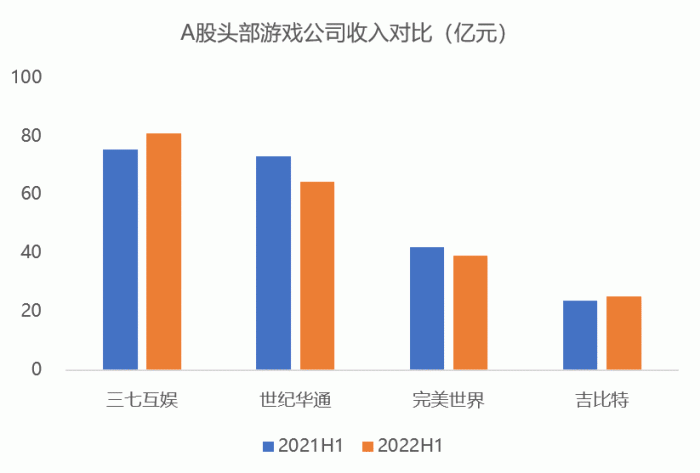

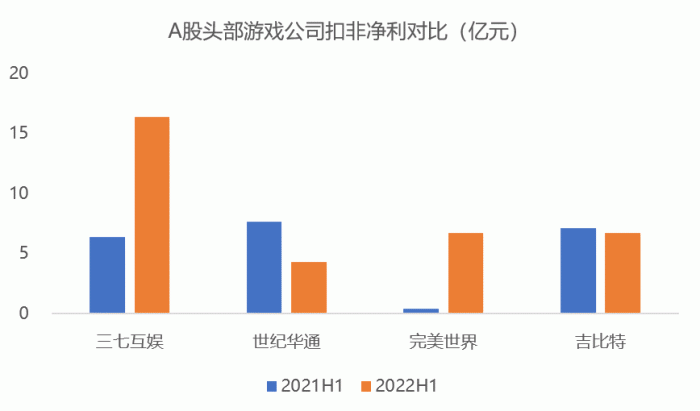

22年上半年,三七互娛營收小幅增長,凈利潤翻倍。具體來看,三七上半年實現收入80.92億元,同比增長7.34%,扣非凈利潤16.43億元,同比上升157.79%。

放在行業里來看,完美扣非凈利猛增16倍(主要由于去年低基數),三七翻倍,吉比特原地踏步,世紀華通則出現較大幅下滑。從盈利能力來看,三七目前遙遙領先,完美和吉比特不相上下,世紀華通已經掉隊。

數據來源:wind;游戲財經匯制圖

數據來源:wind;游戲財經匯制圖

三七互娛凈利潤大幅提升主要由于2021年上線的《斗羅大陸:魂師對決》、《榮耀大天使》、《斗羅大陸:武魂覺醒》等多款游戲進入“全面收獲期”,收入穩步提升,同時公司海外業務收入激增;此外,三七互娛成本端銷售、管理費用有所降低。

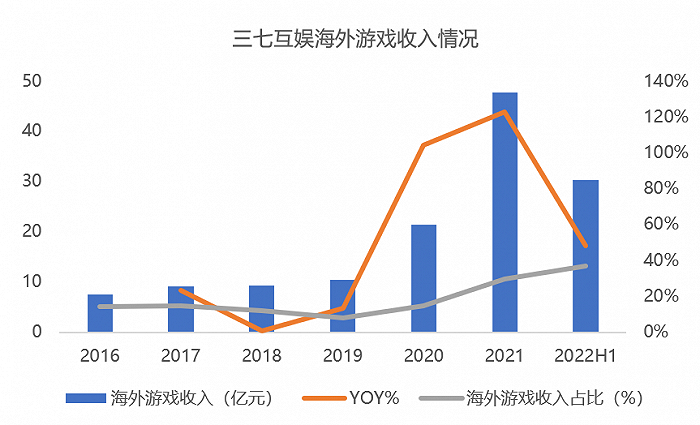

分市場來看,三七互娛國內收入小幅下降,但海外收入再創新高,海外市場成為三七互娛重要的業績增長點。

上半年,三七互娛國內業務營收50.59億元,同比下降7.91%,海外業務營收30.33億元,同比增長48.33%。三七互娛海外收入增速遠高于中國音數協游戲工委公布的2022上半年我國自主研發游戲海外市場實際銷售收入6.16%的同比增速。

數據來源:wind;游戲財經匯制圖

三七互娛海外市場收入增速雖有所回落,但收入體量逐步上升。

目前三七互娛海外收入占總營收的比重已達到37.48%。從海外收入占比來看,三七互娛已經超過了騰訊、網易,位列三大游戲巨頭之首(騰訊海外收入占比約25%,網易海外收入占比約10%)。

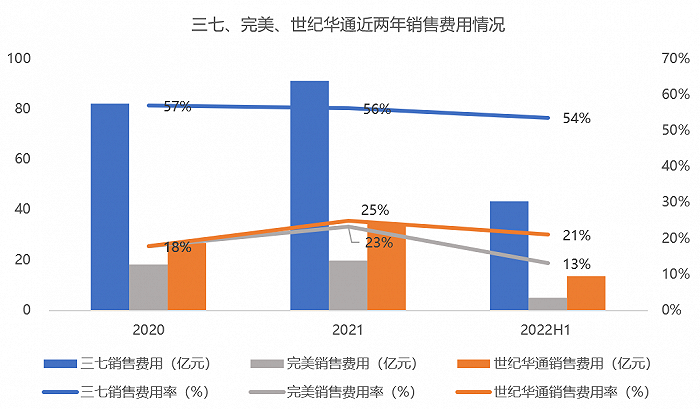

從期間費用來看,三七互娛銷售費用、管理費用均有所下滑。三七互娛上半年銷售費用達43.4億元,同比下滑9.31%,其中互聯網流量費用約40.91億元(上年同期46.39億元)。

三七互娛銷售費用下滑主要由于上半年新游數量較少,上年同期上線的《榮耀大天使》、《斗羅大陸:武魂覺醒》等游戲已進入成長期, 流量投放減少所致。所以買量大戶銷售費用是否真出現下滑,我們還需要進一步觀察。

雖然三七互娛銷售費用首次出現下滑,但銷售費用絕對金額依然遠高于同行,且銷售費用率仍超過50%。上半年,由于版號暫停,游戲廠商新游數量普遍較少,完美世界、世紀華通的銷售費用也隨之下滑,且下降幅度遠超三七互娛。

數據來源:wind;游戲財經匯制圖

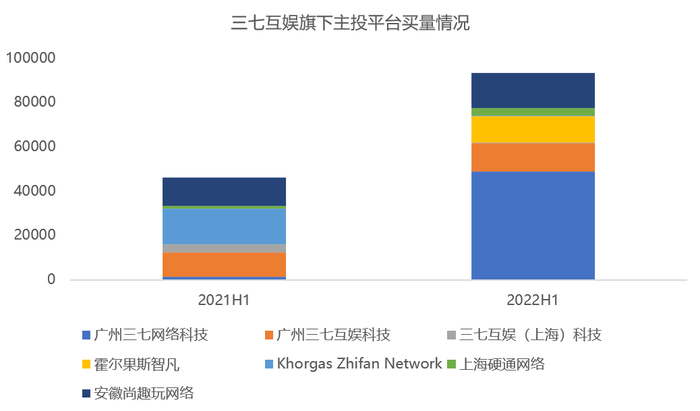

游戲財經匯發現,三七銷售費用減少但素材量仍在增加。

數據來源:DataEye-ADX

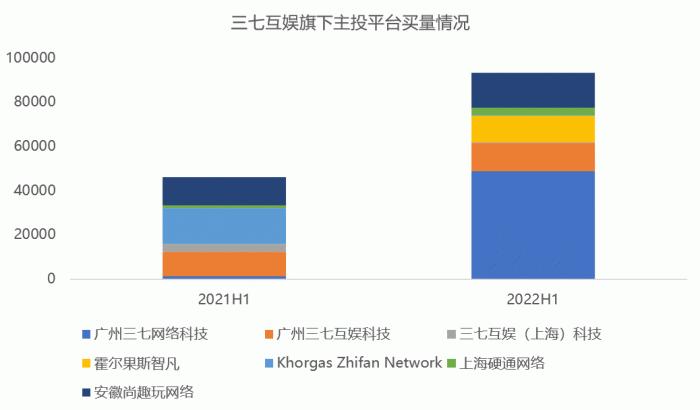

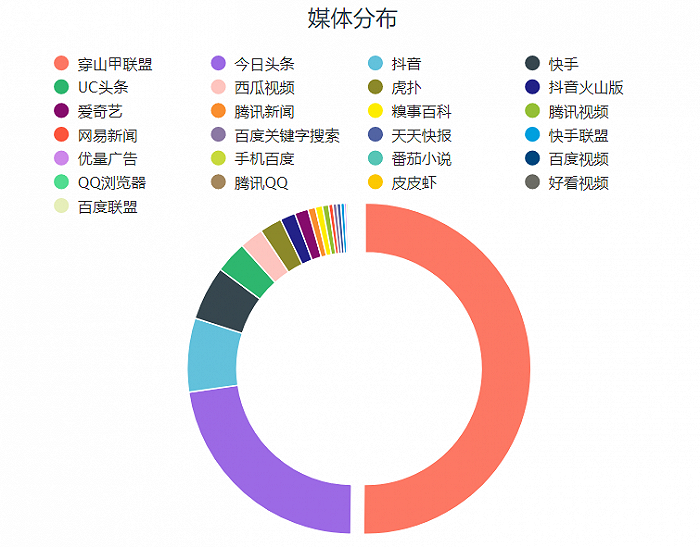

根據DataEye-ADX數據,上半年,三七互娛旗下主投平臺投放素材總量接近去年同期的2倍。而大部分素材投向了《絕世仙王(又名劍魂online)》,該游戲今年以來日均投放素材超過1000組。

圖:《劍魂online》今年以來投放趨勢

《絕世仙王(又名劍魂online)》主打下沉市場,在持續買量推廣下,下載持續飆升。據不完全統計,該游戲在安卓渠道累計下載量超4000萬次。

從投放渠道來看,《絕世仙王(又名劍魂online)》主投穿山甲聯盟和今日頭條 ,而上述渠道正好主打下沉市場用戶。在國內,大規模投放給到下沉市場,且主投安卓端,是三七的秘密。

圖:《劍魂online》今年以來投放渠道分布

游戲財經匯認為,三七買量素材同比增加,但總體營銷費用同比減少的原因有以下四點:

①素材低效嘗試投放多,滾動快(整個大盤都是素材膨脹但是單個素材“短壽”,三七只不過與大盤情況類似)

②主投的產品比較下沉,大多素材成本偏低,比如二維素材、圖片等

③去年H1雖然素材投放少,但新品多,品牌廣告多(品牌廣告往往更燒錢)因此銷售費用高

④今年可能縮減了營銷人員(財報顯示,銷售費用中薪酬及福利費較去年同期大幅增加)

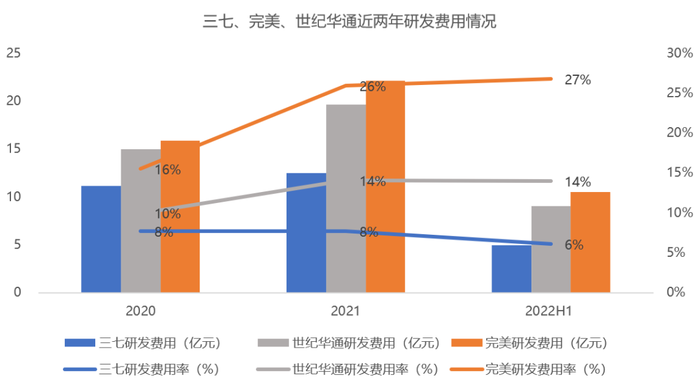

研發側,三七互娛研發投入不升反降。三七互娛上半年研發費用約4.97億元,同比大幅下滑36%,主要由于員工薪酬及福利費下滑22%。

三七互娛在財報中解釋稱,財務費用下降主要由于上半年公司根據戰略游戲品類調整人員結構,加大對于策略等戰略品類的投入,減少個別非戰略品類的研發投入所致。

橫向對比,三七互娛研發投入遠低于同行,公司對研發的重視程度有待提升。

今年以來,大部分游戲廠商死磕研發,加大研發投入。上半年,完美世界、世紀華通研發費用率分別為14%和27%,而三七互娛研發費用率只有6%。

數據來源:wind;游戲財經匯制圖

小結:三七互娛上半年交出了一份還不錯的答卷——營收小幅增長,凈利潤翻倍,同時銷售費用首次出現下滑,但銷售費用下滑主要由于上半年新游數量較少。此外,在整個行業不斷加大研發投入的情況下,三七互娛研發投入不升反降,未來能否再出爆款難以預測。

02 國內業務分析:“吃老本”收入小幅下滑,但抓住兩大風口

數據來源:wind;游戲財經匯制圖

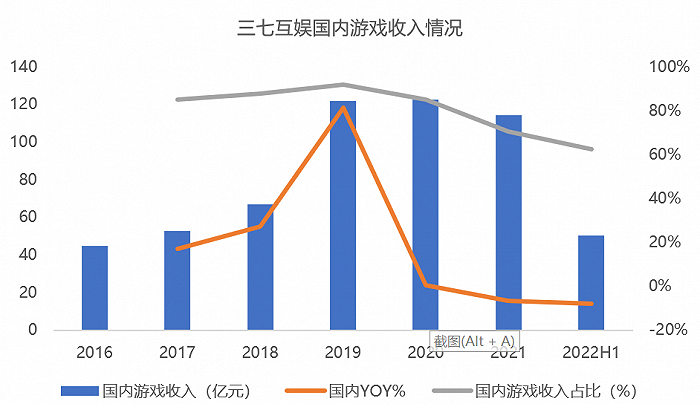

三七互娛國內業務營收再次出現下滑,上半年國內收入50.59億元,同比下降7.91%。國內收入占總營收的比重降至60%左右。

究其原因,上半年,三七互娛在國內市場新品寥寥無幾,國內收入增長主要依靠2021年上線的《斗羅大陸:魂師對決》、《榮耀大天使》、《斗羅大陸:武魂覺醒》,以及《叫我大掌柜》、《云上城之歌》、《斗羅大陸》H5等老游戲。

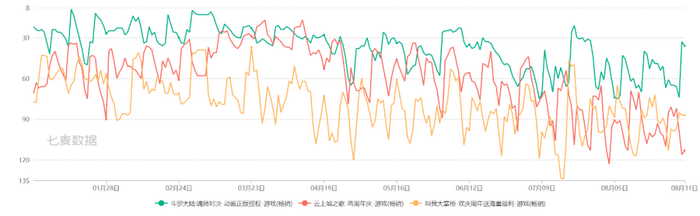

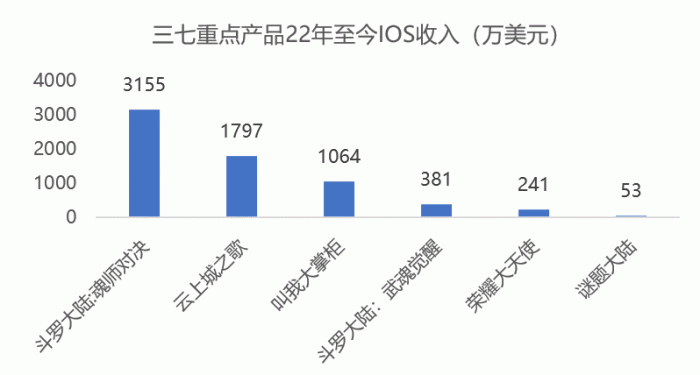

截至目前,三七互娛近兩年上線的新游只有《斗羅大陸:魂師對決》、《叫我大掌柜》還在IOS暢銷榜前100,《云上城之歌》排在113名,其余游戲已經跌出了前200名。

數據來源:七麥數據;游戲財經匯制圖

圖:三七重點游戲22年以來在iOS渠道的排名趨勢(來源:七麥數據)

從收入表現來看,三七互娛收入主力依然是《斗羅大陸:魂師對決》、《云上城之歌》以及《叫我大掌柜》。

數據來源:七麥數據;游戲財經匯制圖(不完全統計)

雖然上半年新品寥寥,但三七互娛抓住效果型達人直播、微信小游戲兩大風口。這兩大風口一定程度上緩沖了三七互娛國內收入壓力。

與同行相比,三七互娛是較早入局微信小游戲和效果型達人直播的游戲廠商。

據了解,三七互娛旗下《叫我大掌柜》于去年下半年上線微信小程序,截至2022年4月來自小程序用戶貢獻的流水占比30%以上。

小程序核心依托于微信生態用戶群,用戶數量龐大,此外小程序渠道的發行新進CPA會比較低,相應的轉化率也會比較高,微信小游戲有望成為三七互娛收入的第二增長曲線。

以8月31號微信小游戲暢銷榜為例,《叫我大掌柜》位列小游戲暢銷榜第三名。

至于效果型達人直播,今年以來,三七互娛也加入了效果型達人直播的行列。

圖:過去90天抖音游戲直播榜TOP10

根據DataEye-ADX數據顯示,過去90天,《云上城之歌》直播場數位列抖音游戲直播榜第7名。

達人直播對游戲收入的拉動作用顯而易見。游戲財經匯從知情人士處了解到,效果型達人直播目前每個月能為三七互娛貢獻約1億流水。

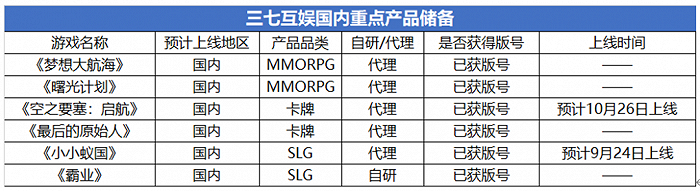

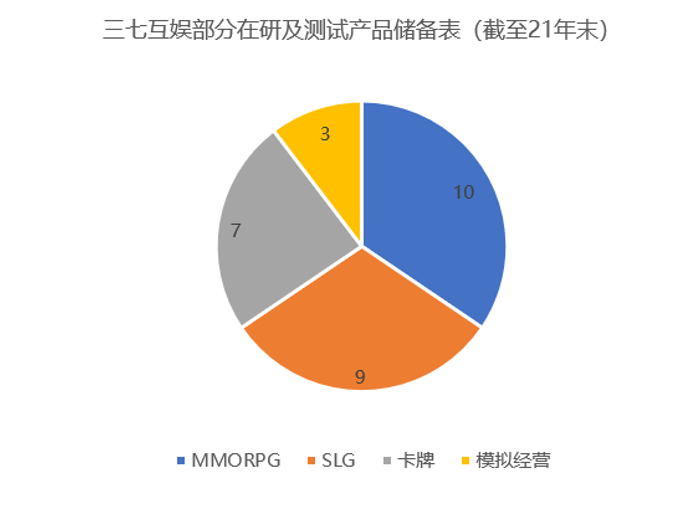

從產品儲備來看,三七互娛可謂貨源充足。旗下6款游戲已獲版號,其中《空之要塞:啟航》、《小小蟻國》兩款游戲即將上線。

數據來源:公司財報、公開資料;游戲財經匯制圖(不完全統計)

其中,螞蟻題材SLG手游《小小蟻國》在海外市場表現亮眼,截至22年3月,累計營收已經接近7000萬美元。浙商證券指出,《小小蟻國》具備國內爆款潛質,保守估計首月流水或超 5000 萬元,22 年全年有望貢獻營業收入約 1 億元。

而三七互娛自研SLG手游《霸業》(海外已上線,產品名《三國:英雄的榮光》)已獲版號,也有望年內上線。

若上述產品能如期上線,將極大緩解三七互娛國內業務營收壓力,其國內業務的頹勢或將得到扭轉。

總結:上半年,三七互娛國內業務營收再次出現下滑,國內收入占總營收的比重降至60%左右。但三七互娛抓住效果型達人直播、微信小游戲兩大風口。此外,三七互娛產品儲備充足,多款游戲或將于年內上線。

03 海外業務分析:主力產品依然強勁,但新游仍處爬坡期表現不佳

據游戲財經匯不完全統計,三七互娛22年至今在海外陸續上線了6款游戲,而在國內市場新品寥寥無幾,可見三七互娛已將海外市場作為發力重點方向。

從游戲類型來看,SLG品類依舊是三七互娛出海的重點。今年1月,三七互娛接連在海外市場上線了兩款SLG產品:螞蟻題材SLG手游《Ant Legion》、三國題材 SLG 手游《三國:英雄的榮光》。

從收入表現來看,《Ant Legion》收入表現尚可,《三國:英雄的榮光》收入顯得有些遜色。

根據易娛官網,截至2022年7月,《Ant Legion》最高單月流水超2900萬,累計流水已達1.6億。而根據data.ai,《三國:英雄的榮光》IOS累計收入約217萬美元,約合1501萬元。

《Ant Legion》市場表現不及預期的主要原因是三七互娛不具先發優勢,目前多家廠商殺入螞蟻SLG賽道,產品同質化嚴重,其中三七投資公司星合互娛推出的《小小蟻國》累計營收已經接近7000萬美金,作為后來者,三七很難再去搶奪用戶。

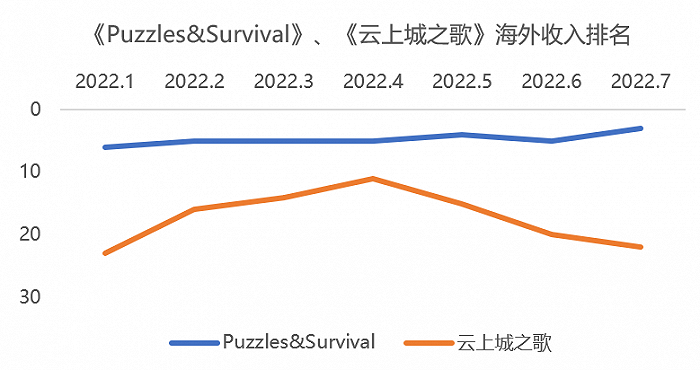

上述新游上線時間較短,目前還處于爬坡期。三七互娛海外收入大幅增長主要由于《Puzzles&Survival》、《叫我大掌柜》、《云上城之歌》、《斗羅大陸:魂師對決》等產品表現良好。

三七互娛出海主力產品表現依然強勁。根據易娛官網,《Puzzles&Survival》最高單月流水超2.9億,截至2022年7月累計流水達46.3億。

從排名來看,根據Sensor Tower,《Puzzles&Survival》上半年穩居中國手游出海收入榜單 Top5。

至于另一款SLG手游《Puzzles &Conquest》,截至2022年7月,最高單月流水超5500萬,累計流水已達12.3億。MMORPG手游《云上城之歌》在日韓市場表現優異,今年2月韓國營收超1億元。

截至目前,《Puzzles&Survival》流水仍處在上升階段,該游戲在海外市場大獲成功的原因主要有以下兩點:

(1)玩法創新,《Puzzles & Survival》將三消的玩法與SLG相融合,是第一個出現在歐美市場的“三消+SLG”游戲,占據了先發優勢;

(2)持續買量,根據DataEye-ADX海外版,《Puzzles &Survival》今年以來持續買量,位列中重度手游買量榜前列。

總結:很顯然,三七互娛已將海外市場作為重點發力方向,22年以來在海外陸續上線了6款游戲,但上述新游上線時間較短,目前還處于爬坡期。三七互娛海外收入仍主要依靠《Puzzles&Survival》、《叫我大掌柜》、《云上城之歌》等老游戲,這也從側面說明三七持續運營能力較佳。

04 三七互娛面臨的機遇與挑戰

面臨的機遇:

1、海外收入增速回落但體量上升,海外市場將成為重要業績增長點。

數據來源:wind;游戲財經匯制圖

三七互娛海外收入再創新高,海外市場或將成為三七互娛重要的業績增長點。

上半年,三七互娛海外業務營收30.33億元,同比增長48.33%。三七互娛海外市場收入增速雖有所回落,但收入體量逐步上升。

目前三七互娛海外收入占總營收的比重已達到37.48%。從海外收入占比來看,三七互娛已經超過了騰訊、網易,位列三大游戲巨頭之首(騰訊海外收入占比約25%,網易海外收入占比約10%)。

從排名來看,三七互娛出海收入擠進前五。data.ai數據顯示,三七互娛從10名開外躋身前五,今年4月甚至殺入榜單第二名。

數據來源:data.ai;游戲財經匯制圖

2、抓住效果型達人直播、微信小游戲兩大風口。

與同行相比,三七互娛是較早入局微信小游戲和效果型達人直播的游戲廠商。

小程序核心依托于微信生態用戶群,用戶數量龐大,此外小程序渠道的發行新進CPA會比較低,相應的轉化率也會比較高。目前三七互娛旗下《叫我大掌柜》穩居小游戲暢銷榜TOP5,已經吃到了微信小游戲的紅利。

而效果型達人直播,不僅營銷成本低于買量(簽約主播一般采用“底薪+CPS”模式),對游戲收入也有一定的拉動作用。比如,三七互娛旗下《云上城之歌》借助效果型達人直播,今年以來收入節節攀升。

游戲財經匯認為,微信小游戲和效果型達人直播有望成為三七收入的第二增長曲線。

3、營銷能力較強,助力三七拿到更多優質產品。

三七互娛的買量算法,以及廣告素材制作效率和質量均處于行業前列,擁有較強的營銷實力。結合資本運作,可以保證三七拿到較多的代理產品,進而有望在代理產品中出現長線、爆款。

4、產品趨于多元化,但能否再出爆款難以預測。

憑借策略卡牌手游《斗羅大陸:魂師對決》,21年三七互娛多元化轉型有了初步的成果。

截至21年末,三七互娛儲備游戲29款,從儲備游戲來看公司已形成SLG、MMORPG、卡牌、模擬經營多元化發展的格局,對傳統ARPG類游戲的依賴度有所降低。

數據來源:wind;游戲財經匯制圖

今年以來,三七互娛在海外發布了6款產品,涵蓋SLG、MMORPG、卡牌等多個品類,公司產品結構進一步趨于多元化。

雖然三七產品儲備趨于多元化,但產品能力歸根結底不佳,能否再出爆款難以預測。

面臨的挑戰:

1、收入增長過于倚重營銷(特別是效果廣告),營銷費用居高不下。

數據來源:DataEye-ADX

三七互娛收入增長過于倚重營銷(特別是效果廣告)。2022年上半年,三七互娛銷售費用達43.4億元,同比下滑9.31%,銷售費用下滑主要由于新游發布較少。

但游戲財經匯發現,三七銷售費用減少但素材量仍在增加。根據DataEye-ADX數據,上半年,三七互娛旗下主投平臺投放素材總量接近去年同期的2倍。而大部分素材投向了《絕世仙王(又名劍魂online)》。在國內,大規模投放給到下沉市場,且主投安卓端,是三七的秘密。

下半年,三七有多款新產品待上線,若三七加大新產品的推廣力度,則全年銷售費用大概率繼續保持高位。

如果不能擺脫買量依賴,三七互娛未來可能面臨增收不增利的尷尬局面,當產品進入集中上線期,公司凈利率可能持續受到擠壓。

今年以來,三七互娛旗下部分產品開始試水效果型達人直播,并取得一定成效。但截至目前,三七旗下開展持續大規模達人直播的游戲僅《云上城之歌》一款。三七互娛可以將達人營銷的經驗,復制到更多產品上,讓更多的產品試水達人視頻以及達人直播。

2、研發投入出現下滑,產品研發能力較弱。

從研發投入來看,三七互娛對研發的重視程度有待提升。三七22年上半年研發費用僅4.97億元,同比大幅下滑36%。

橫向對比,三七互娛無論是研發費用金額還是研發費用率均遠低于同行。今年以來,大部分游戲廠商死磕研發,加大研發投入。上半年,完美世界、世紀華通研發費用率分別為14%和27%,而三七互娛研發費用率只有6%。

過去兩年,三七互娛憑借《Puzzles &Survival》、《叫我大掌柜》、《云上城之歌》等爆款游戲海外收入翻倍,但上述產品無一是三七自主研發。

這也體現出三七面臨的一大問題——產品研發能力跟不上,這也意味著一旦新老爆款沒接上時,三七可能業績不佳。

今年1月,三七互娛在海外市場上線了自研SLG產品《三國:英雄的榮光》,但該產品表現一般,目前來看不具備爆款的潛質 。

3、短期內較難快速提升SLG研發實力。

研發層面,三七互娛內部確立了四條主賽道:MMORPG、SLG、卡牌、模擬經營,其中SLG品類被擺在最重要的位置。

目前三七互娛死磕SLG賽道,想復制《Puzzles &Survival》的成功,但短期內較難快速提升SLG研發實力。

其一,三七缺乏SLG經驗以及相關人才,目前發布的自研SLG沒有爆款跡象;其二,SLG出海競爭激烈,三七在題材選擇上總想復制競對過往經驗,比如做三國題材、螞蟻題材,這種跟隨策略難以彎道超車。