文|紅鉆財經

“未來五年,網絡安全行業不差錢”,奇安信上市之初,公司創始人齊向東對網安行業發展前景非常樂觀。

“今年奇安信高質量發展的目標就是扭虧為盈”,2022年3月20日,齊向東在奇安信年會上公開表示,調子似乎較上一年低了不少。

從半年報數據上看,今年上半年奇安信虧損超過10億元。截至6月末,公司貨幣資金余額僅為20.66億元。顯然,如不能盡快實現扭虧為盈,不管網絡安全行業差不差錢,奇安信恐怕都支撐不了五年。

01 齊向東的flag

相比“紅衣大炮”周鴻祎,齊向東是個非常低調的人。至少在奇安信科創板上市之前,齊向東只是周鴻祎背后的男人,并不被人所知。

2020年7月2日,奇安信成功登陸A股,成為“科創網安第一股”,首日市值突破900億元。按照32.59%的持股比例計算,第一大股東齊向東的身價接近300億元。

此時的齊向東已經榮升為“內蒙古赤峰首富”,對外的聲音也明顯多了起來。

2021年3月21日,在奇安信上市后的首個年會上,齊向東暢想萬億市值:“如果10年后我們還是‘網安一哥’,以當前的市值600億,按照市場平均增長20倍算,就是600乘20,等于1.2萬億,打個折,10年后也會達到萬億市值。”

注意,在齊向東談及萬億市值的時刻,奇安信的市值已經跌至600億元,相比上市首日已經縮水三分之一。

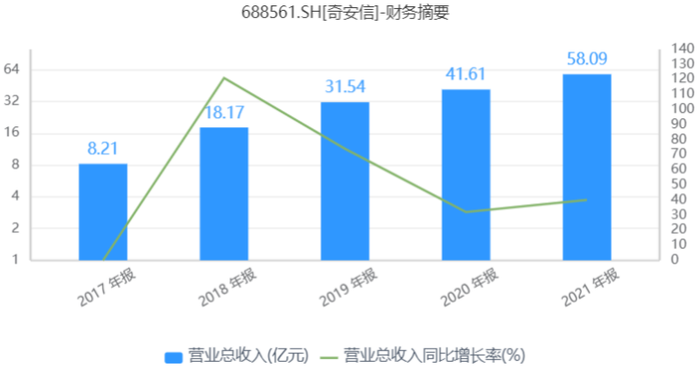

根據此前公布的年報數據,2020年全年,奇安信實現營業收入41.61億元,同比增長31.93%;扣非凈利潤為-5.39億元,同比減虧1.49億元。

顯然,在一個傳統的價值投資者看來,作為一個年虧損超過5億元的公司,奇安信此時的600億元市值很難理解。而齊向東口中的萬億市值,也就更難想象。

實際上,自成立以來,奇安信盈利狀況一直不佳。招股書顯示,2017-2019年,奇安信營業收入分別為8.05億元、17.95億元和31.49億元,凈利潤分別為-6.30億元、-8.72億元和-4.95億元,三年虧損達到20億元。

但由于身處網絡安全這一特殊賽道,二級市場對奇安信的虧損容忍度頗高。因此,盡管奇安信連年虧損,卻依舊成功登陸科創板,并募集資金57.19億元。

或者說,站在齊向東的角度來看,2020年度奇安信營業收入保持了較快增長,虧損狀況有所減輕,未來理應樂觀一點。

然而,二級市場的投資者并沒有齊向東本人那么樂觀。2020年年會過后的一年內(2021年4月-2022年4月),奇安信股價由88.58元跌至49.36元,市值由600億元跌至337億元。其中,在2022年4月28日這一天,奇安信市值跌破300億元。

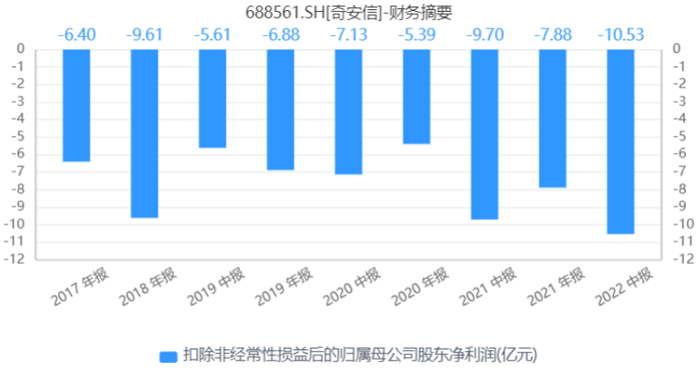

股價的腰斬仍然與奇安信的虧損有關。年報數據顯示,2021年全年,奇安信實現營業收入58億元,同比增長39.6%;凈虧損為5.5億元,同比擴大65.9%;扣非凈虧損為7.88億元,同比擴大46.15%。

顯然,奇安信營收規模仍在保持增長,但“虧損收窄”這一利好卻不復存在,先做大規模再實現利潤的故事不好講了。

業績不好,齊向東本人又低調了起來。今年3月20日,齊向東在奇安信2021年年會上沒有再談萬億市值,而是提出要實現高質量發展,“高質量發展的目標就是扭虧為盈”。

8月17日晚間,奇安信發布2022年半年報。數據顯示,今年上半年,公司實現營業收入19.68億元,同比增長35.21%;扣非凈利潤為-10.53億元,去年同期扣非凈利潤為-9.70億元,虧損幅度有所放大。

時間過半,奇安信的虧損情況仍在加劇,齊向東扭虧為盈的flag能實現嗎?

02 研發投入無底洞

2013年,美國“棱鏡門”丑聞曝光之后,人們開始重新審視網絡安全問題,網絡安全行業受到前所未有的重視。

2014年6月,奇安信前身奇安信有限公司正式成立,原為三六零集團所控制公司,以奇安信有限及其下屬公司為主體開展企業安全業務。

此后,由于齊向東與周鴻祎在企業發展方向上逐漸發生分歧,兩人決定企業安全業務從三六零集團中拆分,奇安信由此獨立運營,成為三六零集團的聯營公司。2016 年9月,齊向東及其控制的安源創志完成了對奇安信有限公司的增資,齊向東變更為奇安信有限公司的實際控制人。

2019年4月,360將其持有的奇安信22.59%的全部股本轉讓給中國電子,正式終止奇安信使用“360”標識或字樣許可,雙方“授權與被授權”的關系正式宣告結束,這也為奇安信的單獨上市掃清了障礙。2020年7月,奇安信成功登陸科創板。

由于行業需求的快速增長,奇安信營收規模實現了快速的增長。2017-2021年,奇安信營業收入由8.21億元增長至58.09億元,復合增長率達63.08%;今年上半年,公司營業收入增速仍然高達35%。

顧名思義,網絡安全公司主要為客戶提供網絡安全產品和服務,保證客戶的數據資產不受到侵犯。相比深信服、啟明星辰等老牌網安公司,奇安信資歷相對年輕,因此選擇了高舉高打、高研發投入的發展戰略。

數據顯示,2017-2021年,奇安信研發費用投入分別為5.41億元、8.18億元、10.47億元、12.28億元和17.48億元,研發費用所占營收的比重在29%以上。

不難看出,研發投入的大幅增長是奇安信持續虧損的一個重要原因,但這也是公司持續虧損卻依然能夠登陸科創板的一個重要原因。

“研發能力平臺化”成為奇安信所強調的重點。過去幾年,奇安信先后開發了“鯤鵬”、“諾亞”、“雷爾”、“錫安”四大研發平臺,還發布了“川陀”、“大禹”、“玄機”、“千星”新四大平臺。

按照官方說法,由于網絡安全行業具有場景多樣化,技術迭代快等特點,傳統安全公司“堆人”的研發模式會導致人力及研發隨著營收規模的增長而飆升。而通過打造“研發平臺”級能力,奇安信可以提升中長期的研發效率、降低研發成本。

隨著銷售規模的擴張,奇安信研發投入占比呈現出明顯的下滑趨勢。尤其是近三年,奇安信研發費用率穩定在30%左右,相比此前已經有了明顯下滑。

然而,研發費用率的整體下滑也并沒有改變奇安信持續虧損的境況。在上市前三年(2017-2019年),奇安信扣非凈利潤累計虧損約為23億元,上市后的兩年半時間(2020年-2022年上半年),奇安信扣非凈利潤又虧損了24億元,虧損整體處于加劇趨勢。

另外,也很難證明奇安信的平臺化研發戰略是否真正提升了研發效率。今年上半年,奇安信研發費用投入為9.08億元,研發費用率又飆升至46.13%,成為公司虧損加劇的一個主要原因。

顯然,研發投入并非奇安信盈利狀況不佳的唯一原因,公司經營上的持續虧損還另有其他原因。

03 難做的To B生意

從業務模式上看,奇安信主要為政府、企業、教育、金融等機構和組織提供企業級網絡安全技術、產品和服務,相關產品和服務已覆蓋大多數中央政府部門、中央企業和大型銀行,并在印度尼西亞、新加坡、加拿大、中國香港等國家和地區開展網絡安全業務。

2022年上半年,奇安信企業級客戶營收金額較去年同期增長56.68%,在主營業務收入中占比達到63.28%,同比提升近9個百分點;其中,能源行業、金融行業和運營商客戶收入在公司企業級客戶收入中占比超40%;此外,政府客戶營收占比為 25.82%,公檢法司客戶營收占比為10.90%。

不難看出,奇安信主營收入主要來自關基行業(關鍵信息基礎設施)以及政企客戶,產品銷售以To B與To G為主。相比C端的消費者業務,企業需要在B端客戶方面花費更多的人力成本、時間成本,從開始建立合作關系到拿到應收賬款,是一個非常漫長的過程。

過去幾年,奇安信應收賬款一路攀升。2018-2021年,公司應收賬款余額由5.43億元增長至34.71億元。截至2022年6月末,公司應收賬款余額再次攀升至37.07億元。

應收賬款的高企自然帶來壞賬問題。2019-2021年,奇安信信用減值損失分別為7055萬元、8358萬元和1.99億元,應收賬款壞賬成為公司虧損加劇的一個重要原因。

今年上半年,奇安信經營活動產生的現金流量凈額為-14.89億元,去年同期該數據為-12.68億元。顯然,由于應收賬款的持續高企,奇安信自身的造血能力并不樂觀。

除了應收賬款壞賬之外,毛利率的下滑成為奇安信增收不增利的又一個主要原因。2017年-2022年上半年,奇安信的毛利率由74.91%下滑至57.23%。這其中,既有行業競爭加劇的原因,又有收入結構的問題。

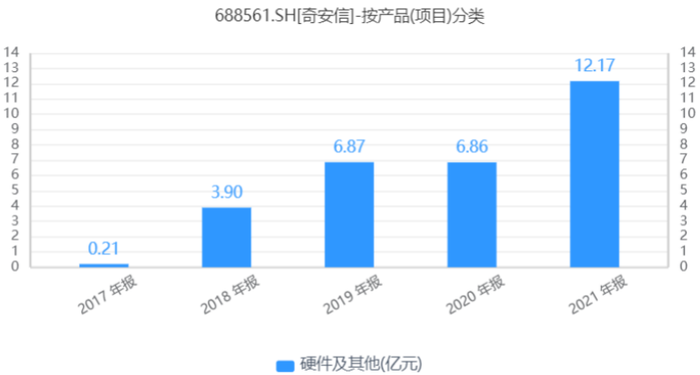

從營收構成上看,奇安信主營業務共分為安全產品、安全服務、硬件及其他三部分。2021年,奇安信安全產品、安全服務、硬件營收占比分別為67%、12%和21%,毛利率分別為77.02%、60.13%和5.90%。

不難看出,奇安信硬件業務毛利率水平明顯偏低,這主要是因為公司硬件業務主要是以系統集成為主,需要向第三方采購的硬件,而由于該等第三方硬件市場較為成熟、價格相對透明,因此硬件及其他業務毛利率相對較低。

2017-2021年,奇安信硬件收入由0.21億元增長至12.17億元,收入占比也由2.67%增長至20.95%。不難看出,低毛利率的系統集成項目雖然為奇安信帶來了營收上的增量,讓其成為網安行業中營收規模高速增長的一批黑馬,但對公司利潤貢獻度卻十分微薄。

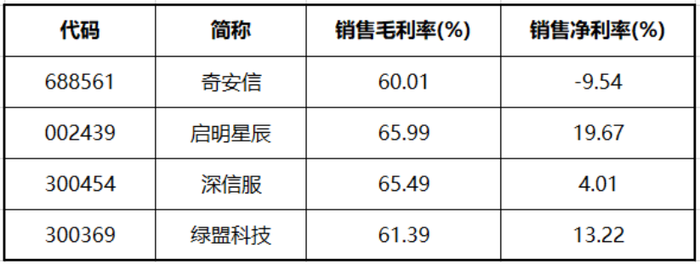

實際上,不只是硬件產品,國內整個網安產品及服務呈現出一定的同質化特征,部分產品價格透明,行業競爭較為激烈。另外,G端和大B端客戶需要長期維護,品牌及渠道運作能力也非常重要。對比啟明星辰、深信服、綠盟科技等老牌網安公司來看,屬于“行業新人”的奇安信毛利率水平明顯偏低。

但從絕對值來看,網安行業整體毛利率仍保持在60%+的水平,這說明業內企業仍擁有著較高的盈利能力,同時也意味著行業短期難以出清。

“未來五年,網絡安全行業不差錢”,奇安信通過上市融資57.19億元之后,齊向東曾經底氣十足地表示。但截至6月末,奇安信貨幣資金余額僅為20.66億元。若按照公司半年虧損10億的幅度計算,奇安信恐怕撐不到5年。

打開奇安信的半年報,首先映入眼簾的便是“尚未盈利的風險”,奇安信深知自己的癥結所在。萬億市值暫且不論,奇安信最需要的是盡快達成齊向東扭虧為盈的flag。但顯然,留給奇安信以及齊向東本人的時間都已經不多了。