文|港股解碼 瓶子

8月30日,麥格米特(002851.SZ)公布了2022年上半年業績,期內實現營收、凈利潤雙增長。

此外,麥格米特也越發得到機構的青睞。同日公司接受了90家機構調研,包括德邦證券、開源證券、景林資產、高毅資產等一眾知名機構參與。

受多重利好消息刺激,8月31日,麥格米特股價快速拉升,盤中一度大漲8.55%。截至收盤,股價報收32.04元/股,收漲4.13%,最新總市值為159.4億元。

拉長時間看,近期該股漲勢喜人。自4月27日觸及階段性低點16.19元/股后,該股便一路走高,迄今累計漲幅已達90%。

麥格米特成了資本眼中的香餑餑,這或許不僅是半年報業績利好,還與新能源汽車概念、第三代半導體概念、光伏概念等諸多光環有關。

首先,我們來瞅瞅公司的基本面。

01 各項業務延續良好發展趨勢

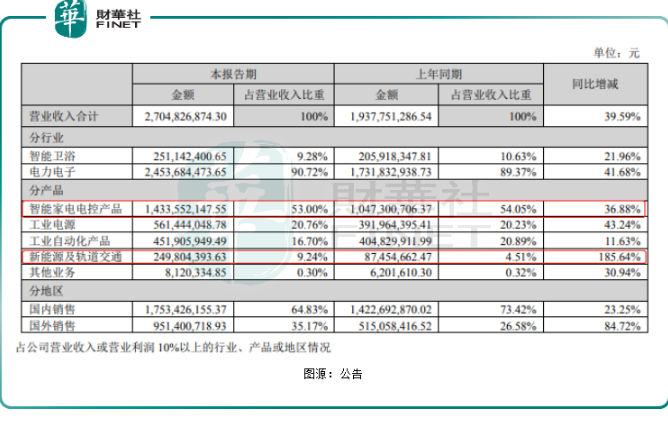

公開資料顯示,麥格米特是以電力電子及相關控制技術為基礎的電氣自動化公司,專注于電能的變換、自動化控制和應用。根據應用領域,公司產品主要包括智能家電電控、工業電源、工業自動化,及新能源汽車及軌道交通產品四大類。

在智能家電行業,經過多年發展,各類家電產品基本已經普及,伴隨著居民對消費需求的升級,家電產品向智能化、高端化方向發展。

而麥格米特的智能家電電控產品融合了功率變換、邏輯控制以及變頻控制技術,是家用電器實現智能化的核心部件。其主要產品包括變頻家電電控、顯示及應用于OA、PC等領域的低功率電源和智能衛浴整機及部件等。

2022年上半年,公司智能家電電控產品實現收入14.34億元,同比增長36.88%,占公司總營收的53%,利潤比例也達49.71%,是公司業績的主要收入來源。

據中商產業研究院數據,我國智能家電市場規模從2016年的2240億元增長至2021年的5760億元。據機構預測,2022年我國智能家居市場規模可達6515.6億元,后續增長動能仍然強勁,有利于智能家電電控產品的發展,麥格米特也有望繼續受益行業增量紅利。

從工業電源的市場來看,隨著通信5G、服務器、光伏、儲能等新興行業需求增長,以及國家政策扶持,對我國工業電源市場的發展產生積極的推動作用。

2022年上半年,該業務板塊總訂單量大幅增加,為麥格米特業績增長注入新動力。期內收入5.61億元,同比增長43.24%,占比為20.76%。

經過多年積累,麥格米特持續為愛立信、諾基亞、GE、飛利浦、魏德米勒、西門子、ABB、Cisco、Juniper、特變電工等國內外知名企業提供服務。

同時,為滿足市場的需求,尤其是通信5G、服務器、光伏、儲能等行業的高速發展需求,麥格米特上半年持續增大研發投入,研發費用2.75億元,同比增長35.36%,占銷售收入的10.17%。

工業自動化產品,即指機器設備或生產過程在不需要人工直接干預或較少干預的情況下,按預期的目標實現測量、操縱等信息處理和過程控制的統稱,被廣泛應用于機械制造、電力、建筑、交通運輸、信息技術、能源、航空航天等領域。

根據工控網相關資料,2021年中國工業自動化市場規模達2530億,同比增長22%,仍有較大的成長空間。同時,國內工控市場外資主導,占比60%以上,隨著國內外產品技術差距不斷縮小,國產替代進程仍在加速且空間巨大。

麥格米特工業自動化業務主要包括變頻器、伺服、可編程邏輯控制器(PLC)、液壓伺服泵等工控產品,數字化智能焊機、工業微波設備、智能采油設備等智能裝備產品以及精密連接產品。2022年上半年,該業務收入4.52億元,同比增長11.63%,占公司收入的16.70%。

在勢頭正盛的新能源汽車及軌道交通領域,今年以來,麥格米特該業務增長迅猛,被視為其未來最重要的成長型業務。2022年上半年收入2.50億元,同比上升185.64%,占公司收入的9.24%,同比增長4.73個百分點。

資料顯示,麥格米特新能源汽車及軌道交通業務主要包括新能源汽車電力電子集成模塊(PEU)、電機驅動器(MCU)、車載充電器(OBC)、DCDC電源、充電樁模塊及軌道交通車輛空調控制器等,并在車載壓縮機、熱管理系統等方向不斷探索和突破。

現公司已與北汽新能源、寧波菲仕(應用于哪吒汽車)、零跑等整車廠客戶建立合作,更多的新客戶還在認證過程中。隨著公司在該領域的不斷深入布局,預計公司未來新能源汽車業務也會繼續增長。

綜上,不難看出,麥格米特產品的下游應用端涉及了智能家電、光伏、半導體、工業自動化、新能源汽車充電樁等多個高景氣行業,這大概也是資金關注的重點。

02 營收突飛猛進,毛利逐年下滑

業績方面,在下游的帶動下,2022年上半年,麥格米特實現營收27.05億元,同比上升39.59%;歸母凈利潤2.24億元,同比增長14.97%。

從單季度看,第二季度營收15.12億元,同比上升44.22%;歸母凈利潤1.51億元,同比增長32.14%,環比增長105.4%。

對于業績增長,前文已述,智能家電電控、工業電源和新能源汽車及軌道交通領域業務均出現較大幅度增長。

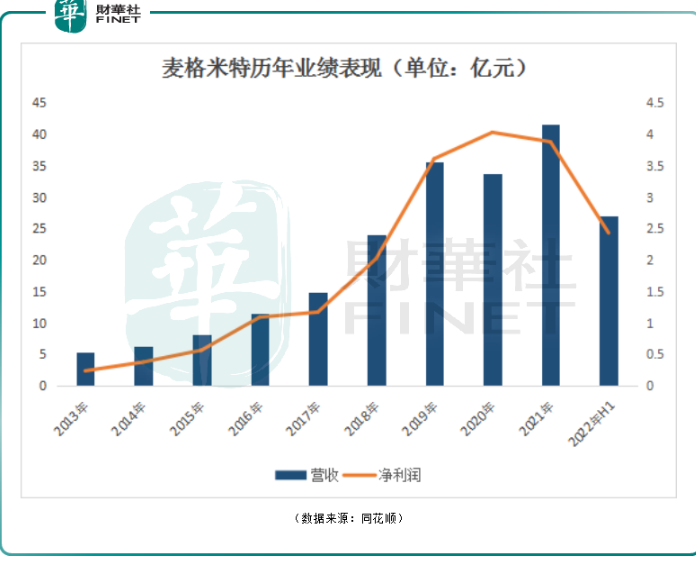

回顧過往,近些年麥格米特的業績表現算穩健。2017年至2021年,公司營收從17.94億元增至41.56億元;凈利潤同樣增速明顯,從1.17億元增至3.89億元。

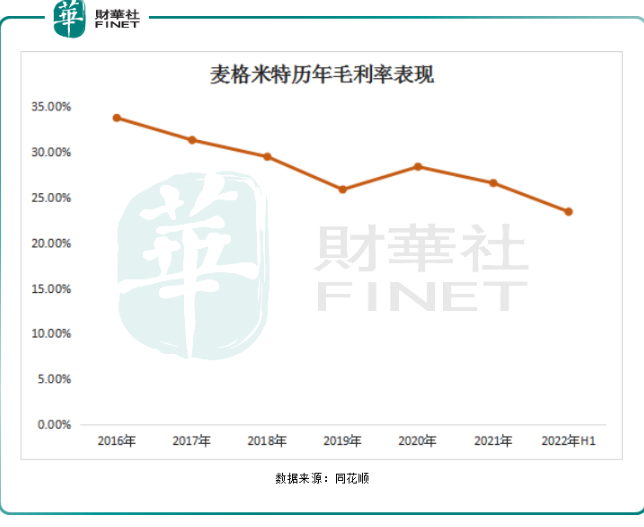

2021年麥格米特凈利潤增速下滑,主要系大宗及芯片原材料漲價,供應鏈緊張導致毛利率下降。如下圖,2017年至2021年,公司毛利率依次為31.33%、29.49%、25.88%、28.39%、26.59%,2022年上半年為23.43%,整體呈現下滑趨勢。

尤其是新能源汽車及軌道交通業務,今年上半年,該業務板塊營業成本同比增長高達216.92%,毛利率同比下滑8.2個百分點。

據麥格米特半年報披露,公司生產所需的主要原材料包括半導體、磁性件、被動件、結構件、線路板等。公司直接材料占營業成本的比例在80%以上,對公司成本影響較大。

考慮到當前宏觀經濟下行、國內疫情反復,且原材料價格維持高位、芯片缺貨加劇,麥格米特面臨著成本端繼續承壓風險。

結語

總的來看,麥格米特2022年上半年的業績表現算不錯,疊加“新能源汽車”“第三代半導體”“光伏”等熱門概念加持,公司股價持續走高。不過從盈利能力角度出發,麥格米特整體盈利乏善可陳,并沒有想象中那般優秀。因此,在盈利尚出承壓之際,麥格米特業績能否保持高質量增長,尚待觀察。