記者|梁怡

近日,合肥埃科光電科技股份有限公司(簡稱:埃科光電)闖關科創板板進入問詢。

埃科光電專業從事工業機器視覺成像部件產品設計、研發、生產和銷售,主要產品包括作為工業機器視覺核心部件的工業相機及圖像采集卡兩大品類,其中工業相機以高速或高分辨率產品為主,圖像采集卡以兼容Camera Link 和 CoaXPress 等行業標準協議的高速圖像采集卡為主。

埃科光電頗有“看點”,例如四大股東掏空2019年的全部未分配凈利潤用來分紅,2021年又再套現1.5個億;又如報告期內(2019年-2021年)經營業績逐漸向好,但存在犧牲毛利率、提高應收賬款等拉高業績。此外,公司在產品產能未飽和的情況下還要募集大筆資金擴產。

四名大股東套現1.5億元

埃科有限成立于2011年3月24日,由董寧、唐麟和唐世悅分別以貨幣出資51萬元、33萬元、16萬元共同設立。需要說明的是,董寧持有的51%的股權中包括代葉加圣持有的16%股權,代持原因為三人創立公司時邀請葉加圣作為股東及銷售負責人一同加入公司,但彼時葉加圣尚未辦理完畢原單位的離職手續。

隨后,2012年12月唐麟將股份全部轉讓給董寧實現退出;2013年10月葉加圣從原任職單位離職并加入公司,兩人決定解除股權代持關系,并由葉加圣以增資的方式成為公司的股東,12月公司注冊資本由100萬元新增至500萬元,董寧、唐世悅、葉家圣各自認繳新增出資156萬元、114萬元、130萬元,持股比例分別為48%、26%、26%。

在近10年的發展中,埃科光電并未受到資本的青睞。報告期初(2019年),董寧、唐世悅、葉加圣、曹桂平四人分別持有公司44.16%、23.92%、23.92%、8%的股份。直到上市前夕,多名外部股東突擊入股。

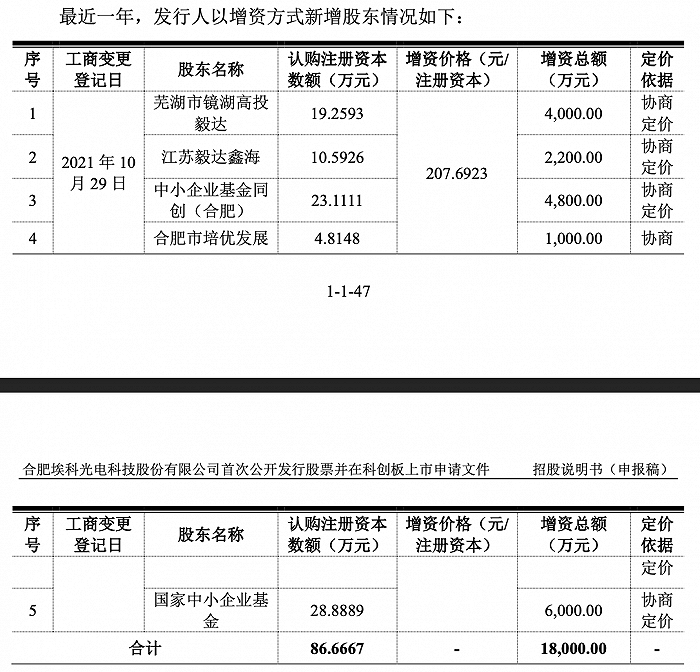

2021年10月,蕪湖市鏡湖高投毅達、江蘇毅達鑫海、中小企業基金同創(合肥)、合肥市培優發展、國家中小企業基金以1.8億元合計認購公司新增股本86.6667萬股,而投后估值金額達到21.8億元。

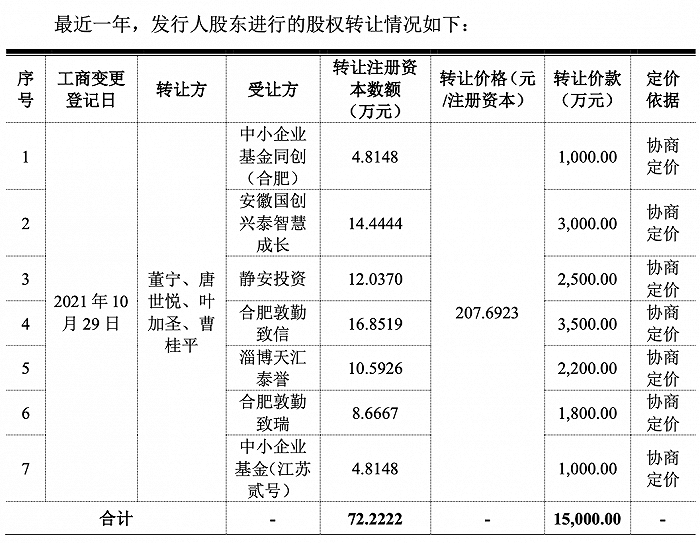

界面新聞記者還注意到,同期董寧、唐世悅、葉加圣、曹桂平通過股權轉讓的形式引入7名投資者,四人因此合計套現1.5億元。

值得注意的是,董寧、唐世悅、葉加圣可謂公司的創始人級別,而曹桂平于2016年進入公司,招股書顯示,2016年1月至2021年12月,任埃科有限研發總監,隨后至今,任埃科光電董事、研發總監。

套現之外,還曾分紅。

早在2020年8月,公司按照股東的出資比例向全體股東派發現金股利,共計分配現金股利 1500萬元(含稅),彼時董寧、唐世悅、葉加圣、曹桂平四人分別持股44.16%、23.92%、23.92%、8%。

界面新聞記者經過計算發現,這次分紅是掏空性的。2019年末公司的未分配利潤為1478.02萬元,與1500萬元分紅差額在21.98萬元,而2020年凈利潤為-2730.11萬元,當年末未分配利潤為-2752.09萬元。

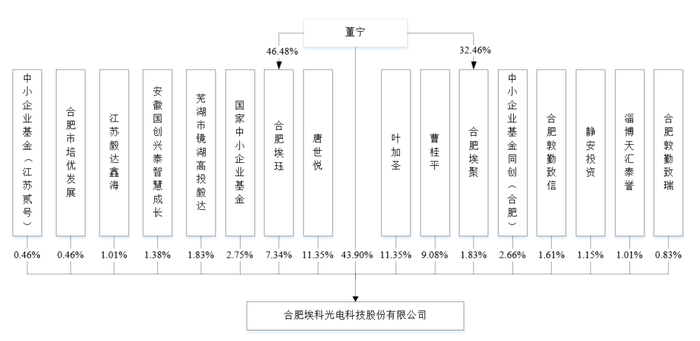

目前,董寧為埃科光電的控股股東、實際控制人為董寧,其直接持有公司43.90%的股份,同時分別持有合肥埃玨和合肥埃聚46.48%、32.46%的合伙份額,且為合肥埃玨和合肥埃聚的執行事務合伙人,因此間接持有公司4.01%的股份,綜上合計控制公司53.07%的表決權。

業績暗藏“水分”

2019年-2021年,埃科光電的營業收入分別為3360.63萬元、6856.38萬元、1.64億元,復合增長率達到121.23%,凈利潤分別為455.57萬元、-2730.11萬元、4407.64萬元,扣非后歸母凈利潤分別為386.95萬元、617.65萬元和3898.22萬元,其中2020年虧損主要受股份支付5210.22萬元影響。

這份看似業績向好的成績單,實則暗藏“水分”。

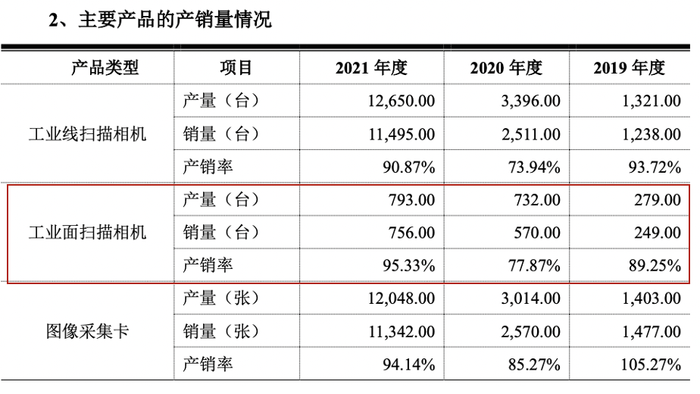

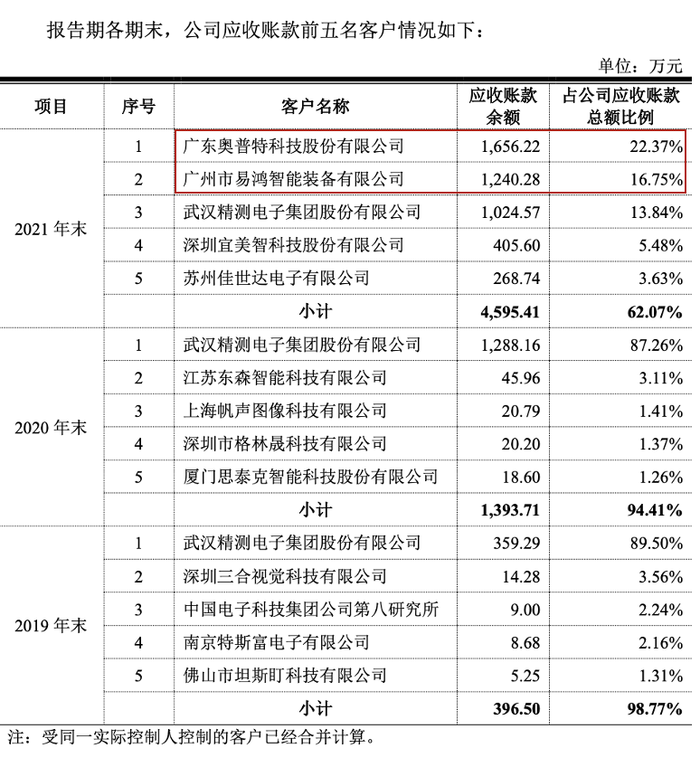

2019年、2020年,埃科光電高度前五大客戶占比均在90%以上,前兩大客戶均為宜美智與精測電子,銷售收入合計占比分別為84.73%、88.64%,而其他客戶變動頻繁,收入也未達百萬級別;到了2021年,仍有宜美智與精測電子的身影,收入占比卻下降,兩家新客戶廣東奧普特科技股份有限公司(奧普特,688686.SH)、廣州市易鴻智能裝備有限公司貢獻不小,但背后似有玄機。

據悉,奧普特成立于 2006 年,是一家主要從事機器視覺核心軟硬件產品的研發、生產和銷售的高新技術企業,是我國國內較早進入機器視覺領域的企業之一, 現已經形成覆蓋機器視覺系統主要部件的產品體系。2022年上半年,公司實現營業收入6.01億元,歸屬于上市公司股東凈利潤1.95億元 。

界面新聞記者發現,“玄機”之處則在應收賬款。2020年,埃科光電的應收帳款余額為1476.24萬元,而2021年飆升至7405.18萬元,對奧普特、廣州市易鴻智能裝備有限公司的應收賬款分別為1656.22萬元、1240.28萬元,合計占比約40%,并且遠超同期的銷售收入。

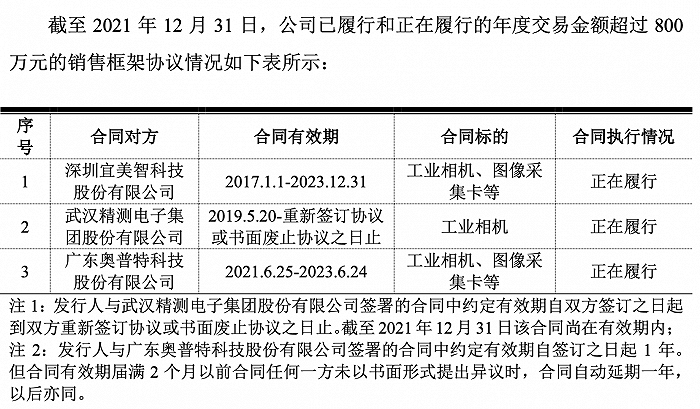

然而,過去前五大客戶中也未見兩家身影,而以2019年、2020年埃科光電對第五大客戶的銷售收入來看,兩家只有幾十萬銷售額的公司突然暴漲1000多萬,因此公司應當充分說明合理性,是否通過給予兩家賬期的形式拉高公司業績?從銷售框架協議來看,奧普特與埃科光電存在年銷售額過800萬元的合同,而另一家并沒有。

除了應收賬款大增,存貨也出現暴漲。2020年,埃科光電的存貨賬面余額為1868.35萬元,其中原材料723.58萬元,占比41.26%;而2021年存貨高達8356.52萬元,原材料為5638.93萬元,占比70.36%。

公司在招股書中解釋稱,2021年末,原材料賬面價值較上年末增長706.30%,主要系當年公司產品銷量迅速增長,為了滿足生產和客戶的需求,持續增加相關原材料的采購。

應收賬款、存貨雙增,則直接反映到現金流上,2021年公司的經營活動產生的現金流凈額為-6404.9萬元,而事實上2019年、2020年也并不好看。

此外,埃科光電的毛利率也大幅下滑,報告期內公司的主營業務毛利率分別為65.86%、48.82%和49.80%,2020年降幅達到17.04%。

公司解釋稱,主要系工業線掃描相機毛利率下降21.79%和工業面掃描相機毛利率下降 14.58%所致,具體在于公司2020年經營規模有所擴大,尤其是前兩大客戶精測電子和宜美智合計收入占比超過88%,為了維系核心客戶的長期良好合作關系,愿意采取薄利多銷的銷售策略;同時在機器視覺行業市場供求關系變化下,加之國產化趨勢越來越明顯,國外機器視覺廠商也采取降價策略,公司為保障產品競爭力而保持以往的跟隨定價策略。

產能未飽和還要大擴產

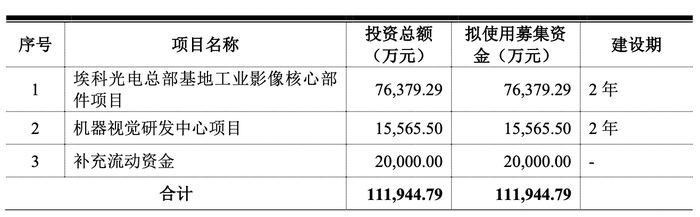

截至2021年末,埃科光電的資產總額僅3.58億元,其中貨幣資金就達1.56億元,而此次募資總額為11.19億元,約3倍有余,募集資金主要用于擴產、研發以及補充流動資金。

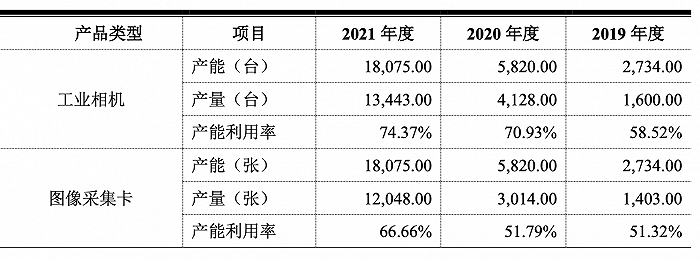

界面新聞記者注意到,第一個項目建設完成后,埃科光電將會新增工業線掃描相機6萬套、工業面掃描相機5萬套、圖像采集卡6萬套的生產能力,然而事實是,過去三年公司產品的產能利用率均處于一個爬坡階段,并未飽和,并且工業相機的產能、產量以及產能利用率并未細致區分,如果以新增供給11萬套工業相機計算,相比2021年末產能1.81萬臺擴充約6倍,新增6萬套圖像采集卡同樣較2021年末產能1.2萬張擴充約3倍,因此在產能利用率嚴重不達標的前提下大幅擴產是否合理?

同樣,以細分產品的產量來看,2021年工業面掃描相機的產量為793臺,而新增工業面掃描相機5萬套,若以74.37%的產能利用率計算,產量達到3.72萬臺,差距達到47倍,論證是否充足?如果客戶開拓不力、銷售不佳,誰來買單?