記者|張喬遇

近日,做以太網芯片的裕太微電子股份有限公司(簡稱:裕太微)向上交所科創板遞交了招股書,上市前,實控人親屬剛從公司套現1.15億元。

公司表示,自己是中國大陸極少數擁有自主知識產權并實現大規模銷售的以太網物理層芯片供應商,未來將重點布局車載以太網芯片的研發,但目前公司產品線還主要集中在商規級、工規級芯片。

值得注意的是,裕太微已拉到華為、小米的投資,上市前,華為系裕太微的第四大股東。

目前,市占率較低的裕太微還處在犧牲毛利率來換市場的階段,未來能否研發出高質量的車載以太網物理芯片,抗住行業巨頭們對市場的蠶食?

華為、小米投資,親屬通過股權轉讓套利1.15億元

裕太微前身裕太有限設立于2017年1月25日,由史清、歐陽宇飛、曹李瀅和劉雄共同投資500萬元設立,設立時裕太有限名稱為“蘇州裕太車通電子科技有限公司”,2020年6月更名為蘇州裕太微電子有限公司。

公司實際控制人為歐陽宇飛、史清,實控人的一致行動人為瑞啟通、唐曉峰,合計控制裕太微上市前股份總數的49.34%。截至發行前,公司共有25名股東,不乏明星資本。其中,華為投資全資子公司哈勃科技系裕太微的第四大股東,發行前持有裕太微9.29%的股份;小米基金系裕太微的第19大股東,發行前持有裕太微1.00%的股份。

界面新聞記者注意到,裕太微實控人親屬在上市前的多輪股權轉讓中套利1.15億元,存在變相利益輸送的可能。

上市前,裕太微共經歷8次股權轉讓及3次增資。2021年5月、2021年6月裕太微的第五次、第六次股權交易都頗為蹊蹺。

2021年4月8日,史清和歐陽宇飛分別與塔羅思簽訂了《股權轉讓協議》,史清將其持有的15.56萬元注冊資本(占公司注冊資本的2.00%)以237.86萬元的對價轉讓給塔羅思,歐陽宇飛將其持有的15.56萬元注冊資本(占公司注冊資本的2.00%)以237.86萬元的對價轉讓給塔羅思,轉讓價格均為15.28元/注冊資本。

2021年5月20日,上述股權轉讓事宜在蘇州市虎丘區市場監督管理局進行了工商變更登記。值得注意的是,該轉讓價格大幅低于2020年9月第四次股權轉讓價格127.23元/注冊資本。

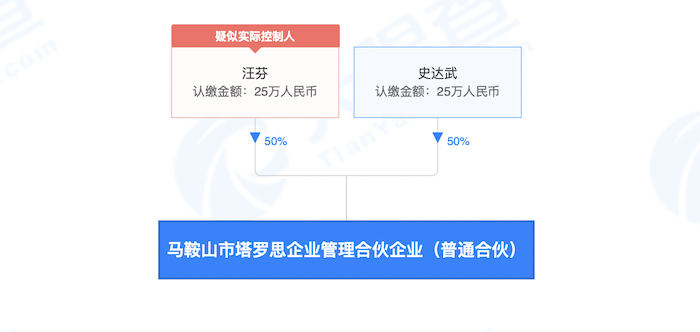

公司表示:塔羅思系史清和歐陽宇飛近親屬持有的合伙企業。天眼查顯示,塔羅思(全稱:馬鞍山市塔羅思企業管理合伙企業(普通合伙))是由歐陽宇飛配偶汪芬和史清父親史達武分別持股50%的公司。

塔羅思剛持有便謀劃轉讓。

2021年4月23日,塔羅思分別與高創創投、諾瓦星云、天創和鑫和喬貝京宸簽訂了《股權轉讓協議》,將其持有的31.1250萬元注冊資本(占公司注冊資本的4%)平均分成四份,每份為7.78萬元注冊資本(占公司注冊資本的1.00%)分別以3000.00萬元的對價轉讓給高創創投、諾瓦星云、天創和鑫和喬貝京宸。

2021年6月25日,上述股權轉讓事宜在蘇州市虎丘區市場監督管理局進行了工商變更登記。

而此次股權轉讓的價格卻讓人“大跌眼鏡”,均為385.54元/注冊資本,較一個月前15.28元/注冊資本的價格暴增25.23倍。

這就意味著,塔羅思以475.72萬元入手,1.2億元出手,一個月內裕太微實際控制人的親屬們就通過倒賣公司股權凈賺1.15億元。

更為蹊蹺的是,天眼查顯示塔羅思成立于2021年1月18日,設立時出資額50萬元,實繳資本為0元,賣出裕太微股權后塔羅思已于2021年8月30日被注銷。是否存在利益輸送?

需要指出的是,受讓方之一的諾瓦星云還是裕太微的客戶。當期2021年6月受讓股份時裕太微的注冊資本為778.1262萬元,以385.54元/注冊資本估算公司投后估值約為30億元,隨后8月公司第八次股權轉讓時的轉讓價格已達到603.29元/注冊資本,按照778.1262萬元注冊資本預測,裕太微的估值被大幅抬升至46.94億元。換言之,不到2個月,客戶諾瓦星云入股投資就獲得較大回報。

布局以太網芯片,仍在虧損

裕太微主營業務為高速有線通信芯片的研發、設計和銷售。報告期內,公司主要銷售產品為以太網物理層芯片,產品應用范圍涵蓋信息通訊、汽車電子、消費電子、監控設備、工業控制等眾多市場領域,2020年、2021年芯片收入占裕太微主營業務收入的90%以上。

2019年至2021年,裕太微營業收入分別為132.62萬元、1295.08萬元和2.54億元,三年復合增長率高達1284.15%,但仍未盈利,公司扣非后歸母凈利潤分別為-3035.92萬元、-4419.36萬元和-937.06萬元。

以太網物理層芯片是數據通訊中有線傳輸的重要基礎芯片之一,全球擁有突出研發實力和規模化運營能力的以太網物理層芯片供應商主要集中在境外,美國博通、美滿電子和中國臺灣瑞昱三家國際巨頭呈現高度集中的市場競爭格局。

根據中國汽車技術研究中心有限公司數據統計,瑞昱、博通、美滿電子、德州儀器、高通、微芯合計占據2020年國內市場份額的92.3%,上述企業占據2020年全球市場份額的96.8%。以2021年全球以太網物理層芯片120億元的市場規模計算,裕太微2021年收入2.54億元,市占率約為2.12%,還比較低。

另界面新聞記者還注意到,公司主要產品的毛利率呈現下滑趨勢。按照應用市場分類,裕太微的芯片產品可分為工規級芯片、商規級芯片、車規級芯片,2021年工規級芯片收入占主營業務收入的58.48%,其次是商規級芯片,收入占比為36.17%。

公司表示,車載以太網芯片是未來重點研發方向之一。但目前從公司收入結構分析,車規級芯片收入還未成規模。

電動汽車對于芯片需求潛力巨大,未來博通、美滿電子等成熟廠商利用先發優勢對裕太微的市場份額可能造成進一步擠壓。

另2019年至2021年,裕太微工規級芯片毛利率分別為69.94%、41.29%和36.12%,商規級芯片毛利率分別為53.61%、-3.42%和23.72%,均下滑明顯。公司2019年營收規模較小,而需要指出的是,2020年開始,裕太微為了開拓市場,在工規級千兆產品平均價格上升、成本上升的情況下主動降低了產品售價。

2020年,裕太微銷售的商規級百兆產品主要為用于安防領域的以太網芯片,公司表示,該芯片處于市場推廣早期,因此公司同樣使用優惠價格導入市場,導致2020年該產品平均成本下降的同時毛利率為負。

在這種犧牲毛利率換市場的模式下,裕太微自身的競爭力又有多少?

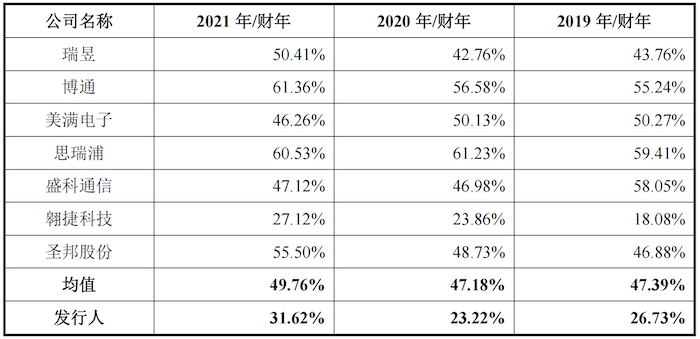

報告期,裕太微芯片產品的毛利率分別為26.73%、23.22%和31.62%,遠低于同行業可比公司毛利率平均值47.39%、47.18%和49.76%。

上市前,裕太微計劃募資13億元,其中,2.9億元用于車載以太網芯片開發與產業化項目,3.9億元用于網通以太網芯片開發與產業化項目,2.7億元用于研發中心建設項目,3.5億元用于補充流動資金項目。