文|化妝品觀察

隨著華熙生物半年報的發布,國內美妝上市品牌企業及工廠基本已公開了半年度業績。

化妝品觀察選取了16家比較有代表性的美妝上市企業/工廠,其中工廠涵蓋代工廠、包材商、原料商,如諾斯貝爾、科思股份、嘉亨家化等;品牌企業則包含上海家化、逸仙電商、珀萊雅等品牌企業,以上述企業的業績表現來研究美妝市場的發展趨勢。

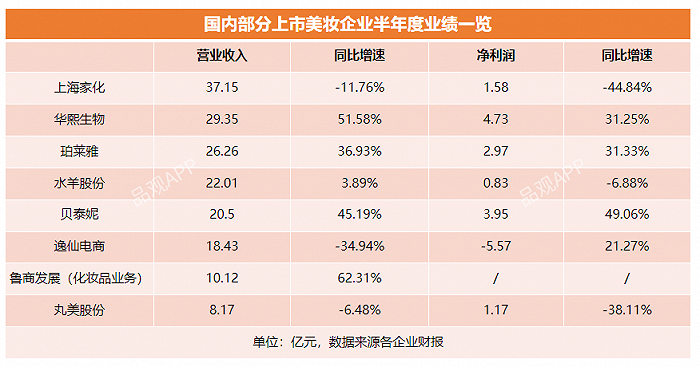

綜合來看,這16家企業營收突破271億,相比去年同期247.8億元的營收,同比增長9.39%。其中,增長業績主要由頭部企業貢獻,行業格局呈現“強者愈強”的趨勢。

01 工廠/品牌兩極化,50億企業或將集中誕生

2022年上半年,工廠和品牌整體呈現“冰火兩重天”的景象。

工廠:代工廠、包材商賺錢愈難。

相較去年集體下跌(詳見《跌去5億!工廠的苦日子來了》),工廠在今年上半年的境遇愈加分化。其中,代工廠/包材商呈現出凈利大幅下跌以及“增速不增利”的情形。比如,力合科創上半年的營收增長達到11.25%,但其凈利潤卻下跌超38%。此外,諾斯貝爾和錦盛新材的凈利潤下跌幅度進一步增大,其中,諾斯貝爾的凈利潤跌幅一度超過256%。

而有別于代工廠/包材商,原料商的日子明顯有了好轉。以科思股份為例,其營收和凈利均同步增長超60%;同時,新瀚新材在期內的營收雖然僅增長13.62%,但其凈利潤增速達到45%;而華業香料的營收雖然下滑,但其凈利潤增長卻超14.8%。

科思股份在財報里提及,營收大幅增長源于下游市場受疫情影響后的持續恢復和公司市場地位的穩步提升,以及募投項目產品逐步放量。

品牌:馬太效應擴大,50億企業或將集中誕生。

不同于工廠,品牌企業整體呈現出增長態勢。以華熙生物、珀萊雅、貝泰妮為主的品牌企業,上半年營收分別為26.26億元、20.5億和29.35億元,同比均出現超30%的增長,大幅跑贏行業。其中,華熙生物營收增長最為迅猛,達到51%,其接近30億的營收也直逼上海家化。

如果保持上半年的增長態勢,華熙生物、珀萊雅和貝泰妮這三家企業今年的業績將會集體突破50億。屆時,加上去年早已突破50億大關的上海家化和水羊股份,國貨美妝邁過50億門檻的企業將達到5家。

不過,體量稍小的福瑞達,其母公司魯商發展的化妝品業務同比增幅達62.31%,體量更是突破10億。

02 10億陣營再擴容,這三大品牌或將強勢進入

透過珀萊雅、貝泰妮、華熙生物等企業的高增長,一個明顯的現象是,一批主打功效護膚的新10億品牌將誕生。

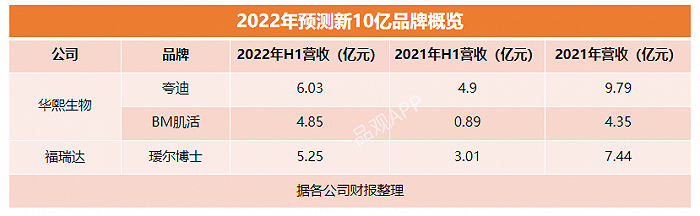

典型如華熙生物旗下品牌。繼去年潤百顏跨入10億陣營后,2022年上半年,夸迪、BM肌活也有望躋身該陣營。

具體來看,報告期內,夸迪營收6.03億元,同比增長23%,若其保持該增長態勢,營銷將穩步突破10億。

而BM肌活則表現出了更強的增長力,今年上半年增長達445.75%。而去年上半年,其營收僅占全年營收比例為20%。按此推算,其今年的全年業績也將殺入10億陣營。

福瑞達旗下璦爾博士同樣表現出潛力。今年上半年,璦爾博士營收同比增長74%至5.25億元。而去年上半年,其營收占全年比例為40%。以此推算,璦爾博士全年營收將達到13億。屆時,國貨10億品牌之列也將有它一席。

值得一提的是,上述品牌在切入功效護膚賽道后,皆有大單品做支撐。如華熙生物財報指出,BM肌活成功打造了公司首個半年度銷售收入超2億元的大單品“Bio-MESO 肌活糙米肌底精華水”系列,并在糙米發酵領域繼續推行大單品策略,構建大單品產品系列矩陣。夸迪旗下則有“夸迪 5D 復合酸戰痘次拋精華液”等上半年銷量過億的單品。魯商發展財報也點明,璦爾博士旗下有“閃充精華”等熱銷單品,一上市便榮登天貓抗皺精華熱銷榜 TOP1。

除了上述新10億品牌外,國貨或將誕生兩大40億品牌。

具體而言,在上半年,珀萊雅、貝泰妮兩大品牌的業績皆創新高,營收分別為21.28億元、20.50億元。按照兩大品牌去年上半年的業績占全年比例,以及今年上半年的增長態勢來看,今年,珀萊雅單品牌營收有望突破42億,而薇諾娜的營收則有望突破50億。

03 “增收不增利”困局已現

雖然各大品牌的增長勢頭迅猛,但一個不得不注意的問題是:無論品牌還是工廠,“增收不增利”以及凈利潤下滑的現狀,彌漫至整個產業。透過財報可以發現,其主要原因來自于原料成本或自身成本的上漲。

換言之,成本上漲,國貨美妝企業更不賺錢了。

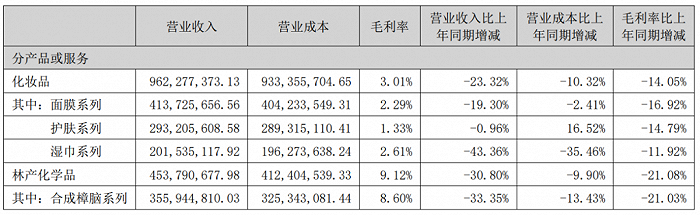

以諾斯貝爾為例,其護膚系列產品的營業成本較上年同期增加16.52%,致其毛利率低至1.33%,同樣,其面膜的營收在同比下跌19.3%的情況下,其成本僅下跌了2.41%,其毛利率下跌16.92%至2.29%。

截至青松股份半年度財報

同樣,凈利潤同比下跌達到79%的錦盛新材,其在財報里提及,主要系疫情影響,募投項目“年產4500萬套化妝品包裝容器新建項目” 已于2021年7月份投產,但目前公司訂單量不足,固定成本較高,同時客戶發生變化,導致毛利率下降。這也導致了其凈利潤的進一步下跌。

“增收不增利”的力合科創,其上半年的成本增長達24.30%,主要系新材料業務板塊原材料、人工及物流成本上升影響所致。

從品牌端來看,上海家化、珀萊雅、丸美股份等企業的原料成本均有所上漲。

以上海家化為例,其所用皂粒、油脂類原料,受棕櫚油、棕櫚仁油同比上漲的影響,今年第二季度采購均價上漲 4510 元/噸左右(不含稅),漲幅約 59%。

珀萊雅的原料成本漲幅則更大,今年二季度,珀萊雅所用原料活性物的平均采購單價同比上漲274.99元/KG,漲幅 100.26%。丸美股份所用到的原料,如液體油脂、乳化劑、表面活性劑等,均出現了15%-20%不同程度地上漲。

雖然部分企業以漲價來調節,比如今年第二季度,上海家化的護膚類目價格同比上漲16.33%,丸美股份美容類產品的價格上漲超70%。但部分產品的漲價或高端線產品的熱銷,并未“抵消”成本上漲帶來的壓力。從業績表現來看,上述兩家企業凈利潤的跌幅均超過了營收的跌幅。

04 “強者愈強”的四大制勝之道

綜合來看,無論是品牌還是工廠,企業間的差距已進一步拉大,強者呈現更強趨勢。在各企業的財報中,上述業績亮眼的企業皆披露了其競爭優勢:

其一,豐富的產品結構。無論是工廠或是品牌,多樣化的產品結構是它們共同優勢之一。

科思股份在財報里提及,其之所以能在報告期內取得了營收和凈利的較大幅度,核心競爭力就在于產品結構優勢。例如,公司的防曬劑產品已覆蓋目前市場上主要化學防曬劑品類,且涵蓋了 UVA、UVB 的所有波段,可為不同需求的下游客戶提供其所需的產品,系列產品配套齊全。

在品牌端,華熙生物同樣披露了其產品矩陣搭建邏輯。其財報指出,針對當下熱門的功效護膚市場,華熙生物實針對不同功效類別布局了不同產品:如將夸迪定位為硬核抗老大師,主打凍齡抗初老市場;米蓓爾則主要針對敏感肌人群;BM 肌活則主打發酵護膚,面向年輕人群。

其二,持續的創新研發能力。

貝泰妮提及,公司的核心競爭力之一,即是先進的研發技術。根據財報,其應用核心技術實現的銷售收入占公司主營業務收入的比例持續高于95%。

華熙生物同樣在財報中提及了其技術優勢。如在原料產品上,華熙生物依托生物發酵技術平臺及產業化優勢,開發出以透明質酸為核心的一系列生物活性物產品;在功能性護膚品上,公司依托合成生物學研發平臺、微生物發酵平臺等六大研發平臺,開發了一系列針對敏感皮膚、皮膚屏障受損、面部紅血絲等不同肌膚問題、高功效的護膚品。

在工廠端,科思股份、新瀚新材皆強調了技術創新。以科思股份為例,其表明公司已經形成了自己的核心技術和特色生產工藝,如脫色-薄膜蒸餾純化技術等,而這類技術為公司的可持續發展提供了保障。

其三,日漸完善的組織結構。

珀萊雅在財報中強調,“文化—戰略—機制—人才”的自驅型組織構建是其核心競爭力之一。

上半年,珀萊雅仍在優化組織結構。一是構建產品、投放能力中臺和敏捷前臺的管理模式,持續深化數字化技術的應用,通過平臺和數字化賦能,促進新業務孵化成長;二是推動項目制的應用,構建公司、 事業部、部門三級項目管理體系,圍繞端到端的主價值鏈流程建設和企業內控項目發力。

除珀萊雅外,華熙生物也做了相關優化。上半年,公司優化了中臺建設,提高了營銷部、品牌部、公關部的對外鏈接和整體化輸出能力,并打造“績效薪酬+專項獎勵+中長期激勵”的全面薪酬體系。與此同時,其還打造了以客戶經理、解決方案專家和交付專家組成的高效“鐵三角”管理組織,成功拓展了海外業務。

其四,渠道體系的進一步深化。

其中,珀萊雅在財報中提及,其營收增長主要系線上渠道的同比增長。今年上半年,珀萊雅在天貓平臺對店播實行精細化運營,在抖音平臺開啟大單品矩陣賬號,成功實現抖音渠道大單品轉型;在京東平臺通過全域運營進一步提高大單品銷售占比。基于此,今年618期間,珀萊雅取得“天貓美妝國貨排名第一”、“抖音美妝國貨排名第一”、“京東美妝國貨排名第一”的好成績。

貝泰妮則在財報里提及,其充分利用了互聯網的高效性、主流電商平臺匯集的巨大用戶流量、靈活的新媒體營銷手段,發揮公司在電商運營上的優勢。在消費升級、國貨熱潮的帶動下,成功把握住化妝品行業快速增長的發展機遇。而這也成為其業績增長的主推因素之一。