文|面包財經

平安銀行2022年中報超出市場預期。

財報數據顯示,2022年上半年,平安銀行實現營收920.22億元,同比增長8.7%;凈利潤220.88億元,同比增長25.6%。資產質量保持穩定,總體不良率為1.02%,與上年末持平。

更為重要的是,廣受市場關注的房地產行業不良率維持在低位,為0.77%,這顯著低于上市銀行的平均水平。同時,住房按揭貸款不良率維持在0.18%的極低水平。

盡管其他股份制銀行尚未披露半年報,但從2021年年報數據觀察,在披露房地產行業貸款不良率的8家股份制銀行中,有5家在2021年底已經超過1%。

考慮到2022年上半年房地產行業面臨信用危機,商業銀行涉房貸款不良貸款余額與不良率普遍面臨“雙升”壓力。平安銀行中報涉房貸款資產狀況仍將顯著優于可比上市銀行均值。

房企流動性收縮:商業銀行涉房信貸質量面臨考驗

市場對于2022年上市銀行中報涉房信貸高度關注,核心在于2021年下半年以來部分房企信用狀況惡化,發生債務違約。市場擔憂商業銀行涉房信貸不良率可能出現一定程度的攀升。

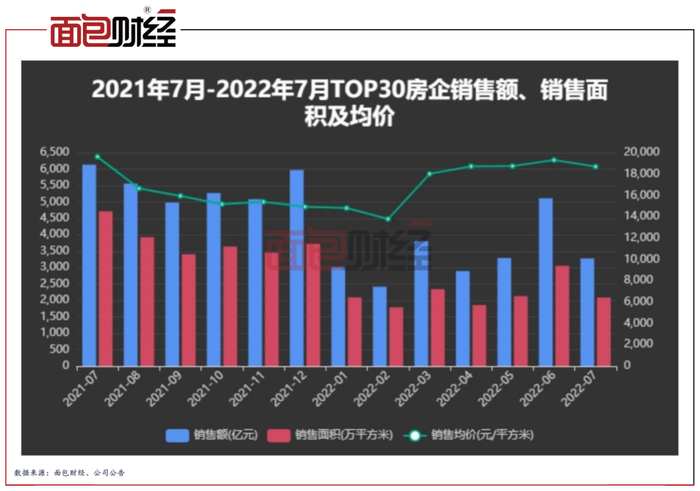

國家統計局數據顯示,2021年7月至今,全國商品房銷售面積及銷售額增速已連續12個月下行。2022年1-7月份,商品房銷售面積78178萬平方米,同比下降23.1%;商品房銷售額75763億元,下降28.8%。

從銷售額TOP30的房企數據來看,頭部房企今年以來銷售數據也面臨壓力。其中,7月頭部房企銷售數據在6月短暫回暖后再度滑落。

2022年7月,TOP30房企合計銷售金額為3279.53億元,較2021年同期下降46.56%,較2022年6月下降35.84%。

另一方面,由于銷售回款速度減緩、自身負債率偏高等多重因素影響,部分房企出現債務違約。

從2021年報、2022年一季報、2022年中報披露的信息觀察,各家上市銀行均密切關注房企償債能力及信用狀況,尤其高度重視對公貸款項下房地產行業貸款以及個人住房按揭貸款的資產質量。

多措并舉,嚴控涉房授信風險

平安銀行采取了一列措施,系統化對涉房授信進行風險防范和質量管控。

財報顯示,2022年6月末,平安銀行承擔信用風險的涉房業務主要是對公房地產貸款余額2980.2億元。均落實有效抵押,且抵押率維持在合理水平。

其中,房地產開發貸1057.51億元,占該行發放貸款和墊款本金總額的3.3%,較上年末下降0.5個百分點,全部落實有效抵押,平均抵押率43.4%,97%分布在一、二線城市城區及大灣區、長三角區域。

經營性物業貸、并購貸款及其他合計1922.69億元,以成熟物業抵押為主,平均抵押率45.8%,96%分布在一、二線城市城區及大灣區、長三角區域。

較為充分的抵押物、較低抵押率以及抵押物主要分布在高線城市和經濟較為發達的區域,為平安銀行涉房授信風險防范奠定基礎。

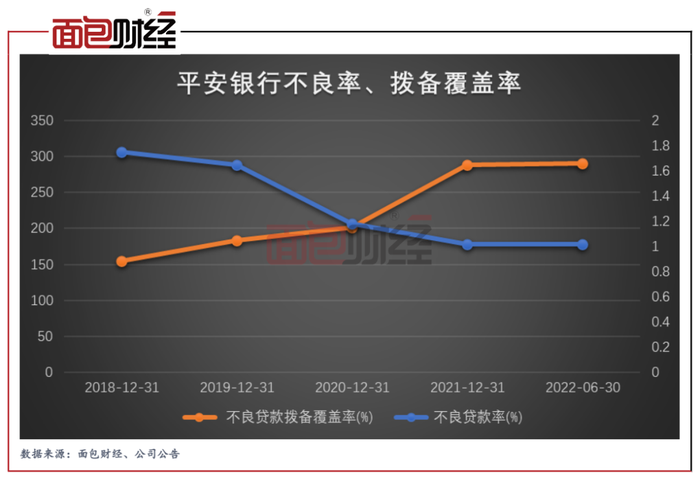

財報披露的數據顯示,2022年6月末,平安銀行公房地產貸款不良率0.77%。這一水平在上市銀行中處于低位,顯著低于股份制商業的平均水平。

包括平安銀行在內,有8家股份制銀行披露了房地產行業不良貸款率,其中有5家2021年末不良率高于1%。考慮到2022上半年房地產企業的總體信用情況,結合一季報數據,部分銀行涉房信貸不良率有所抬升在所難免。由此研判,平安銀行對公授信中的房地產行業貸款不良率目前仍顯著優于行業均值。

今年7月,多地傳出“停貸事件”。作為商業銀行傳統優質資產,個人住房按揭貸款備受市場矚目。

中報披露,平安銀行迅速建立了應急聯動機制,在第一時間全面排查了所有一手樓按揭樓盤。經查,在全國發布斷供公告的300多個樓盤中,該行僅涉及27個,且全部位于一、二線城市及大灣區、長三角等經濟發達區域。

2022年7月末,平安銀行所涉樓盤中逾期個人住房按揭貸款余額0.78億元,占全行個人住房按揭貸款余額的0.028%,總體涉及規模小。同時,7月末平安銀行個人住房按揭貸款余額占全行貸款的比例僅8.75%,相關事件對本行資產質量的影響較小,未對經營構成重大影響。

根據中報數據,2022年6月末,平安銀行住房按揭貸款不良率為0.18%,維持在極低水平。

逾期貸款下行,撥備覆蓋率上行

中報顯示,截至2022年6月末,平安銀行不良貸款率1.02%,與上年末持平。關注貸款占比1.32%,較上年末下降0.1個百分點;逾期貸款余額占比為1.46%,較上年末下降0.15個百分點。

該行的撥備覆蓋率持續上行,風險抵抗能力增強。截至2022年6月末,平安銀行的撥備覆蓋率為290.06%,較上年末上升1.64百分點。既能實現有效的風險覆蓋,也符合監管要求。

參照各家上市銀行2022年中報數據,平安銀行的撥備覆蓋率在股份制銀行中位居前列。

科技賦能數字化風控

金融科技及數字化風控技術的應用是平安銀行在風控方面的一大特色。

從對公風控來看,平安銀行聚焦智能審批、智能放款、智慧貸后、智能控制、智能預警、智能分析和智能監控七大智能場景,提升復雜投融、供應鏈金融等業務的線上化、自動化和智能化水平。2022年6月末,該平臺實現約68%的標準化業務秒級出賬,借助數字化手段貸后工作效率提升約50%,預警前瞻性保持較高水平。

零售風控方面,平安銀行主要搭建了M+零售模型管理平臺以及打造了“反詐數智人”。從零售模型管理平臺上看,平臺對模型生命周期的各階段實施全面管理。受益于零售模型管理平臺,該行的個人貸款不良率有所下降。數據顯示,截至 2022年6月末,該行個人貸款不良率為1.18%,較上年末下降0.03個百分點。

從“反詐數智人”來看,平安銀行利用人工智能、大數據等技術精準識別被電信詐騙客群并進行提示,實時阻斷高風險交易,有效保障客戶資金安全,2022年上半年,已累計喚醒被電信詐騙客戶5,270人,攔截詐騙金額約1.2億元。

清收處置方面,智慧特管平臺利用大數據與人工智能賦能業務,加強不良資產清收處置線上盡調、智能估值、智慧決策、 智慧處置、生態服務、智慧分析六大智能場景建設,有效提升不良資產清收效率。數據顯示,2022年上半年,該行收回不良資產總額266.78億元,同比增長34.8%。

數字化經營,提升長期獲利能力

中報顯示,2022年上半年,平安銀行IT資本性支出及費用投入同比增長15.9%。持續高強度的研發投入產生短期費用,但數字化經營提升了平安的長期獲利能力。

數據顯示,2022年上半年,該行成本收入比26.46%,同比下降0.89個百分點。

與此同時,該行的加權平均凈資產收益率(年化)也在提升。數據顯示,2022年上半年,該行的加權平均凈資產收益率(年化)為12.2%,同比提高1.46個百分點。